工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

5.未来三年稀土或形成供不应求局面,短期看好Q3-Q4涨价

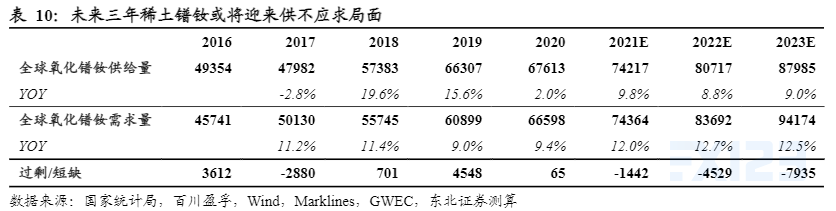

中期看,未来三年稀土镨钕或将迎来供不应求局面。1)未来三年氧化镨钕需求CAGR约12.4%。预计2021-2023年稀土镨钕需求量为7.6/8.5/9.6万吨,对应增量为8111/9588/10674吨。其中最主要的增量来自于新能源车需求(未来三年CAGR高达57%),风电、变频空调、3C等领域的氧化镨钕用量CAGR也保持在10%以上。2)未来三年稀土镨钕供应CAGR约9.2%。预计2021-2023年稀土镨钕供应量为7.4/8.1/8.8万吨,对应增量为6605/6500/7268吨。其中增量主要来自于中国稀土指标配额的小幅上调,海外供给方面,现有大矿基本已满产,新建矿山则多在项目早期,短期内基本无法贡献增量。中期看,2021-2023年稀土镨钕将分别短缺1442/4529/7935吨,供需格局持续优化。

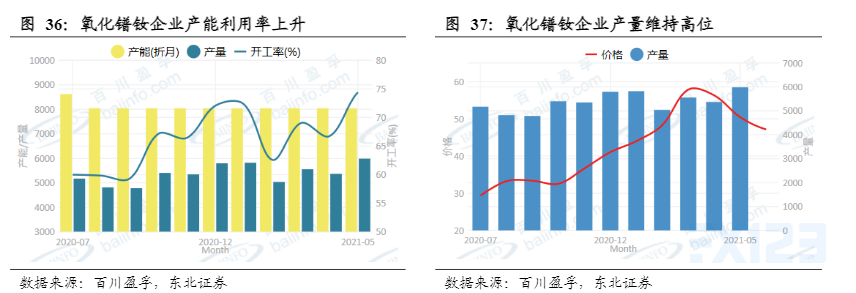

随着供需格局大幅改善,稀土行业景气度自2020年以来持续回升。1)稀土价格自2020年以来已显著回升。随着下游企业在2020年中新冠疫情缓解后积极复产复工,稀土下游电动车、风电、空调等领域需求超预期恢复,叠加缅甸于2020年10月封关导致镨钕镝铽供应量有所缩减,稀土价格自2020年下半年以来快速拉升。据SMM数据,2020年初至今,氧化镨钕、氧化铽、氧化铽价格约分别回升88.5%、99.1%、46.5%至53.3、690、249万元/吨。2)本轮稀土涨价的需求驱动特征明显。氧化镨钕企业开工率和产量不断攀升侧面印证了下游需求旺盛对产业的良性驱动。此外,本轮价格并非暴涨而是调整上升,意味着在某一个阶段市场上的低成本库存在出货,从而企业库存在不断降低。

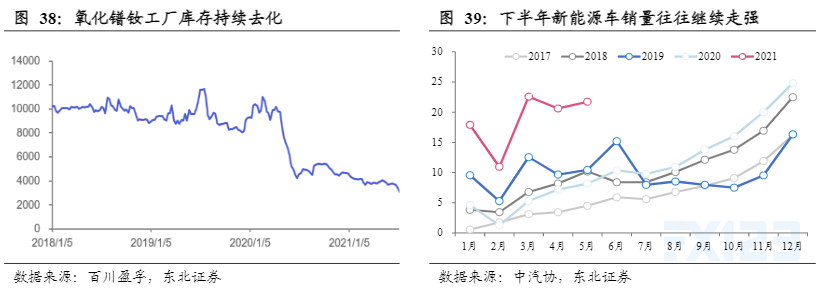

展望后市,供需继续抽紧+超低库存背景下,Q3-Q4稀土价格上涨动力仍然充足。受二季度下游需求进入淡季影响,稀土价格有所回调,但是自6月下旬已开始反弹,据SMM数据,6/22-7/12期间,氧化镨钕、氧化铽、氧化铽价格分别上涨14.1%、12.2%、9.2%。展望后市,我们继续看好涨价:1)需求迎来传统旺季:新能源车、空调、3C等下游领域需求往往在下半年走强,下游有望开启新一轮备货;2)供给端边际收缩:四川部分分离企业因故停减产,7月将迎第二轮中央生态环境保护督察;缅甸6月起进入雨季,产量将季节性减少;3)库存极低,补库开启:据百川资讯,7月第二周氧化镨钕库存环比下降11.1%至3100吨,创2018年以来新低,甚至低于正常生产的安全库存。未来随着供需抽紧+库存低位,Q3-Q4稀土价格上涨动力仍然充足。