工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

6.投资建议:把握拥有全球定价权的核心资产价值重估机遇

6.1.北方稀土:资源为王,成本先行

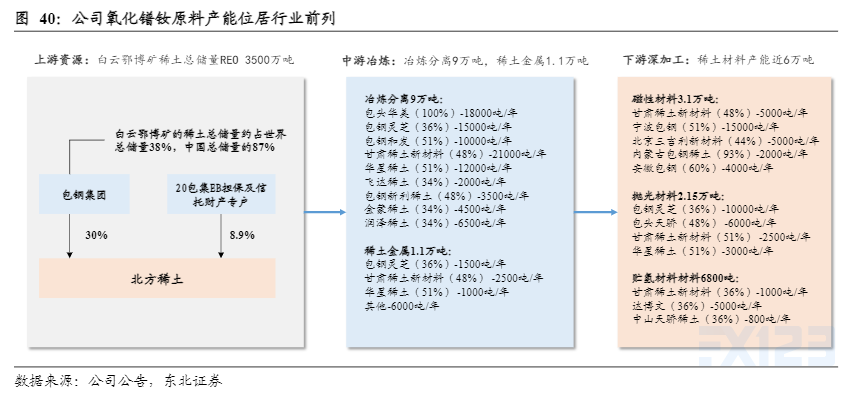

轻稀土全产业链龙头,上中下游一体化协同发展。公司依靠控股股东所掌控的白云鄂博矿资源,形成了以稀土资源为基础、冶炼分离为核心、下游深加工为拓展方向的一体化产业链布局。目前公司共拥有冶炼分离产能9万吨,稀土金属产能1.1万吨,稀土材料产能近6万吨(其中磁性材料3.1万吨,抛光材料2.15万吨,贮氢材料6800吨)。

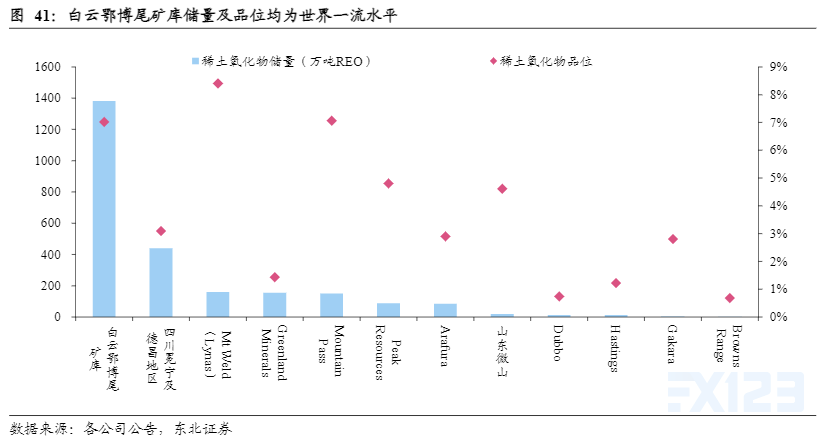

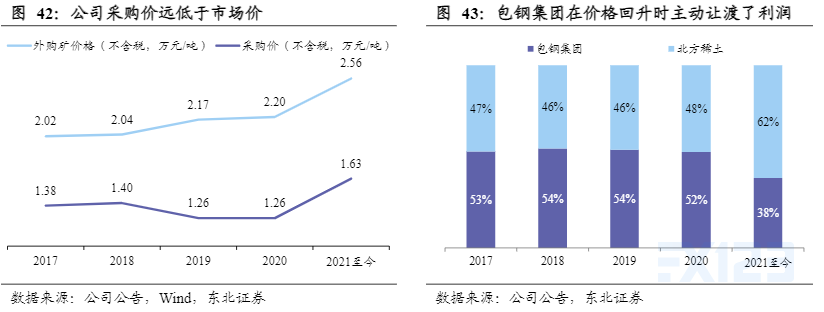

资源得天独厚,低成本原料稳定独家供应。公司控股股东包钢集团拥有白云鄂博稀土矿独家开采权,并向北方稀土排他性地供应稀土精矿。1)白云鄂博矿是世界上可采储量和产量最大的稀土矿,且其尾矿资产极具成本优势:一方面,尾矿不仅储量丰富(1382万吨REO),品位也高达7%,均为世界一流水平;另一方面,白云鄂博稀土尾库矿与铁共生,稀土作为生产铁矿的副产品,不计算开采和初选成本;2)公司向包钢股份采购精矿的价格远低于市场价,充分受益于涨价:①与外购矿相对比,2021年混合碳酸稀土平均价2.56万元/吨(不含税),而公司从包钢采购价仅为1.63万元/吨。据我们测算,公司自有矿生产单吨氧化镨钕的利润高达25.7万元,较外购矿高10.9万元;②从利润分配角度来看,以氧化镨钕价格扣除采矿与冶炼加工成本作为产业链整体利润,在2017-2020年稀土价格较为低迷的时期,公司与包钢的利润占比均在50%左右;而在2021年稀土价格大幅回升的背景下(同比+86%),包钢主动让渡了利润,采购价仅同比+29%,公司利润占比提升至62%。

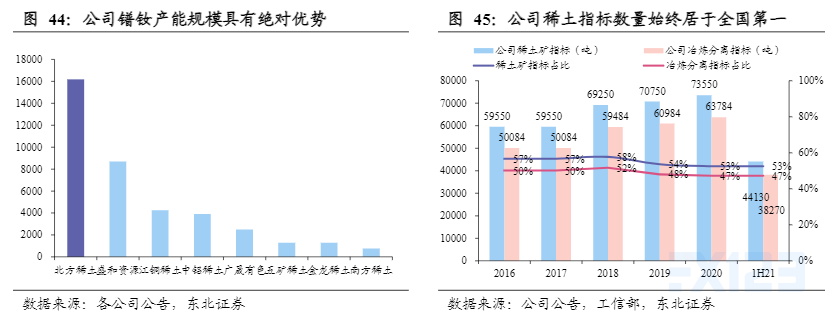

全球最大的轻稀土供应商,战略地位明显。依托资源优势,公司目前拥有镨钕原料产能约1.6万吨,位居行业首位。此外,公司在总量控制、收储等方面始终得到国家相应的政策倾斜与扶持。2016-1H21年公司稀土矿及冶炼分离生产指标始终为全国第一,占比均在50%左右。考虑到重稀土开采工艺和环保原因,我们认为未来公司稀土矿/冶炼分离配额占比有望进一步提升。

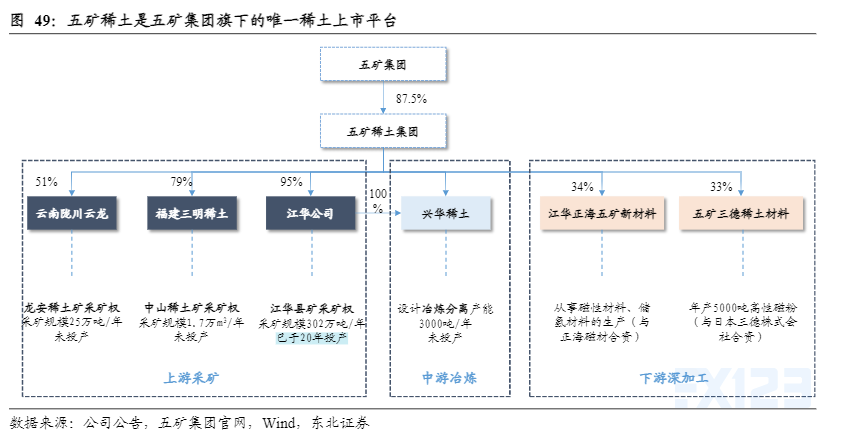

6.2.五矿稀土:纯正的重稀土标的

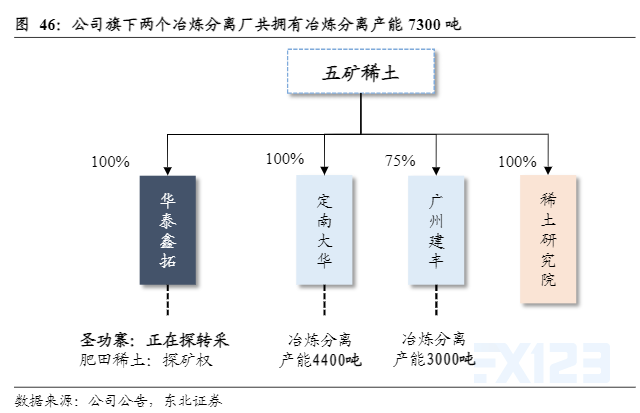

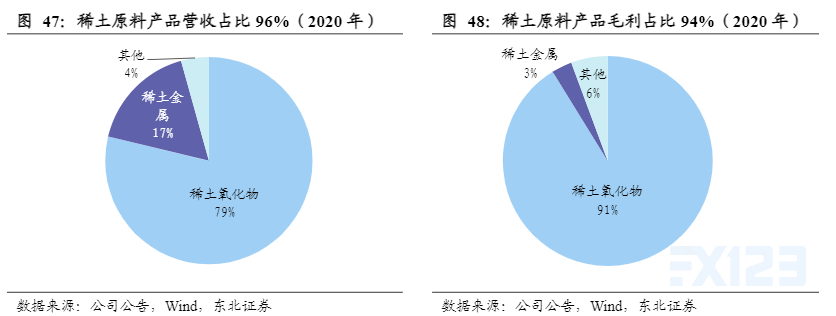

公司核心业务为稀土冶炼分离,稀土原料(稀土氧化物及稀土金属)产品的营收和利润占比超过90%。公司本部不具备生产能力,仅仅充当采购贸易商的角色,核心资产为一家固体矿勘探企业(拥有两张探矿权,其中圣寨探矿权有望在今年转为采矿权)、两个冶炼分离厂(共拥有冶炼产能7300吨)、以及一家稀土研究所(定位于稀土分离最优化设计解决方案的研究公司)

五矿集团拥有大量质地优良的稀土资源,而公司是集团旗下的唯一稀土上市平台。1)三个采矿权:江华县稀土矿——年采矿规模302万吨,已于2020年投产,2020年稀土矿指标1800吨;龙安稀土矿;中山稀土矿;2)一家冶炼分离公司:兴华稀土设计产能3000吨/年,尚未投产。集团承诺若兴华稀土连续两年扣非净利为正,则将其注入五矿稀土;3)稀土材料公司:江华正海五矿新材料,从事磁性材料、储氢材料的生产;五矿三德稀土材料,年产5000吨高性磁粉。