工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

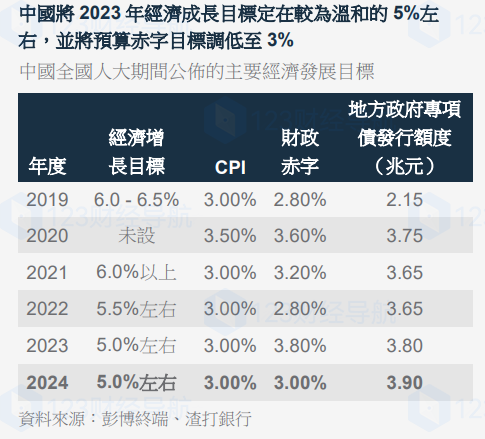

增长和通膨目标:5%左右的经济成长目标和3%的通膨目标基本符合预期。

财政政策:3.0%的预算赤字大幅低于2023年3.8%的预算赤字率,也低于预期共识。但是,上述预算赤字目标并未囊括未来连续数年的中央政府债券发行计划(1兆元)以及地方政府专项债发行计划(3.9兆元)。若将其一并计入,则广义财政赤字占GDP的比重将达到12.2%左右。整体而言,财政基调边际有利于,预示着中央政府有意于控制地方政府债务风险。政策改革:政府承认并承诺解决内需不足和部分领域产能过剩的问题。

货币政策:人行行长潘功胜在全国人大的一次新闻发布会上表示存款准备金率仍有下行空间。

上述背景下,我们维持对在岸和离岸中国股票的中性观点。中国迄今为止并未采取大水漫灌式的刺激措施,中国股票因此缺乏持久上涨的催化剂。这意味着中国股票短期内可能会区间波动。话虽如此,有针对性的财政和货币政策支持,也有望帮助限制中国股票的下档风险。

我们保持对亚洲美元债的中性观点,此类债券的发行方中,一半以上来自于中国(包括香港和澳门在内)。除了房地产债券之外,大多数中资美元债相对于美国政府债的收益率溢价都很小,房地产债券以外的投资级中资美元债的利差尤其狭窄。这说明,如果没有更多重大经济刺激措施出台,那么中资美元债从当前位置出发继续优于大盘的可能性不大。

过去一周美元/离岸人民币基本持稳,3个月期波动率到达2年来低点。短期来看,离岸人民币或受益于定向预算支出计划。但美元有望因美国经济强韧而走强。因此,预计美元/离岸人民币在未来1-3个月会围绕7.20维持窄幅波动。