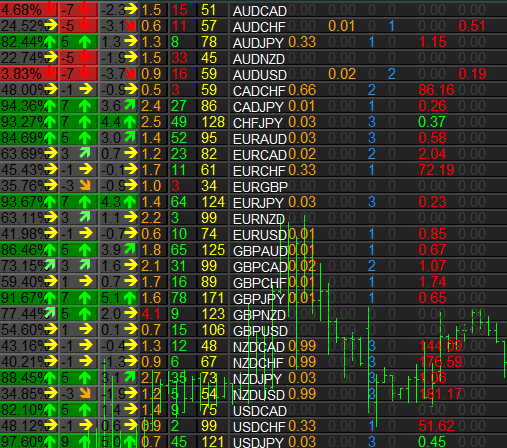

工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

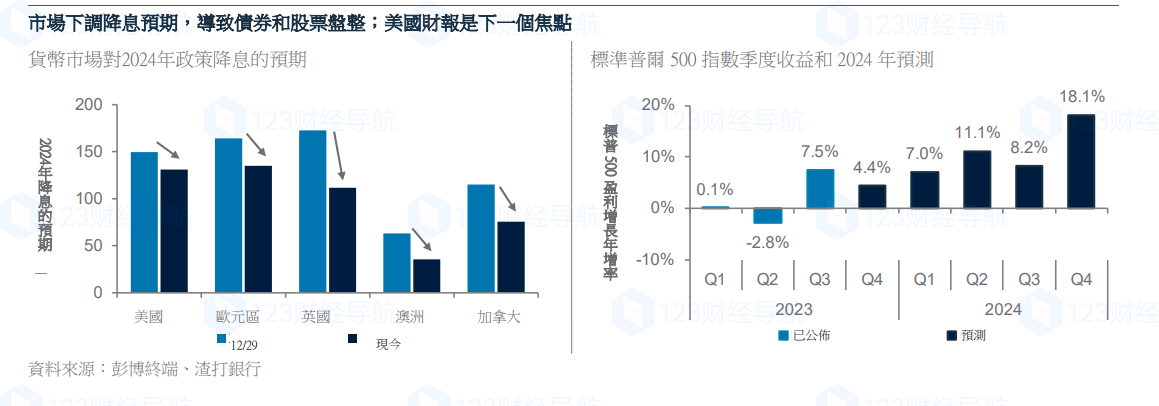

随着今年第一轮央行政策会议的召开,市场已经减弱了美国和欧洲的激进降息预期以及日本的升息预期,尤其是第一季度的升息预期。这些逆转是在一系列有弹性的劳动力市场数据、强于预期的美国整体通膨和零售销售以及欧洲通膨反弹之后发生的。在日本,通膨放缓,以及工资增长乏力,可能降低了日本央行收紧政策的紧迫性。由于降息预期的重新定价,美国和欧洲债券利率的反弹为分批配置该市场债券提供了空间。在股市方面,我们继续看好日本,而美国市场则等待科技行业盈馀的进一步指引。

在外汇方面,我们预计黄金和澳币将出现技术反弹,因为美元指数在今年反弹后将进入关键阻力位。央行季节拉开序幕:日本央行将是今年主要央行中第一个召开会议的。最新数据显示,12月消费者通膨率年增率放缓至2.6%,2023年1月达到峰值4.3%;11月工资增速大幅放缓至年增率0.2%。这些数据使日本央行更难证明立即收紧货币政策的合理性。

欧洲央行是今年下一个召开会议的主要央行,它面临着何时降息的相反挑战。尽管欧洲央行行长拉加德确实为夏季首次降息敞开了大门,但她表示,市场消化的激进降息预期无助于央行可持续遏制通膨的努力。我们预计欧洲央行今年将降息75个基点,但仅在下半年,因为今年晚些时候通膨将放缓。美联储政策制定者(将于1月31日举行会议)特别强烈反对降息预期。我们预计第二季度将首次降息25个基点,下半年将再降息100个基点,因为消费驱动的扩张将持续一段时间。

投资影响:

美国利率:我们认为利率市场的持续重新定价是市场对降息激进预期的缓和,而不是对美国经济软着陆论点的挑战。市场已经更加接近我们对美联储和欧洲央行降息的预期。利率的回落为平均投资美国和欧洲政府债券的利率打开了一个视窗。我们早些时候指出,200日均线为美国10年期政府利率(4.08%)提供了强劲阻力。虽然利率还有短暂上升空间,接近下一个关键技术阻力位4.25%,但利率的持续反弹为中期投资者提供了平均买入的机会,因为我们预计未来几个季度增长和通膨将放缓。

美国股市:我们也在寻找平均买入美国股市的视窗。从技术上讲,标普500指数距历史高点4818.62(近期阻力位)不到1%。迄今为止,美国银行业财报季的情况好坏参半,2024年净息差压力的指引抑制了市场情绪。尽管如此,迄今为止公布盈馀的标普500指数公司中,超过80%的公司的业绩超出了预期。我们的投资者多样性指标表明,美国金融(和欧洲科技)行业近期出现逆转的风险较高。未来两周美国科技和通信服务业的盈馀是美国股市近期前景的关键。我们预计这两个行业将引领2023年第四季度和2024年的盈馀增长。与此同时,日本仍然是我们的首选股票市场之一。由于日本央行升息预期温和,我们认为上行空间将进一步扩大。国内投资者从新的节税计划中获得资金将成为利多因素,而亚洲其他地区的公司治理和地缘政治风险的改善则有助于改善外资流入。

外汇:我们预计美元指数(DXY)在今年迄今反弹后,近期将在200日均线103.46附近盘整(下一个阻力位104.3)。我们看到了看涨黄金(目标为2,140美元/盎司)和澳币的战术机会。由于中国数据低于预期,澳币看似已被超卖。我们认为有机会在战术上转向看涨澳币/欧元,目标为0.6150。