工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

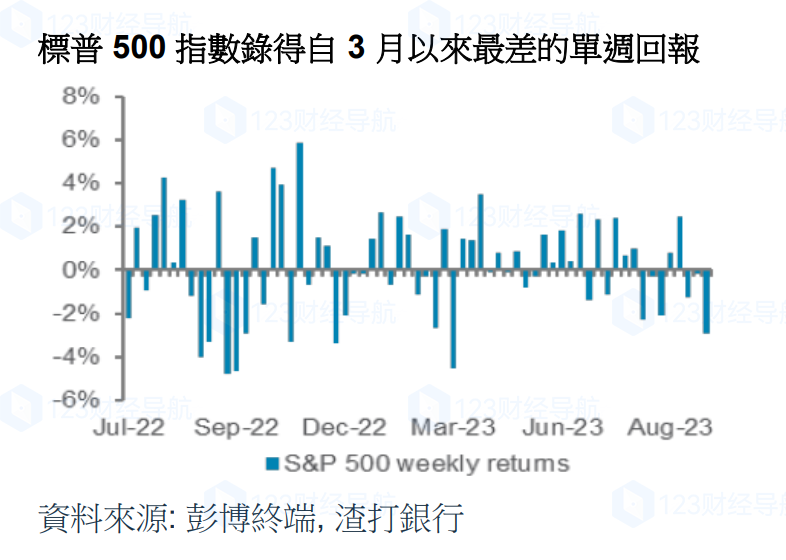

股市:美股上周跌幅为三月以来最大

利率在更高水平维持更长时间的前景继续打压市场情绪,美国股市周五回落,并录得自3月以来最大的单周跌幅。标普500指数下跌0.23%,全周跌幅接近3%,亦是连续第三周下跌。金融和非必需消费品板块表现落后,而科技股(尤其是半导体股)则领涨。欧洲斯托克600指数也下跌0.3%,全周跌幅达1.9%,创一个月来最大跌幅。然而,英国股市表现领先,由于英镑走软,以及阿斯特捷利康公司(AstraZeneca Plc)在成功进行药物试验后上涨,富时100指数收市上涨0.1%。亚洲方面,中国内地和香港股市上涨,并录得四周以来首周上涨。在美国和中国组成工作小组讨论经济和金融问题的消息传出后,衡量在美国上市的中国股票表现的纳斯达克金龙中国指数也上涨。

宏观/债券:美国10年期国债殖利率升至2007年10月以来最高

美国国债小幅走高,殖利率则小幅下跌。尽管周五收盘偏强,但美国债券殖利率已连续三周上涨,其中10年期国债殖利率在周五短暂升至4.5%以上,预计将迎来连续第五个月的上涨。周五,联准会政策制定者还警告将进一步升息,称他们仍不确定通膨之战能否获胜。然而,9月美国商业活动停滞不前,美国综合采购经理指数(PMI)仅略高于50的临界点,创下7个月以来的新低点。同时,欧元区商业活动持续萎缩,欧元区综合PMI连续第四个月处于收缩区间。日本方面,日本央行维持超宽松货币政策不变,并维持鸽派前瞻性指引。尽管8月核心消费物价连续17个月高于央行2%的目标,按年升3.1%,但日本央行还是作出政策不变的决定。

外币:美元在数据好坏参半下上涨0.2%、德国IFO和拉加德言论对欧元至关重要

美元指数上涨0.2%,并连续第十周上涨。经济数据好坏参半,房屋数据疲软,但初领失业金人数跌至一月份以来的最低。现时的焦点转向周五发布的个人消费支出数据,这是联准会的首选通膨指标。美元开始呈现超买,并且很可能回调至104.4。日元是表现最差的主要货币,日本央行维持货币政策不变后,美元兑日圆上涨0.5%。焦点仍将放在当局为遏制日元疲软而可能进行的干预。技术指标MACD呈现交叉和温和的RSI令我们预计该货币组合在未来几天内将在关键阻力位150.3以下交易。欧元兑美元下跌0.1%,因欧元区综合PMI改善而从本月低点1.0614小幅反弹。该货币组合正在走向超卖区域,因此未来几天跌破关键支持位1.0510的可能性较小。今天发布的德国IFO商业景气和拉加德的演讲可能为货币组合提供进一步的方向。