工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

金融市场影响虽然美联储加息终点的高度和时间依然悬而未决,但在2022年,美联储已经完成了紧缩进程的最激进部分,而且未来货币政策的走向已有大致雏形。这也意味着,货币政策收紧对于金融市场疾风骤雨般的冲击恐难以再次复制。

1.外汇市场

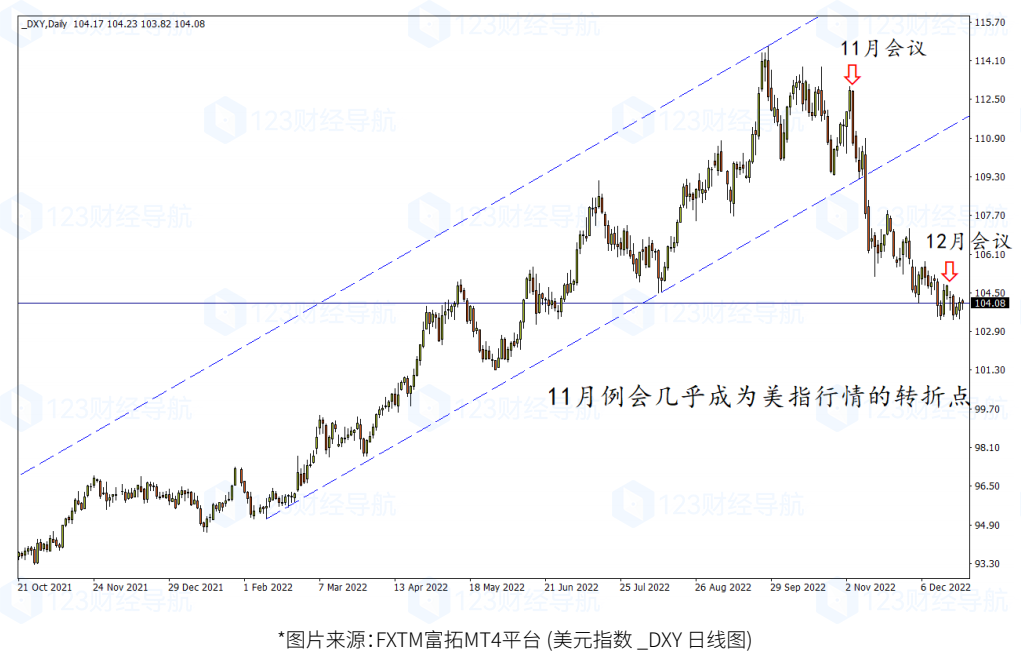

美元指数四季度一改前三季度一路长虹的强势,伴随着CPI、PCE、地区通胀预期等关键物价指标见顶的趋势日渐明朗,美元指数年内高点在9月底现形。叠加美联储放缓加息的预期,其他主要央行追赶紧缩的步伐,以及经济衰退阴霾等利空因素,令美元在四季度加速回落。

而对比美元指数最大权重的欧元,虽然终端利率差异明显,但市场眼下显然聚焦于美欧加息速率变化——饱经风霜的欧元区到了现阶段开始受益于加息的“滞后”性。不过再回到日渐浮出水面的衰退风险,美国相对主要非美经济体依然具有明显优势,这就使得美联储未来的紧缩底气要强于其他发达经济体。综上,“衰退”会持续成为未来一段时间市场交易的主线逻辑,因此美元自当前直至2023年早些时候或将处于相对弱势,但由因对利率水平仍然较高,美元在中期维度而言仍有一定的支撑。

*图片来源:FXTM富拓MT4平台(美元指数_DXY日线图)

2.股票市场

无论是政策紧缩、经济衰退还是通胀高企,都是美股的利空因素。而上市公司盈利方面,据FactSet的统计,当前市场对2023年标普500公司的盈利增速预期为5.5%,高于对2022年5.1%的盈利增速预期。但根据12月9月的预测,美国经济在2022年、2023年都将仅增长0.5%。叠加通胀水平的回落,2023年美国名义GDP增速可能反而相比2022年有更明显的下调。

从历史数据来看,美股盈利增速与美国经济状况/名义增长率存在明显相关性,这意味着目前美股的定价恐怕并没有反映盈利下行的预期。另一方面,美联储的鹰派姿态意味着美债利率难以快速回落,也就是说,短时间内无风险利率的下行与盈利的修复难以同时出现,美股或暂时不具备大幅反弹的基础。不过美股明年未必机会全无,在经历潜在的“业绩杀”后,投资人要记得,市场并未排除美联储加息见顶甚至转而降息的可能性。只要经济衰退不是根深蒂固的,这样的政策意外有望让美股重拾升势。2023年美联储利率峰值升至5%后的世界

*图片来源:FXTM富拓MT4平台(标普500指数SP500m日线图)

3.贵金属市场

风波不断的2022年,黄金走势呈前高中低,年末翘尾。美联储利率、通胀,地缘风险走向仍将在2023年决定金价的涨跌。虽然今年各国通胀高企,地缘风险爆棚,但黄金价格持续走低,金价“为何不避险”一度成了市场悬疑。但背后原因其实显而易见,无风险利率出现了几十年来最为激进的提升幅度,这就极大地遮蔽了“不生息”的黄金的投资魅力。与此同时,诸多短期或一次性事件促成的涨价并未令长期通胀预期过度提升;而美国经济基本面较为强劲让“滞涨买黄金”的惯例大打折扣。

展望来年,历史数据表明,当利率周期结束时,黄金将再次闪耀光芒,不过实现的前提是短期通胀回到更温和的水平。当前来看,美国整体通胀已在6月达到峰值9.1%,之后已呈小幅下降趋势。因2022年上半年通胀达到近几十年来的最高水平,基数效应的强烈影响将使明春的通胀压力进一步放缓。另一方面,即便美联储利率很可能会在明年达到5%以上的峰值,但市场预期应已提早消化相关影响。

*图片来源:FXTM富拓MT4平台(黄金/美元XAUUSD日线图)

4.能源市场

原油行情在2022年呈前高后低的态势:上半年俄乌紧张局势以及全球原油供应偏紧主导了油价涨幅。下半年以来,欧美持续加息、全球经济衰退预期以及供需趋于宽松令油价回吐涨幅。决定油价走势的因素来看,美联储政策只得退居其次。预计来年阴晴不定的原油市场仍将充满变数,相对确定的是经济增速放缓将大概率导致油品需求压力,较不确定的是地缘政治影响下原油供应的多寡前景难料。另一方面,原油生产国和消费国供需博弈将不断为行情奏响阶段插曲。其他事件性影响方面,以下三大潜在风险将成为油价前行路上的绊脚石:

1.若经济衰退严重,甚至发生系统性金融危机

2.如果经济压力驱使欧盟取消或削弱对俄罗斯出口制裁,则地缘风险溢价将进一步回落

3.伊核协议达成,从情绪和供需角度均对油价利空但若这些事件风险朝逆向推进,则油价将收获提振。

*图片来源:FXTM富拓MT4平台(美国原油Crude日线图)