工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

虽然标普500指数从高点修正逾20%,但成分企业盈余预期并没有随着指数下跌而下降,市场预期共识依旧稳健。价格走势可能预示着成分企业盈余预期会遭遇下调,投资者将参考公司盈余指引中关于通膨、升息和经济放缓迹象的影响的部分。

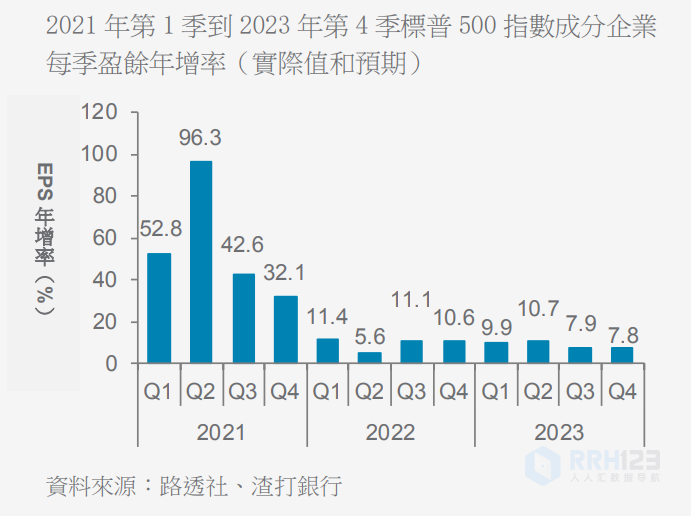

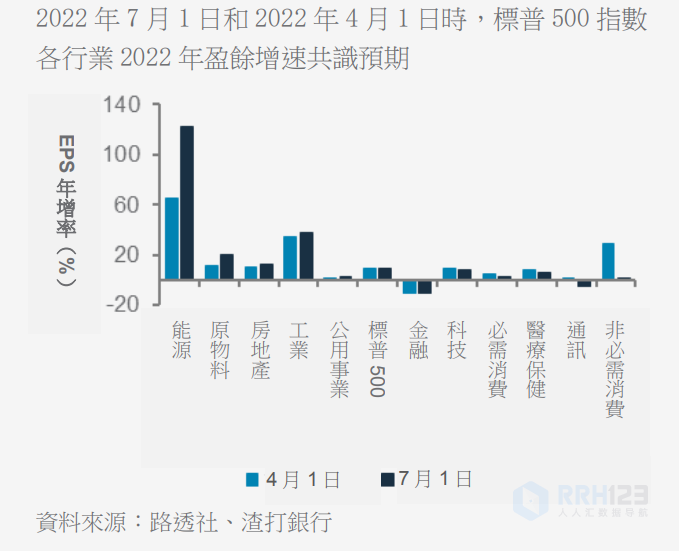

根据路透社数据,市场预估共识预示标普500成分企业第2季盈余年增率成长5.6%。该预测值较4月份时6.8%的预估有所下调,但较年初5.1%的预估有所上调。尽管如此,第2季预计会成为2020年第4季以来,盈余增速最慢的季度(原因是去年第2季盈余年增率大幅反弹,造成今年的统计基数很高),第3季盈余增速或反弹。市场对2022全年盈余增速预期的共识是9.5%,较第2季初8.8%、年初8.4%的预估增速有所上调。不过,指数层面的上调并不能反映出各行各业大相径庭的变化情况。第2季初以来,受通膨和消费支出从商品转向服务的影响,非必需消费和通信服务类股经历了大规模盈余预估的下调。与此同时,由于商品价格居高,能源和原物料行业经历了大规模盈余预测的上调。

渣打银行看好美国能源、金融和医疗保健类股,我们相信它们在未来6-12个月能优于市场。投资者对美国经济衰退的恐慌导致油价和能源股回档。不过,我们相信供需吃紧的状况将令油价居高,因为石油企业仍严格控制供应,而需求依旧较为稳健。这有望继续支持能源类股实现强劲的盈余成长。能源股表现一直落后于其盈余反弹,且能源股评价面具有吸引力;我们依旧看好能源股。金融股也将受到衰退冲击,因为贷款需求和金融产品需求会减少。不过,美国金融股受益于升息,预计会继续升息以对抗通膨。我们还预计贷款需求将保持稳健,因为美国家庭的起点很稳健,它们有能力贷更多款。

渣打银行对医疗保健股的偏好则反映出防御性布局,因为此类股票的盈余成长比较可靠,对经济形势敏感度较低,并且评价面合理。