工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

股票能否经受财报考验?

债市似乎正跟随股市对下列疑虑作出响应—即经济成长放缓,尤其是美国和欧洲成长放缓,可能最终会成为比通膨更大的风险。过去三周,美国公债收益率随着长期通膨预期下降而大幅修正,与此同时,美国10年期公债收益率自4月份以来第三次跌至2年期公债收益率下方。上述变动暗示,在经历了对通膨飚升的忧虑后,随着美联储进一步紧缩货币政策,债市正准备好迎接美国经济成长大幅放缓。与此同时,此前较年初跌去20%以上的美股,在过去三周表现大体稳健,因为投资者在思考,成长放缓是否已经反映在了股价中。

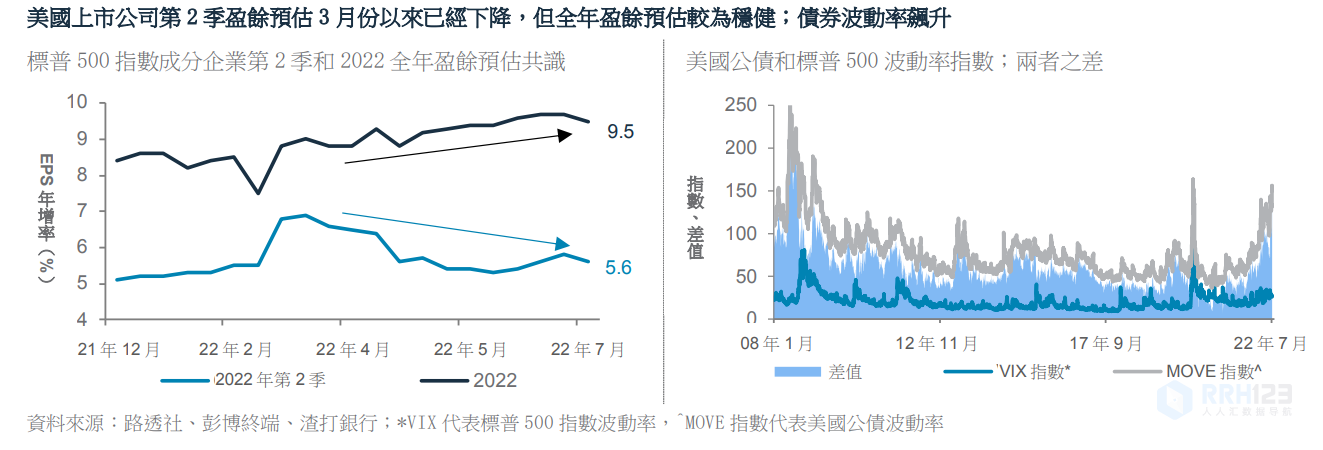

债市和股市面临的背景因素的分化,使得本周开始的美国财报季显得举足轻重。第2季上市企业的盈馀状况和企业对下半年的盈馀指引是否会印证投资者对衰退风险的忧虑呢?或者,企业会否表示潜在的盈馀驱动因素依旧稳健,从而令投资者安心呢?如图所示,虽然4月份以来,市场下调了对第2季美国上市企业的盈馀预估,但市场对2022全年美股盈馀的预估依旧稳步上升。因此,如果企业对2022下半年的盈馀指引不及预期,那么股票短期内面临继续下行的风险。

根据路透社统计的预估共识,标普500成分企业第2季盈余年增率成长5.6%,这建立在同期营收成长10.4%的基础上。推动盈余成长的原因可能是能源(+223%)、工业(+31%)和原物料(+19%)行业盈馀年增率大增。不过,若除去能源,则第2季标普500成分企业盈余预计下跌了2.4%。而这将是2020年疫情导致盈余暴跌以来,企业盈余首次出现下滑的情况。这样的下滑或将呼应宏观经济数据。亚特兰大联邦准备银行的即时预测模型(GDPNow)显示,第2季经济增速年化后会得到萎缩1.9%的预测结果。虽然该预测还没有考虑进6月份的大部分经济资料,但如果国内生产总值继第1季萎缩1.6%之后,于第2季再次萎缩,那么这将意味着美国经济在上半年已经陷入技术性衰退。

投资者将密切关注金融行业盈余情况,以衡量其所反映的经济的健康状况。金融业整体盈余预计已经下降了20%,但那主要是因为去年同期曾回冲疫情期间的坏帐准备。我们相信潜在的盈余可能是上升的,原因是净利差扩大,而升息往往会令净利差扩大。我们还将关注银行业对贷款需求的展望,因为抵押申请已大幅下降。今年以来,消费信贷已经上升,因为较低收入家庭已经用完了疫情期间的积蓄。这种趋势可能会持续,只要就业市场保持强劲,后者在未来几个季度或能帮助抵消抵押需求降低的不利影响。

若6月份就业数据强劲,则其本身也蕴含风险(市场预期当月净新增了26.8万个岗位)。强劲的数据可能会鼓励联准会决策层在本月稍晚时候再次升息75个基点,尤其是如果美国6月份通膨数据(7月13日公布)依旧逼近5月份创下的40年高档的话。美联储6月份的政策会议纪要显示决策层有意保持紧缩立场,直至短期通膨持续下降。

美联储坚定鹰派立场,经济成长和企业盈余面临下降风险,两者叠加,促使我们调低了上个月基准资产配置模型中的股票曝险部位,同时提高了债券的配置比例。债券内部,我们相信亚洲美元债为投资者提供了良好的投资价值,因为它们整体信用品质好,波动率较低,评价面不昂贵,并且在政策刺激下中国经济正逐步复苏。

渣打银行还关注:

(1)拜登的沙国和以色列之行。沙国是否会同意增加原油产量?或拜登会不会转身与伊朗达成协议?

(2)俄罗斯外长拉夫罗夫正在巴厘岛出席G20外长和财长会议,东道主印度尼西亚正努力调停,以期当事方就俄乌局势达成决议

(3)中国新增贷款和货币供应数据将确认,在基建融资不断增加的情况下,信贷加速上涨的情况是否持续到了6月份。