工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

受原油现货市场基本面强劲支撑,原油现货价格在5月录得稳健涨幅。紧张的成品油市场和较高的炼油利润率促使炼油厂增加产量,增加原油需求,特别是对轻质低硫原油的需求。几个地区计划内和计划外的石油供应中断导致基本面收紧。欧佩克参考篮子价格上涨8.23美元,涨幅7.8%,收于113.87美元/桶。

5月份,石油期货价格上涨,原因是石油产品市场紧缩、欧洲地缘政治紧张局势持续下的短期全球石油供应风险,以及年内经济强劲复苏的前景在中国当局开始逐步放松疫情封锁措施后,需求增加,北半球夏季驾驶季的开始提供了进一步的支持。

5月,ICE布伦特原油前月合约上涨6.04美元,涨幅5.7%,至平均111.96美元/桶,纽约商品交易所WTI上涨7.62美元,涨幅7.5%,至平均109.26美元/桶。因此,布伦特/WTI期货价差收窄1.58美元,至平均2.70美元/桶。布伦特、WTI和迪拜期货市场的现货溢价在5月份显著加强,随着石油市场基本面前景收紧,近月合约价差进入深度现货溢价。对冲基金和其他基金经理在5月份看涨原油价格,将其在ICE布伦特和纽约商品交易所WTI的总期货和期权净多头头寸提高了18.2%。

全球石油需求

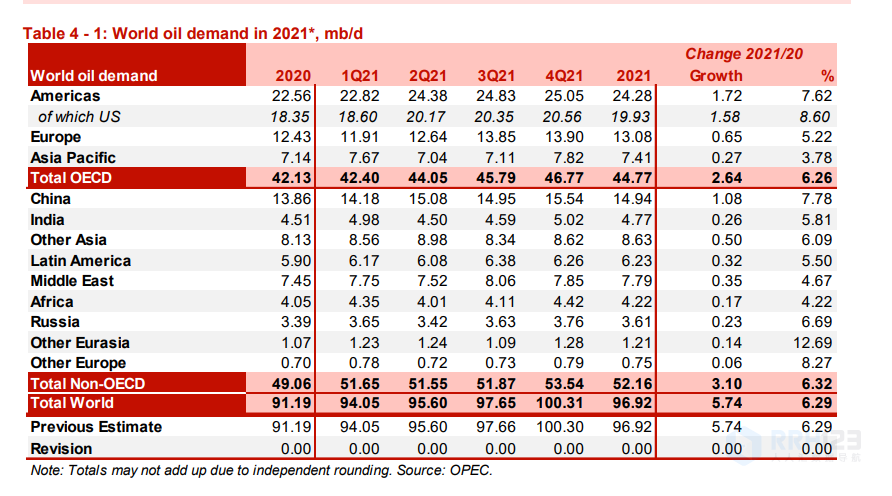

2021年世界石油需求增长保持不变,为570万桶/天。2021年,经合组织国家的石油需求增加了260万桶/天,而非经合组织国家的石油需求增加了310万桶/天。2022年,世界石油需求增长基本保持不变,仍为340万桶/天。在这几个季度内,22年第二季度的数据被向下修正,反映出中国部分地区的封锁导致需求低于预期,而22年第二季度的数据被向上修正,原因是预期夏季假期和驾驶季节的需求会更高。预计2022年,经合组织国家的石油需求将增长180万桶/天,非经合组织国家将增长160万桶/天。

世界石油供应

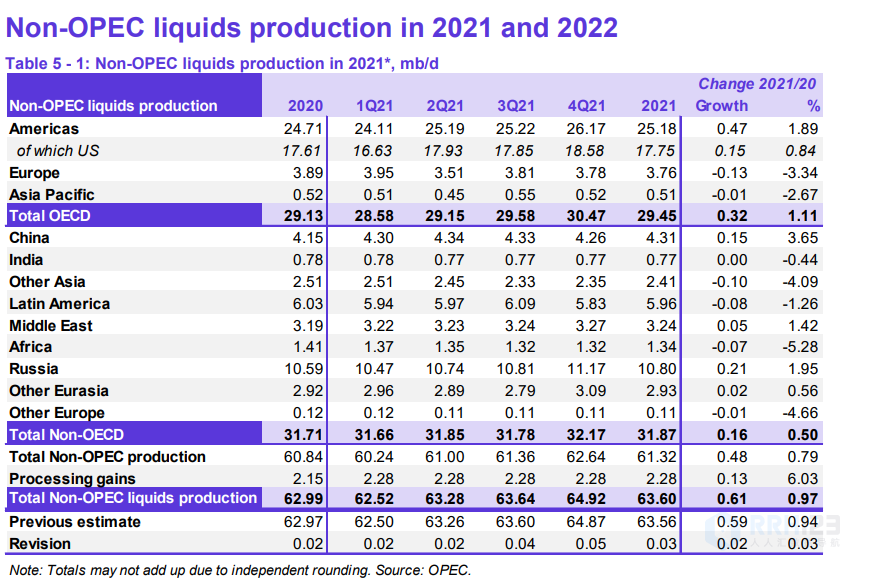

预计2021年非欧佩克国家的原油供应量增幅基本保持不变,为60万桶/天。据估计,2021年美国液体总产量将同比增加10万桶/天。非欧佩克国家2022年的供应量增长预测下调了25万桶/天至210万桶/天。俄罗斯2022年的液体产量下调了25万桶/天。美国2022年原油供应量增长预测维持在130万桶/天的水平。预计2022年液体供应增长的主要驱动力将是美国、巴西、加拿大、哈萨克斯坦、圭亚那和中国,而下降的主要是俄罗斯、印度尼西亚和泰国。欧佩克2021年液化天然气和非常规液体产量较上月的评估上调20 tb/天,同比增长10万桶/天,平均530万桶/天。预计2022年该油田产量将增加10万桶/天。根据可获得的二手资料,5月份OPEC-13原油产量下降了176 tb/天/天,平均产量为2851万桶/天。

产品市场和精炼业务

5月份,所有主要交易中心的炼油厂利润率继续增长,尽管增幅明显低于前几个月。随着转型旺季的结束,产品产量的上升开始限制全球产品平衡的收缩。在西半球,汽油是唯一一个表现良好的行业,也是利润增长的推动因素。美国汽油库存下降,而柴油库存显示出一定程度的复苏。在亚洲,除石脑油和燃料油外,所有产品市场都走强,因为随着中国取消COVID-19封锁措施,区域运输燃料消费有所改善。未来,炼油厂的进货量预计将进一步上升,以适应燃料消耗的季节性回升,并补充库存。

油轮市场

脏油轮现货运价较上月大幅上涨有所回落。苏伊士型油轮运价同期下降37%,阿芙拉型油轮运价同期下降22%,因为充足的可用性压倒了贸易混乱造成的上涨压力。超大型油轮运价下降了20%,苏伊士东部和西部均出现亏损。相比之下,清洁率继续飙升,在产品市场紧张的情况下,平均增长37%。由于油轮供应充足,污损现货运价可能会继续受到限制,而清洁运价可能会继续受益于北半球夏季驾驶季节需要更高船舶需求的贸易转移。

原油及成品油贸易

初步数据显示,5月份美国原油进口量平均为640万桶/天,同比增长6%,而5月份原油出口量创下370万桶/天的新高。受驾驶季节前汽油流量增加的支撑,美国产品进口保持稳定,平均220万桶/天。4月份中国原油进口量平均为1050万桶/天,初步数据显示,5月份进口量为1080万桶/天,尽管炼油厂产能下降,但流入继续从2月份的疲弱表现中回升。中国4月份成品油出口小幅下降,平均为100万桶/天,原因是汽油、柴油和燃料油出口下降抵消了航空燃油出口增加的影响。预计中国将取消封锁措施,这应该会支持中国6月份的原油进口,尽管这可能会被炼油厂从现有库存中提取的原油抵消。印度的原油进口量在4月份上涨了13%,达到510万桶/天的新纪录,因为炼油厂将运营速度最大化,抢购打折的俄罗斯原油。4月份,日本原油进口量连续第4个月增长,平均每日290万桶,因预期产品需求将改善。日本的产品进口(包括液化石油气)基本持平,而产品出口下降了30%,其中大多数主要产品的出口下降是由于流向中国的流量减少。由于制裁以及从其他供应商采购原油和精炼产品的挑战,经合组织欧洲贸易流仍然是一个关键的不确定性。

商业股票走势

4月份的初步数据显示,经合组织商业石油总库存同比增长180万桶。26.28亿桶,库存比去年同期减少28.7亿桶,比最近五年的平均水平低3.32亿桶,比2015-2019年的平均水平低2.99亿桶。在组成部分中,原油库存同比增长930万桶,而产品库存同比下降750万桶。经合组织原油库存为12.93亿桶,比一年前同期减少1.29亿桶,比最近五年的平均水平减少1.8亿桶,比2015-2019年的平均水平减少1.79亿桶。经合组织产品库存为13.35亿,与去年同期相比,赤字为1.58亿,比最近五年的平均水平低1.52亿,比2015-2019年的平均水平低1.2亿。就远期补仓天数而言,4月经合组织商业股暴跌0.6天,至57.4天。这比2021 4月的水平低7.6天,比最近五年的平均水平低8.0天,比2015-2019年的平均水平低4.8天。

供需平衡

欧佩克2021年原油需求较上月评估下调20万桶/天,为2800万桶/天,比2020年高出约500万桶/天。2022年欧佩克原油需求比上个月的评估增加了10万桶/天,达到2920万桶/天,比2021年增加了约110万桶/天。

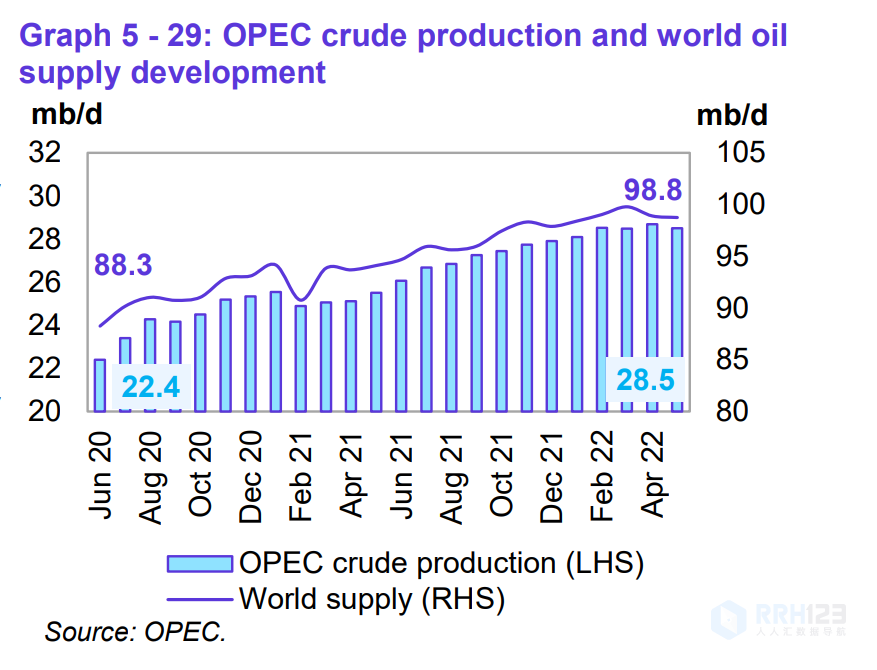

初步数据显示,与上月相比,5月份全球液体产量减少了15万桶/日,平均为9875万桶/日。据估计,5月份非欧佩克液化石油气(包括欧佩克液化天然气)的产量仅增加了23 tb/d,达到平均7020万桶/d,但同比增长170万桶/日。初步估计,5月份产量下降的主要原因是加拿大和英国减少了40万桶/日,而欧亚和拉丁美洲的液体产量预计将增长40万桶/日。5月份,欧佩克原油在全球总产量中的份额下降了0.1个百分点,至28.9%与上月相比。估计数基于非欧佩克供应、欧佩克液化天然气和非常规石油的直接通信的初步数据,而欧佩克原油产量的估计数则基于次要来源。