工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

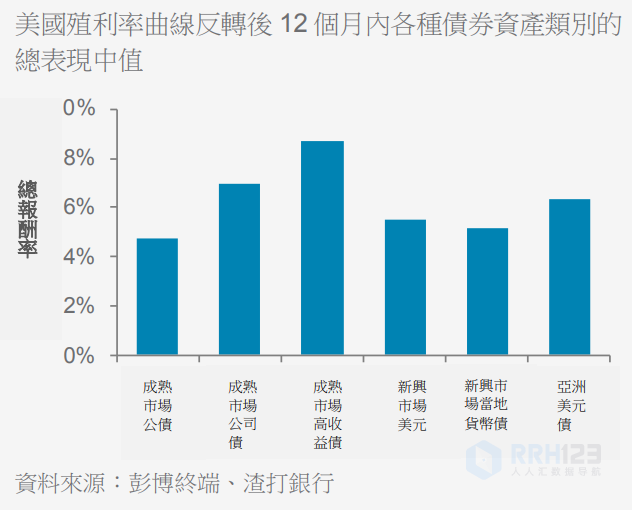

从历史上看,在美债利率曲线倒挂后的12个月内,债券实现了正报酬。尽管我们会谨慎的不要对这些数据进行过多解读,但鉴于过去几十年中反转的数量相对有限,有几个关键方面比较突出:

•公司债券和新兴市场债券(或“信用债”)的表现往往优于政府债券。这与渣打银行对信用债的相对偏好基本一致,我们在3月25日发布的最新全球市场展望中对信用债进行了升级。

•每个债券子资产类别的表现在倒挂实例中的分散性表明,起初的评价面会强烈影响未来表现。鉴于美国公债殖利率曲线在超过3年的到期期限后发生倒挂,我们认为长期债券目前还不能提供有吸引力的风险表现。虽然这可能会随着利率上升周期的进一步发展而改变,但目前,我们倾向于5-7年长天期的资产。

在渣打银行看来,新兴市场美元政府债券是一个例外。虽然他们对债券收益率的敏感性仍然很高,但仍然认为,存在很大的利差压缩空间。这将有助于抵消美债券收益率进一步上升的影响,从而带来有利的风险表现。

此外,我们的青睐的债券子类别——成熟市场高收益债券和亚洲美元债——在之前的倒挂后一直表现良好,其当前评价面和基本趋势使我们仍然看好它们。

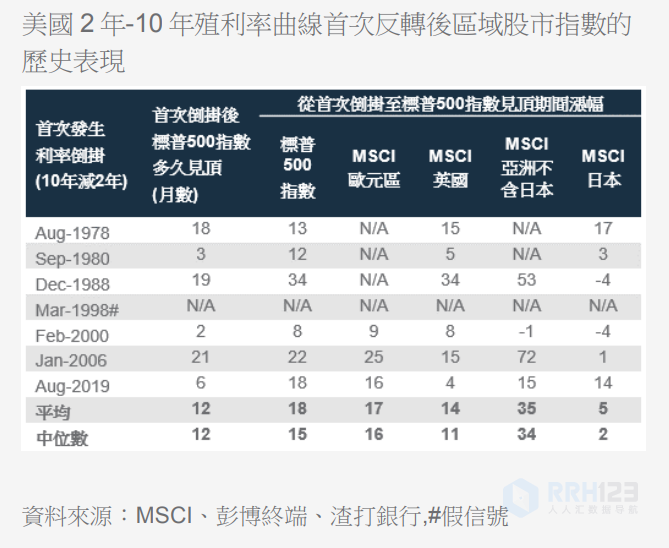

就股票而言,在美债利率曲线首次倒挂后,标普500指数历史上一直在继续上涨,再经历2-21个月(平均12个月)达到峰值。美债利率曲线首次倒挂后,上升幅度仍然很大,到达8%-34%或平均18%。在美国以外,股市在首次倒挂后进一步上涨的前景也大体一致。欧元区和亚洲(不含日本)的历史数据更为有限,但平均而言,欧元区和英国历史上与美国的涨幅相当,分别为17%和14%。除日本以外的亚洲地区在第一次倒挂后表现出强劲的表现,平均表现为35%,而日本表现最差,平均涨幅为5%(包括两次负表现)。

这一独立评价完全符合我们对未来12个月股市的看法:我们对全球股市保持青睐的观点,美国、欧元区和英国中立看待。看好除日本以外的亚洲地区(预计其表现优于全球股市),而我们认为日本较不受青睐(预计其表现低于全球股市)。