工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

全球股市在过去几周出现反弹,从年初到3月中旬的损失中恢复了一半以上。渣打银行认为,反弹的主要驱动力是对达成协议以结束俄乌冲突的期望。这也解释了原油价格的大幅回落和美元汇率的逆转,欧元是主要受益者。市场走势表明,俄乌冲突正在如何影响短期资产价格。然而,债券市场的一个关键指标显示出对成长的担忧。鉴于此,投资者应该如何布局?

自冲突开始以来,我们一直认为,只要俄乌冲突不会导致俄罗斯能源出口停止,金融资产的中期展望可能取决于当前经济/商业周期的持续时间。我们的美国衰退监测(见上表)在这里派上了用场——虽然该表中的大多数指标仍表明未来6-12个月经济将持续复苏,但随着对通膨的担忧加剧,一些消费者信心指标已开始发出警告信号。

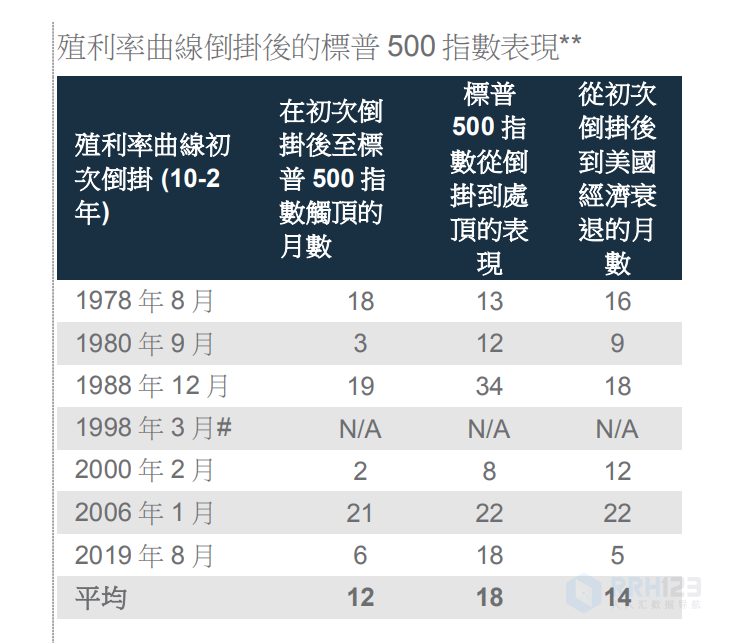

上周,一个关键指标又闪现出另一个警告信号:美国10年期债券收益率在疫情后的复苏中首次低于2年期债券收益率,这表明投资者担心美联储在着手应对通膨时可能会过度收紧短期利率(以2年期债券收益率为代表),导致成长(以10年期债券收益率为代表)急剧放缓。由于过去50年中,10年与2年的曲线在每次衰退之前都会发生倒挂,因此,最近的倒挂引起了人们对即将到来的衰退和股市牛市结束的担忧,这是可以理解的(因为衰退通常伴随着股市熊市)。

我们认为这些担忧为时过早。我们对过去50年美国美债利率曲线倒挂后资产类别表现的回顾为我们提供了几个理由,让我们相信当前的商业周期还将继续,以及为什么现在就触发股票评级下调还为时过早:

首先,并非所有利率曲线都发生了倒挂。事实上,10年期与3个月期的利率曲线,与10年期与2年期的曲线相比,是预测衰退的更及时(因此更有用)的指标,今年已经变陡。从历史上看,平均而言,这条曲线在美国股市见顶前六个月倒挂。

其次,历史表明,在10-2年利率曲线首次倒挂后的几个月里,美国股市继续上涨,整体表现优于债券。平均而言,股市在曲线倒挂后12个月达到峰值,在此期间平均上涨18%(在达到峰值前涨幅在8%-34%之间)。

第三,在利率曲线倒挂后平均14个月开始衰退。

第四,今天美国的金融状况仍然极其宽松——实质利率为负,不像过去利率曲线反转时平均为200个基点;这也反映在美联储的政策利率上,该利率为0.5%,远低于其估计的2.4%的“中性”利率。

第五,银行贷款条件正在放松;美国银行资本充足,这应该会支持持续的信贷扩张。

第六,公司债券收益率利差仍然属于历史低档,尽管最近有所扩大。

最后,基本面数据依然强劲——美国首次申请失业救济人数接近1969年以来的最低水准,美国失业率仍在下降(我们正在关注即将到来的就业数据),商业信心指标,尤其是新订单PMI,都是扩张性的。

上述因素使渣打银行相信,在未来6-12个月,股票的表现可能优于债券。我们尤其喜欢金融业,它可能会从不断上升的利率预期中受益;由于能源价格上涨,通膨在短期内继续超预期的机率上升,市场目前正在定价美联储5月和6月会议上每次升息50个基点。能源类股是另一个受欢迎的领域,在过去五年中,它落后于油价反弹约50%,我们认为这一差距有缩小的机会。我们在能源领域的优先选择是以下子部门:综合石油公司、生产商、服务提供者和运输商。