工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

警惕11月海外市场4大风险

核心结论:11月将迎来美英央行会议、OPEC部长会议、美联储主席提名、美国财政预算和债务上限四大重要事件,需警惕海外市场大幅波动以及对国内市场的冲击。

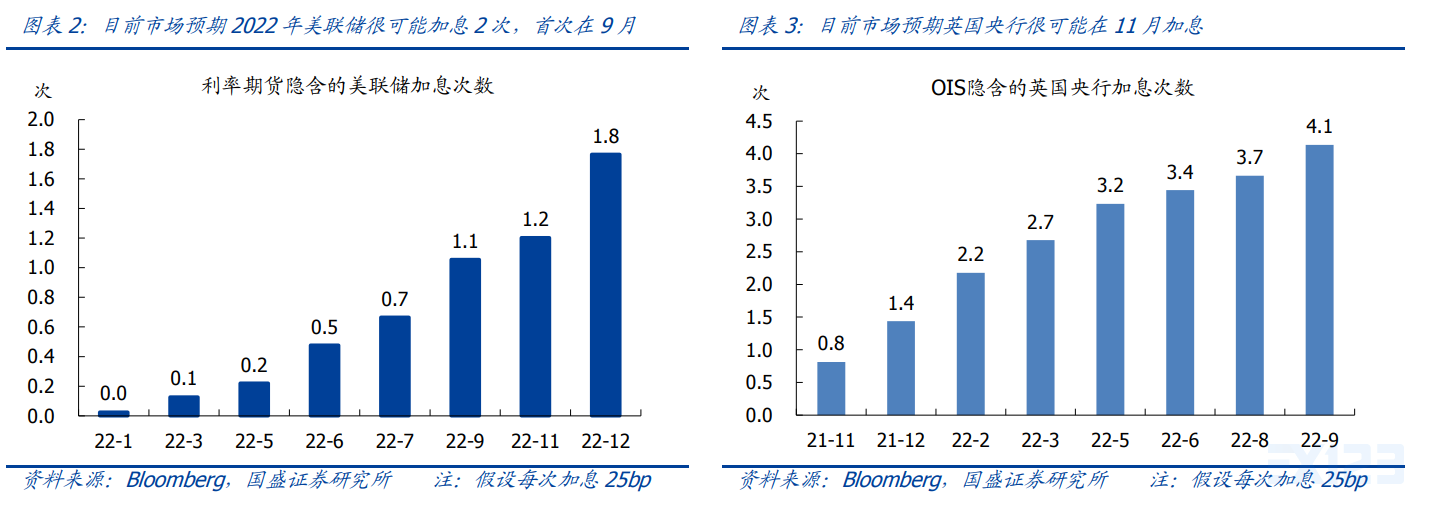

风险点一:美联储宣布Taper基本无悬念,英国央行可能启动加息。

北京时间11月4日凌晨2点,美联储将公布11月FOMC会议决议,大概率宣布Taper;当天晚上8点,英国央行也将公布议息会议决议,可能启动首次加息。

美联储方面,根据纽约联储9月的调查,市场对Taper的中位数预期为12月开始实施、持续7-9个月,与美联储9月会议释放的信号一致。但同时也需注意的是,有超过三分之一的机构预计Taper将从明年开始实施、持续9个月以上。因此,虽然本次Taper对市场的冲击不会像2013年一样大,但预计仍会引起一定程度的资产价格波动,尤其美股这种高估值资产。此外,本次会议对加息的表述也需高度关注,目前利率期货隐含的2022年加息次数已达到1.8次,其中首次加息将在2022年9月。

英国央行方面,近期英国央行行长贝利等官员多次释放鹰派信号,截至10月21日,OIS市场隐含的11月英国央行加息次数已达0.8次,2022年9月之前将加息4次。若11月4日的会议上英国央行宣布加息,将带动英债收益率继续上行。在前期报告《10Y美债为何上破1.4%?后续怎么看?》中我们曾指出,由于英美国债利率高度联动,一旦英国国债收益率出现大幅上行,美债收益率也将跟随上行。

风险点二:OPEC+部长会议决定原油产量,将对油价产生重大影响。

北京时间11月4日,OPEC+将举行第22届部长级会议,决定12月的原油产量。在10月4日的会议上,OPEC+决定维持增产40万桶/日的计划不变,由于并未进一步增产,叠加冬季需求旺盛带来的能源短缺越发严重,布伦特原油在10月4日至10月20日累计上涨8%至85.9美元/桶,并引发通胀担忧再度升温。

美国页岩油企业在经历去年的债务危机之后,承诺将利润用于回报投资者而不再扩大资本开支,因此目前原油定价权基本完全被OPEC+掌控。据路透社报道,印度、哈萨克斯坦等多国希望OPEC+在11月4日的会议上进一步提高原油产量,同时近期美国也多次向沙特施压,部分市场机构预期OPEC+有进一步增产80万桶/日的可能,但这也意味着一旦OPEC+维持增产计划不变,油价可能继续冲高,而油价持续高涨将加剧通胀压力,进而引发美联储加息预期的升温。

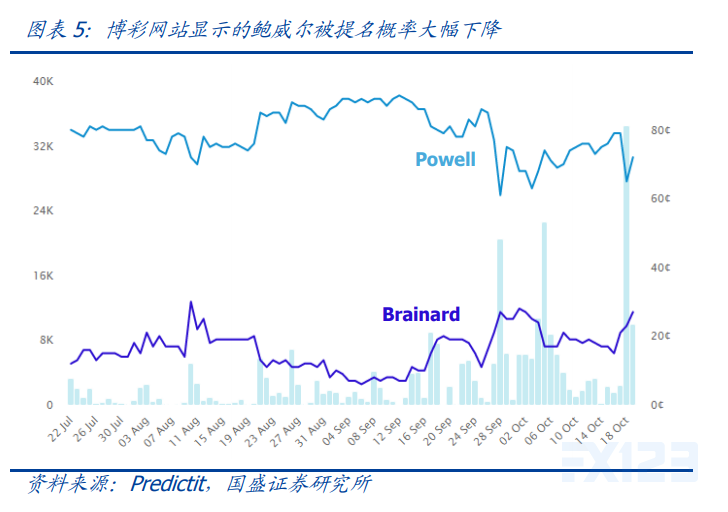

风险点三:鲍威尔能否获得连任提名,将影响美联储货币政策预期。

鲍威尔作为美联储主席的任期将于2022年2月4日结束,目前拜登尚未做出提名。根据历史经验,总统往往会在不晚于11月提名下一任主席人选,以便让参议院有足够的时间投票通过。虽然历史上美联储主席基本都会连任,但近期因鲍威尔和多名美联储官员被曝出股票交易记录,反对鲍威尔连任的呼声越来越高。

截至10月21日,博彩网站Predictit显示的鲍威尔提名概率为69%,而9月时曾高达90%。除鲍威尔外,最有力的竞争者是现任美联储理事Lael Brainard,目前博彩显示的提名概率约为24%。市场普遍认为鲍威尔的政策立场是中立,而Brainard则要比鲍威尔更偏鸽派。其他可能的候选人还包括密歇根州立大学教授Lisa Cook、霍华德大学教授兼AFL-CIO首席经济学家William Spriggs,二人也均偏鸽派。一旦拜登决定提名一位更鸽派的主席,市场对明年美联储加息的预期可能有所降温。

风险点四:美国财政预算和债务上限截止日期临近,政府停摆风险再度升温。

9月30日美国国会通过临时拨款法案,10月12日通过临时债务上限法案,这两项法案维持政府资金运转至12月3日,从而暂时避免了政府停摆风险,但这也意味着11月将是达成新财年预算案和债务上限的关键窗口期。前期报告中我们曾多次提示,政府停摆将显著打压风险偏好,叠加美股估值处在历史高位,停摆导致的美股回调风险不容忽视。9月初,因美国政府停摆风险急剧升温,标普500指数三周内下跌5%,随后上证综指也一度下跌超过4%;9月30日政府停摆风险暂时解除后,标普500指数持续大幅反弹,A股也开始止跌企稳。

目前无论新财年预算案还是债务上限,均未有实质性进展,若11月仍未能取得突破,政府停摆风险将再次升温,需警惕美股大幅回调的风险以及对A股造成的冲击。

风险提示:美英央行决议超预期,OPEC+超预期增产,美国政府停摆风险升温。