工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

一主题评论:近期油价涨势为何超预期?

1.1支撑油价的主因

国际油价在近一个月快速上涨。布伦特原油、WTI原油期货价分别于10月4日和11日收于80美元/桶上方。截至10月15日,WTI原油和布伦特原油期货价分别收于82.3和84.9美元/桶,近一个月上涨了9.4-9.7美元/桶,涨幅达12.5-13.3%。

目前支撑油价强势的主要因素,包括全球Delta病毒冲击减弱、美国及OPEC+产油国的供给不足等,基本符合我们的前期判断。(参考相关报告:《油价会不会是下一个“灰犀牛”》《原油市场“三剑客”:病毒、飓风和美国政府》等。)

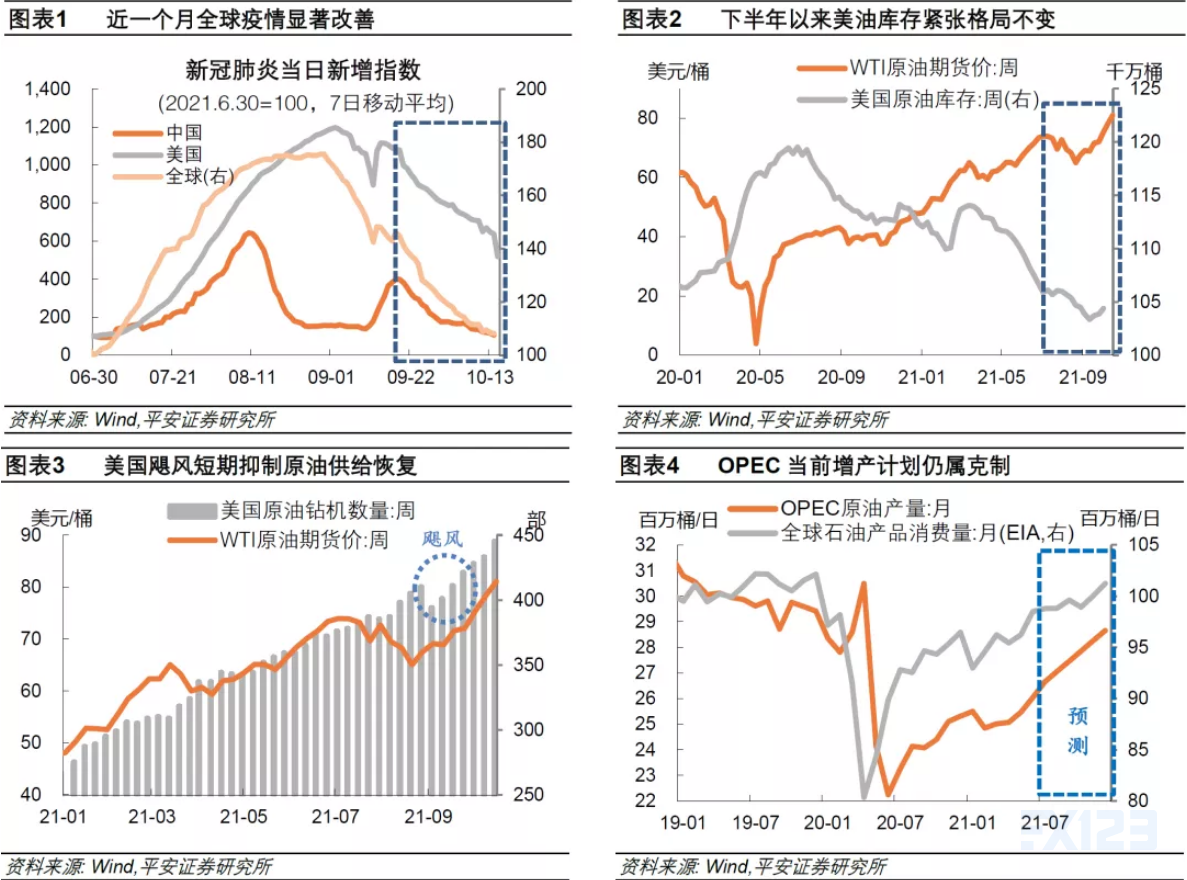

需求方面,今年7月以后,以中美为代表的石油需求国均受新一轮Delta病毒引发的疫情冲击,市场的需求预期受到压制。我们9月初前期判断,新一轮疫情对全球经济活动及石油需求的实际影响有限,市场可能已经充分(甚至过度)price in本轮疫情冲击。9月下旬以来,随着中美及全球新增确诊数量显著下降(图表1),市场对原油需求的预期得到了修正。

供给方面,下半年以来美国原油库存紧张格局未变(图表2),美国钻井平台增速并未增加,且美国“艾达”等飓风在9月上旬还影响了部分钻机平台作业(图表3)。OPEC+集团对油价的上涨也“无动于衷”,进一步限制了市场对原油供给的预期。10月4日,OPEC+最新部长级会议维持7月决定的增产计划,即11月该联盟总产量仍继续按照40万桶/日的节奏上调,同时其总体减产计划的结束日期仍将延续至明年12月。根据我们前期测算,假设OPEC自8月开始每月增产40万桶/日,至少在今年下半年,其增产幅度仍不及全球石油需求的增加(图表4)。

1.2油价快涨的催化剂

然而近期油价上升速度之快,也有超预期的成分,包括“冷冬”预期的强化、欧美“能源危机”与天然气等互补品价格暴涨、以及美国战略原油储备投放不及预期。

1)“冷冬”预期强化。

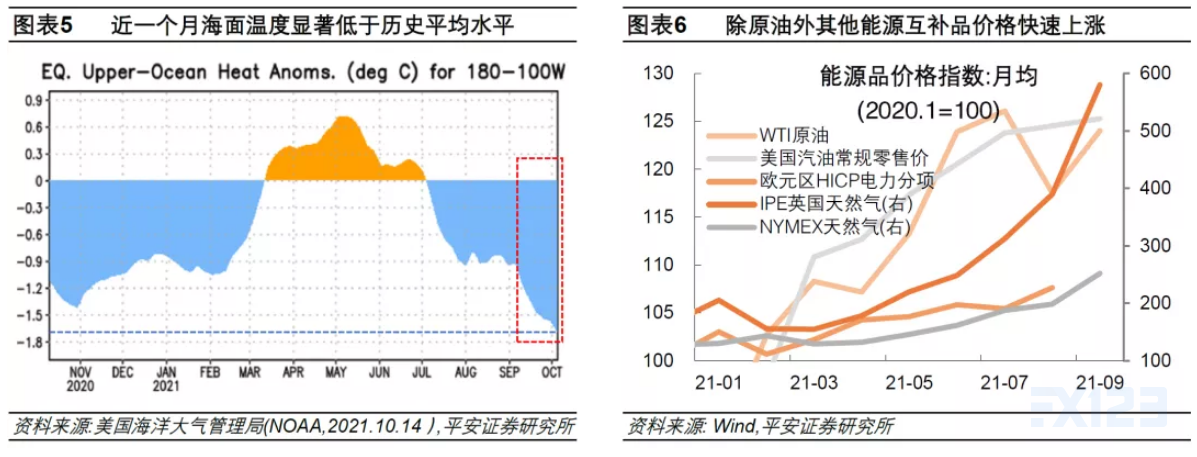

10月14日,美国海洋大气管理局(NOAA)最新预警称,在过去的一个月里,太平洋中部和东部的大部分地区都观测到了海洋温度的负异常,已经低于2020年冬季水平(图表5)。NOAA预计,在2021年12月至2022年2月期间,拉尼娜(海面温度持续异常偏冷的现象)出现的概率为87%。

2)全球“能源危机”意外来袭。

受“冷冬”预期影响,以及供应链瓶颈的不断发酵,全球天然气、煤炭和电力等原油互补品的价格超预期暴涨(图表6),进一步带动油价上升。例如,英国和美国天然气期货价格在9月分别环比上涨49%和27%,同期油价仅上涨了5%。10月14日,国际能源总署(IEA)表示,全球能源危机将推升石油需求,并上调今年全球石油需求至9630万桶/日,较之前的报告增加了550万桶/日。

3)美国战略储备投放不及预期。

8月23日,美国能源部曾宣布将至多出售2000万桶战略原油储备,拟于今年10月1日至12月15日之间交付。换言之,按照计划,美国将在10月以后的10周里每周释放至多200万桶战储。然而,截至10月8日当周,美国战略原油储备仅下降了80万桶,不及计划水平的一半。10月6日,美国能源部长在英国《金融时报》能源转型战略峰会上表示,美国政府不排除动用战略石油储备以应对油价上涨。7日,美国能源部发言人表示,目前没有计划启用战略石油储备。目前,本轮美国石油战储的预售情况、以及未来是否会增大投放量,仍有不确定性。

1.3油价调整风险尚存

往后看,考虑到美国石油战储仍有可能如期投放,在80美元/桶的油价背景下OPEC增产动力更足,以及美联储和美国政府对通胀的容忍度可能下降,我们建议,对于未来1-2个季度油价波动以及下挫的可能性需保持警惕。

1)美国政府抛储等行动可能短期抑制油价。

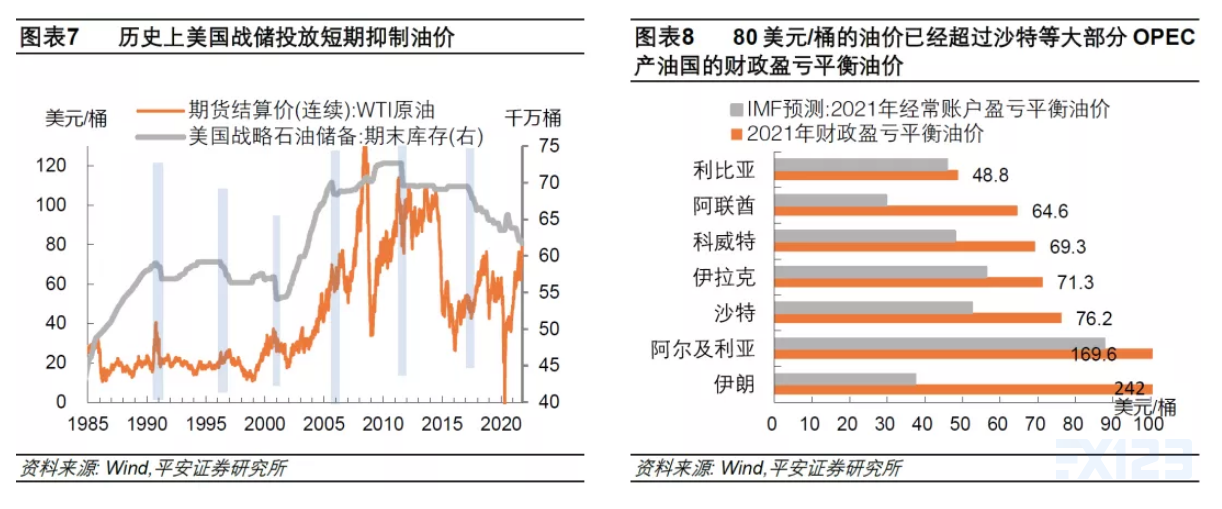

据我们前期梳理,1991年-2011年期间美国政府曾五次出售战略原油储备且均造成了油价下跌,WTI和布伦特油价最大跌幅分别为20-44%和16-45%区间,时间间隔在1-3个月左右(图表7)。且由于拜登政府有强烈意愿抑制油价以缓解通胀压力,不排除其后续加大政策力度(例如增加抛储、限制石油出口)的可能性。

2)OPEC在当前油价下的增产动力显著增强。

本轮OPEC增产计划保持克制,其中一个重要原因是,产油国希望在较高的油价下修补财政赤字。据IMF数据,60美元/桶的油价可以平衡大部分OPEC成员的经常帐赤字,而平衡财政赤字仍需要油价维持在70美元/桶以上。然而,当前油价已经达到80美元/桶,已经超过沙特、阿联酋、伊拉克等大多数OPEC成员的“财政盈亏平衡油价”(图表8),这些成员适当增产可以进一步增加财政收入,意味着其加大增产的可能性更大。

3)美联储对于通胀的看法正在变化。

10月13日公布的美国9月CPI环比增速超预期反弹至0.4%、同比增速达5.4%;10月15日公布的密歇根大学消费者对于未来1年的通胀预期超预期升高至4.8%。面对节节走高的物价和越来越强的通胀预期,美联储的态度已经开始发生变化。9月28日,美联储主席鲍威尔国会讲话对于通胀的态度发生了变化,不再像往常那样强调“通胀暂时论”,而是称供应链瓶颈影响比预期得更持久。10月13日,美联储公布的9月会议纪要提到,供应链中断、劳动力短缺以及其对价格和薪酬的影响都要比预期得更加严重,通胀的主要风险趋于上行。如果美联储不再“淡定”,例如日后加快削减资产购买(Taper)的节奏,市场风险偏好的回落可能加剧油价波动与下挫。