工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

11月的强劲反弹之后,市场正在经历调整。11月份股市、债券和非美元货币表现出色,但现在市场正逐步降温。美国股市的波动性已降至接近疫情前的低点。风险偏好的回归是由于主要央行已完成升息的预期愈来愈高,市场目前正在通过逐步降温的通胀数据来确认2024年是否开始降息。美国和欧元区的通胀数据在上周有所回落,证实了全球通胀下滑趋势。尽管股票、债券和美元需要克服关键的技术阻力位,但个人和机构投资者的仓位较轻,支持风险资产在年底前进一步上行。然而,投资者需要保持灵活性,警惕未来几个月可能出现的重大经济数据放缓,尤其是就业市场数据。

11月的表现:11月全球债券上涨5.1%,全球股市上涨9%,分别是自2008年12月和2020年11月以来最好的月份。与此同时,美元出现一年来最大的月度跌幅(下跌3%),有助于风险偏好的回归。自10月26日风险资产低谷以来,我们的平衡资产配置策略已上涨约7%,当时我们标明了市场的转折点。

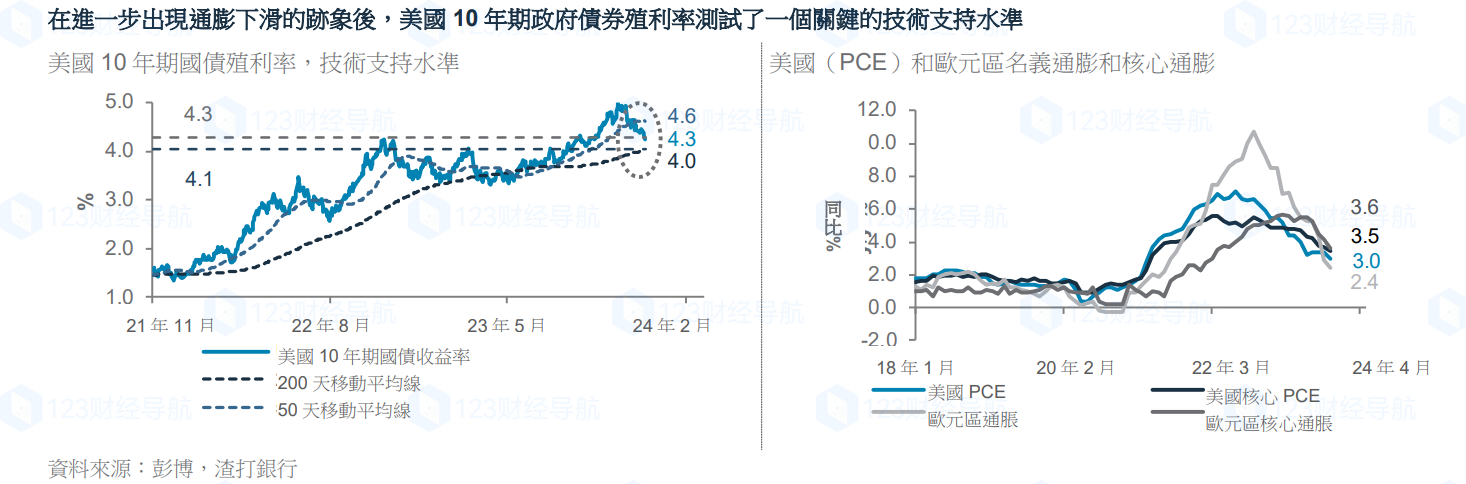

通胀缓和趋势:风险情绪的急剧转变是由越来越多的央行官员发出的信号引发的,这标志着40多年来最严厉的货币政策紧缩的结束。欧洲央行行长拉加德在上周和美联储决策者重申,如果通胀缓和趋势持续下去,政策利率就不再需要提高。上周的数据显示,美联储偏好的通胀指标(核心PCE平减指数)在10月份跌至3.5%的2.5年低点,而欧元区的核心通胀率跌至3.6%的1.5年低点。虽然这两个指标仍高于央行2%的目标,但前瞻性指标,如美国的住房通胀、基数效应、能源价格下跌和欧元区经济增长下滑,预示着2024年通胀将进一步下行。因此,市场预计美联储和欧洲央行明年将降息四次,每次下降25个基点。

技术指标阻力:尽管有支持性数据,但市场仍需克服技术图表上的关键阻力。标普500指数在4607点附近面临强劲阻力。突破高点可能导致测试4637点,随后是2022年1月4818.6点的历史新高。美国10年期国债收益率正在测试4.3-4.35%区域的关键支撑,下一个支撑位在4.05%左右。与此同时,美元指数(DXY)似乎正在从超卖水平恢复,从102.3支撑位上方反弹。下一个阻力位略高于104。

投资者仓位支持:总体而言,在量化模型驱动的基金推动下,11月份投资者对美国股市的仓位已转为中性。然而,个人投资者和共同基金的仓位仍然较轻,因为这两类投资者都没有参与。如果个人投资者在年底增持仓位和/或持有看跌态度的对冲基金进行平仓,股票市场可能会有进一步的上行空间。平衡型基金在上个月表现大幅优于股票之后,有可能在12月从股票再平衡到债券。同时,我们对投资者多样性(分形)的衡量并没有显示出主要资产类别中有任何拥挤的仓位。不出所料,我们的"恐惧和贪婪"指标已经转向"贪婪"领域,但只有当它转向"极度贪婪"时,我们才会对这个反向指标感到担忧。

保持投资,保持灵活性,关注宏观数据:上述背景表明,只要市场能够克服技术图表上的阻力,债券和股票仍有合理的上行空间,这要求通过广泛的多元化配置保持投资,但要密切关注数据。上周五的美国ISM制造业PMI数据和本周的美国就业市场数据是下一个关键信号。风险资产需要适度疲软,而不是急剧恶化的活动和就业市场指标,才能维持11月的强劲反弹。