工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

周四美国股市涨跌互现,投资人在经济数据降温的情况下评价美联储的政策前景。标普500指数上涨0.4%,至4567.8点,略低于7月高点4,589点,本月上涨近9%。该指数目前较2022年1月创下的历史高点4796点低约5%。道琼工业股票平均价格指数上涨1.5%,至年初至今的高点,而纳斯达克综合指数下跌0.2%,因为投资者在一些科技股股票上获利了结。其他方面,亚洲市场周四反弹。香港恒生指数重回17,000点上方,下一技术阻力位在17,638点。尽管如此,中国PMI反映出11月商业活动进一步放缓,制造业PMI仍处于收缩区间,为49.4,非制造业PMI为50.2,低于预期。

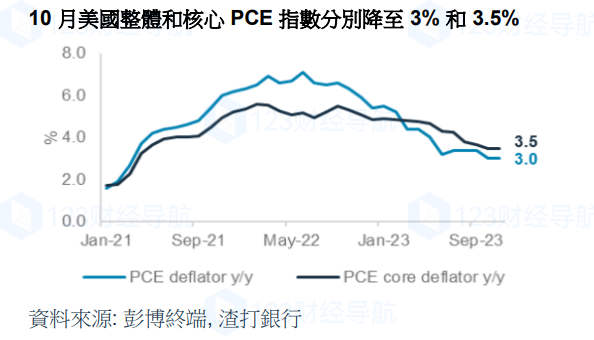

美国数据证实十月消费者收入、支出和通膨放缓。美国个人收入成长率从9月修正后的0.4%放缓至0.2%,而支出成长率也从0.7%降至0.2%。同时,美国整体个人消费支出(PCE)平减指数(美联储首选的通膨指标)10月环比放缓至0%(年减3%),增幅超出预期,而核心通膨率则符合预期,月增率放缓缓至0.2 %(年增率3.5%)。

物价压力的消退以及初请失业金人数的上升,证实了美联储政策制定者本周早些时候的鸽派言论以及市场对即将召开的美联储政策会议维持利率不变的预期。尽管如此,美国公债殖利率周四小幅走高,因债券市场在11月殖利率大幅下跌后开始盘整。美国10年期公债殖利率上涨7个基点至4.33%,2年期公债殖利率上涨3个基点至4.68%。下一个焦点是美联储主席鲍威尔今晚的炉边谈话。其他方面,11月欧元区消费者通膨率意外收缩-0.5%,而10月为0.1%,而10月失业率维持在6.5%不变。

欧元区通膨放缓至年减2.4%,创28个月新低,增幅超乎预期,欧元兑美元下跌0.7%。通膨放缓可能会降低市场对欧洲央行进一步升息的预期。欧元兑美元动能指标(MACD)接近交叉,增加了进一步下行至100日移动均线1.0780的可能性。欧元疲软导致美元指数(DXY)上涨0.7%。在技术图表上,美元指数逐渐脱离超卖区域(基于相对强弱指数,RSI);它可能会测试其近期阻力位104.2。现在焦点转向今晚美联储主席鲍威尔的演讲以及ISM制造业PMI数据的发布。由于欧佩克(OPEC)及其盟友同意深化减产以支撑原油价格,美元兑加币下跌0.2%。鉴于该货币对正在逼近超卖区域(基于RSI),可能会在接下来的几个交易日中在1.3420附近找到支撑。