工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

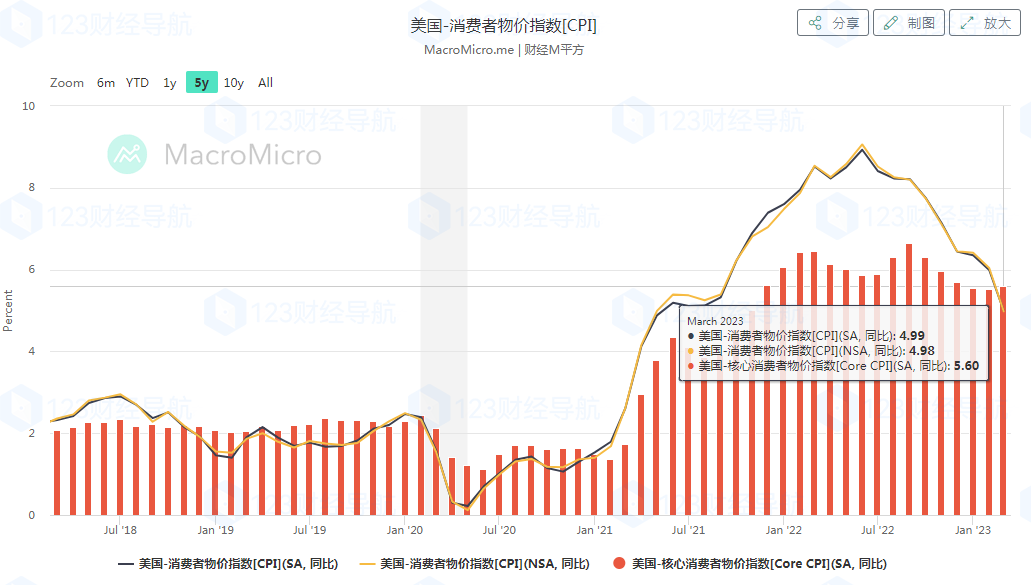

经过季调后,美国3月CPI年增幅为4.99%(前5.99%),大幅下降,低于市场预期。与此同时,核心CPI季调年增仍为5.6%(前5.53%),符合市场预期。

具体观察各项指标,核心商品中,新车年增幅为6.12%(前5.83%),有所回升。房租年增幅为8.18%(前8.12%),成为本月主要支持核心CPI的因素。但是,权重较高的服务(排除房租)月变动为-0.08%(前0.24%),首次为负,导致年增幅度从6.91%下降至6.05%,呈现明显放缓的态势。同时,在新租约租金逐月计入的背景下,房租月增速度放缓至0.56%(前0.76%),创下2022年以来新低,预计Q2通胀回落趋势将继续。

CPI公布后,市场对于升息预期的变化不大,预期5月升息1码的概率仍然最高,达到70%,而升息终点预计为5月,落在5~5.25%的区间。

从服务通胀放缓的角度来看,3月CPI反映出交通运输年增幅为13.8%(前14.57%)、医疗健保为1.5%(前2.34%)、休闲娱乐为4.85%(前4.96%),整体服务(排除房租)年增幅度为6.05%(前6.91%),月变动为-0.08%(前0.24%)。尽管如此,核心CPI季调年增幅度仍未出现明显下降,市场仍担忧能源和商品通胀反复。我们认为,在近期OPEC意外减产和WTI油价快速回升至80美元/桶的背景下,能源和核心商品将不再是带动通胀年增幅度下行的主要动力,但观察基期处于高位的情况,预计能源和核心商品在Q2直接带动通胀明显回升的概率较低。

关于房租方面,本月房租年增幅度再度创下新高,为8.18%(前8.12%)。然而,房租月增幅度放缓至0.56%(前0.76%),成为本月的主要亮点。根据CPI房租的调查方式,为了收集更大样本数,美国劳动部将抽样调查分成6个口径(panel),采用个别月抽样搜集最新的当月份租金,取代6个月前抽样的方式计算。因此,从市场调查型Zillow租金来看,租金绝对值高峰落在2022年9月,而本次3月是新租约租金第一次明显计入调查中,并且反映在房租项目月增幅度大幅放缓,预计在未来一季度逐月计入的背景下,Q2房租通胀回落趋势将继续。

总的来说,尽管美国通胀年增幅度仍然远高于美联储的目标,但关键的房租和服务通胀均出现了放缓的迹象。CPI公布后,市场对升息预期的变化不大。预计5月升息1码的概率仍然最高,达到70%。同时,升息终点预计落在5~5.25%的区间。