工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

升息接近尾声

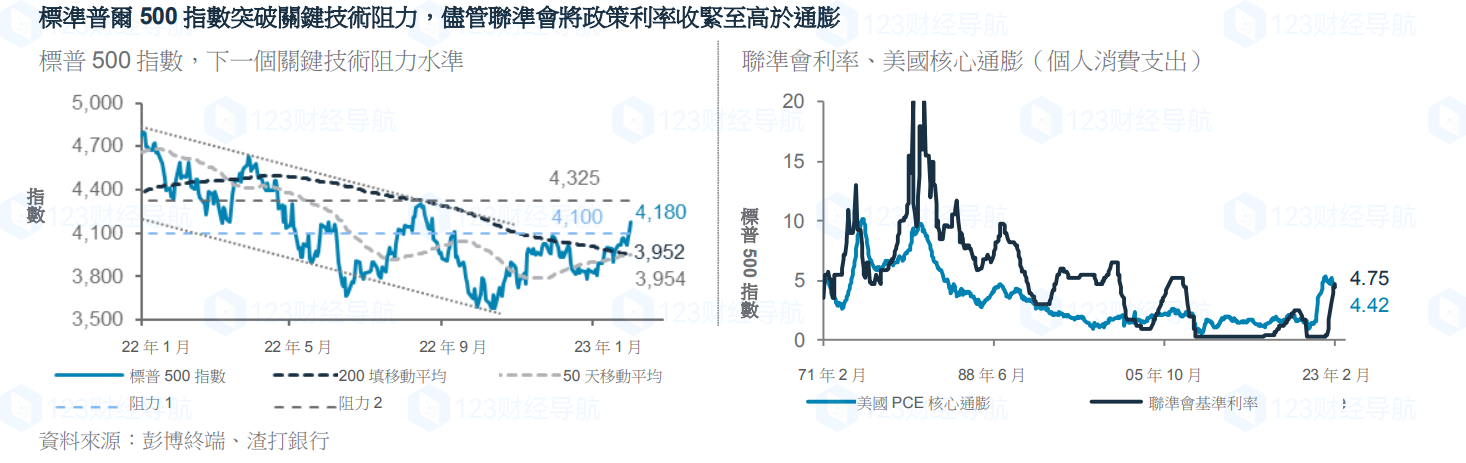

上周,三家世界上最大的央行将利率上调至14年来的新高,并表示它们可能至少再次升息,并在一段时间内保持限制性。然而,市场选择了乐观的一面——40多年来最剧烈的一系列升息即将结束。美国股市突破关键阻力位,欧洲股市上涨至九个月高点,已收复自2021年底以来逾五分之四的跌幅。

不过,我们对风险资产的前景更加怀疑;我们现在预计,即使经济数据恶化,联准会和欧洲央行将在上半年分别将政策利率提高至5%和3.0-3.25%,并在今年剩余时间将其维持在峰值附近。限制性利率和工资上涨可能会影响股票评价面,侵蚀企业利润率,导致盈馀预期下调。这一前景证实了我们在年初SAFE资产配置立场:以股票部位为代价,继续增持高级别债券和其他收益资产。再加上拥挤的投资者部位,我们将继续在美国和欧元区股市的反弹中减码,并寻找机会重新平衡不含日本以外的亚洲债券和股票,那里的前景正变得光明。

当然,我们最近一次回顾宏观环境发现,自2022年底以来有几项改善:

a)主要经济体的整体通膨已经达到顶峰,这使得各国央行能够减缓(在某些情况下甚至结束)升息的步伐;

b)在政策刺激和天然气价格暴跌的帮助下,中国和欧元区经济正在复苏(国际货币基金组织上周大幅上调了2023年的成长预测);

c)美元走软正在缓解全球金融状况和风险情绪;

d)机构投资者的部位仍然看空股票(尽管自去年第三季度以来,情况有所好转)

e)由于上述因素,风险资产的定价处于美国和欧元区

经济低迷的“金发女孩”(goldilocks)场景,随着通膨逐步回落至央行目标,就业市场和消费不会出现严重错位。

尽管如此,我们认为,市场对上述改进的预测过于乐观:

a)随着政策利率的限制,今年全球经济成长将放缓,尽管造成欧洲极端情境的风险已经消退;

b)美国经济正在明显放缓(上周ISM制造业指数和PMI新订单指数的收缩证明了这一点);

c)然而,美国和欧洲的劳动力市场仍然紧张(美国就业机会的增加幅度超过预期,首次申请失业救济人数降至接近历史最低水准,欧元区失业率接近历史最低);

d)核心通膨,特别是服务业(不含住房)的核心通膨,在美国依然居高不下,在欧洲继续上升;

e)中国的复苏可能会给全球通膨增加近0.5-1个百分点,在未来几个季度对通膨下滑趋势提出挑战;

f)随着收益收紧,企业盈馀可能会放缓,而盈馀预期尚未大幅下调;

g)对经济软着陆和央行政策支点的预期是矛盾的——如果经济和就业市场不急剧恶化,央行不太可能降息。各国央行也不太可能容忍在对抗通膨取得胜利之前大幅放松金融状况(股市上涨和高收益债利差收窄);以及

h)一些风险资产显示出单向的投资者部位,增加了近期逆转的风险。其中包括欧洲和亚洲(不含日本)股票、欧元和黄金。

投资结论:总的来说,我们认为许多风险资产可能抢跑了基本面。尽管强劲势头显示美国和欧洲股市近期上涨,但我们将寻找机会转向亚洲(不含日本)股市。我们还预期美元进一步下跌,短期内美公债券收益率基本稳定,这将支持流动性流向亚洲。