工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

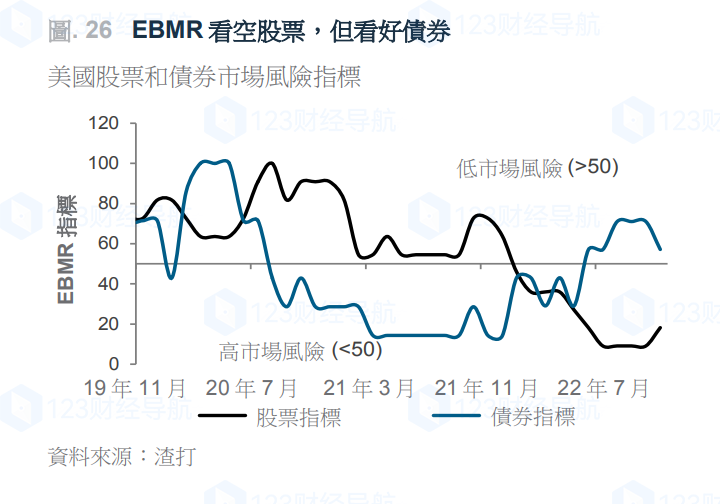

我们的美国股票与债券市场风险模型(EBMR)模拟美国股票和美国10年期公债的下行风险。它使用11个经济和市场因素来创建股票和债券的风险指标。如果指标的数值低于50,则显示下行风险上升,反之亦然。

此模型的股票和债券指标显示,美国股票的下行风险升高,且美国公债的下行风险降低。这被归类为美国金融市场风险周期的第1阶段,该阶段偏好防御性资产胜于风险资产。该模型在2022年运行良好,自该模型在2022年1月看空股票以来,标普500指数下跌了14%左右。我们的债券指标从2020年8月到2022年5月低于50,捕捉到美国公债收益率上升2.2%左右。该指标在2022年6月升至50上方,显示收益率进一步攀升的风险正在降低。

股票指标由11个股票分类指标组成。该指标本月略有改善,但仍处于18的低位。除了短期股市势头以外,我们的大部分股票分类指标仍反映出一个利空的环境,因为通膨仍然居高,债券收益率也在上升。这些因素包括美国新屋开工数据放缓、商品价格下跌以及货币基础总量减少。我们的模型预测,股票指标在4月23日之前可能持续低迷。

美国EBMR模型的另一个关键输入因素是债券指标,它追踪6个债券分类指标。由于近期股票反弹,债券指标已从71小幅下降至57。仍然利多的因素包括下跌的商品价格、美国采购经理人指数和美国新屋开工数据,因为它们显示经济成长放缓,这有利于债券等防御性资产。美国产能利用率和美国失业救济申领等其他因素对债券指标的负面影响也大大减弱,前者自新冠疫情后的复苏以来似乎已经达到峰值,后者虽仍处于低位,但一直在缓慢上升。

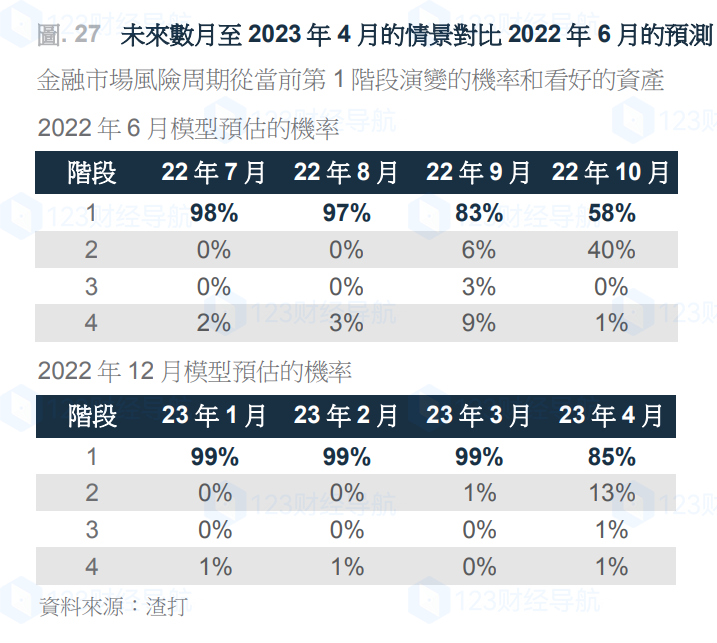

模型的预测目前偏向第1阶段(直至2023年4月),此后则是第2阶段。这意味着2023年5月预计是更有吸引力的超配风险资产的时机,随着我们明年接近峰值利率,政府债看似越来越有吸引力。

对全球资产的影响

1999年以来的数据显示,第1阶段最看好黄金和债券。模型的资产偏好是基于其与市场周期的长期关系,而市场周期在第1阶段看好黄金和债券作为防御性资产。