工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

上周的市场走势反映了美国经济仍保持强劲成长(从迄今为止的企业盈余表现来看)与债券收益率上升之间的持续角力。得益于盈余表现,全球股市从关键支撑位反弹,该支撑位在过去三周内已被测试三次。技术指标,尤其是中国等一些市场的技术指标,表明股市严重超卖,应该出现技术性反弹。然而,我们认为任何反弹都可能是另一个短期熊市的反弹,除非美联储利率预期和债券收益率达到顶峰。我们认为收益类资产具有更好的价值,这些资产提供了十多年来最高的收益率。

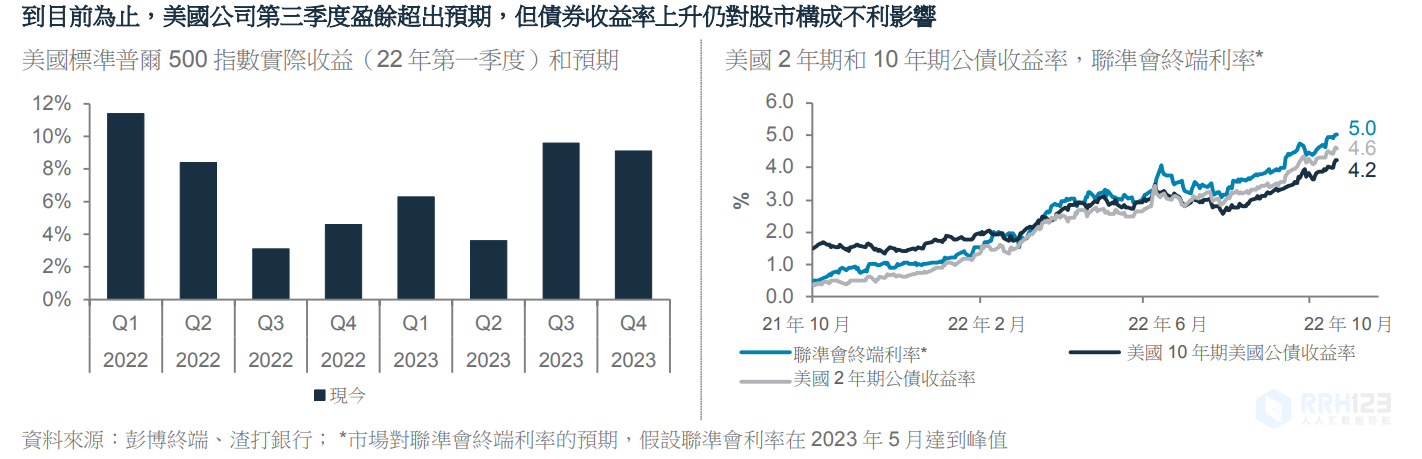

到目前为止,近五分之一的美国标普500指数成分企业已经公布了三季报,其中75%的净利润超过了一致预期,该比例高于66%的长期平均值。尽管部分盈余超预期的情况是由于公司在财报季前的盈余指引中压低了预期,但结果显示一些企业,特别是能源和工业部门,继续受益于强大的定价能力,即他们可以将更高的运营成本转嫁给消费者。第三季度的收益得到了宏观经济数据的左证。按照亚特兰大联邦准备的GDPNow预测模型估计,美国GDP年化成长率从第二季度0.6%的负成长转为第三季度2.9%的正成长。

然而,在这些整体数字之下,我们看到企业盈余面临的挑战越来越大。

首先,第三季度(以及今年)的盈余由于油价的飚升而被能源部门的利润所支撑着。虽然这个因素支持我们对全球能源股票行业的偏好,但根据路孚特的数据,不包括能源行业,美国上市公司第三季度的盈余可能下降了3.6%。此外,工资压力和借贷成本的上升可能会在未来几个季度损害获利率。由于获利率受到挤压,公司通常会削减投资,避免损害未来利润。

因此,我们看到在未来一年内进一步下调盈余预期的风险。

同时,债券收益率的持续飚升提高了股票评价面继续下移的风险。美国10年期和2年期公债收益率已经超过了我们一个月前4%和4.5%的估计。虽然我们预计短期内会出现暂时的超越,但推动债券收益率的主要因素是9月份超乎预期强劲的消费者通膨和就业市场数据。

市场现在预计美联储的关键利率将在2023年5月达到接近5%的峰值,而一个月前的估计是4.5%左右。更高的债券收益率提高了用于生成股票现值的贴现率。这是导致美国股票12个月远期本益比从年初的20以上拖到16以下的一个主要因素。因此,我们认为,在债券收益率见顶之前,股票持续反弹的门坎很高。图表显示,标普500指数需要果断地突破3800点才能实现持续的上升趋势,下一个主要阻力在4100点附近。

相反,我们看到投资者在收益型策略方面有更好的机会,包括高等级公司债券。我们中度风险的多元入息资产组合现时收益率约为7%。通过这个资产组合,投资者可以锁定成熟市场投资级公司债券(收益率为5.8%)和亚洲美元计价公司债券(收益率为8%)十年以来最高的收益。后者绝大多数由投资级债券组成。略高于四分之一的资产组合是由高分红股票组成的,在经济衰退期间,这些股票比一般股票抗跌。

我们关注的是:(1)中共二十大的新领导阵容,给予政策方向的信号;(2)欧洲央行会议,或升息75个基点,拉加德主席面对可能出现的经济衰退,继续升息的决心;(3)商业信心指标(采购经理人指数)可能发出欧洲经济更深层萎缩的信号;以及(4)英国领导层对下任保守党首相的角逐。