工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

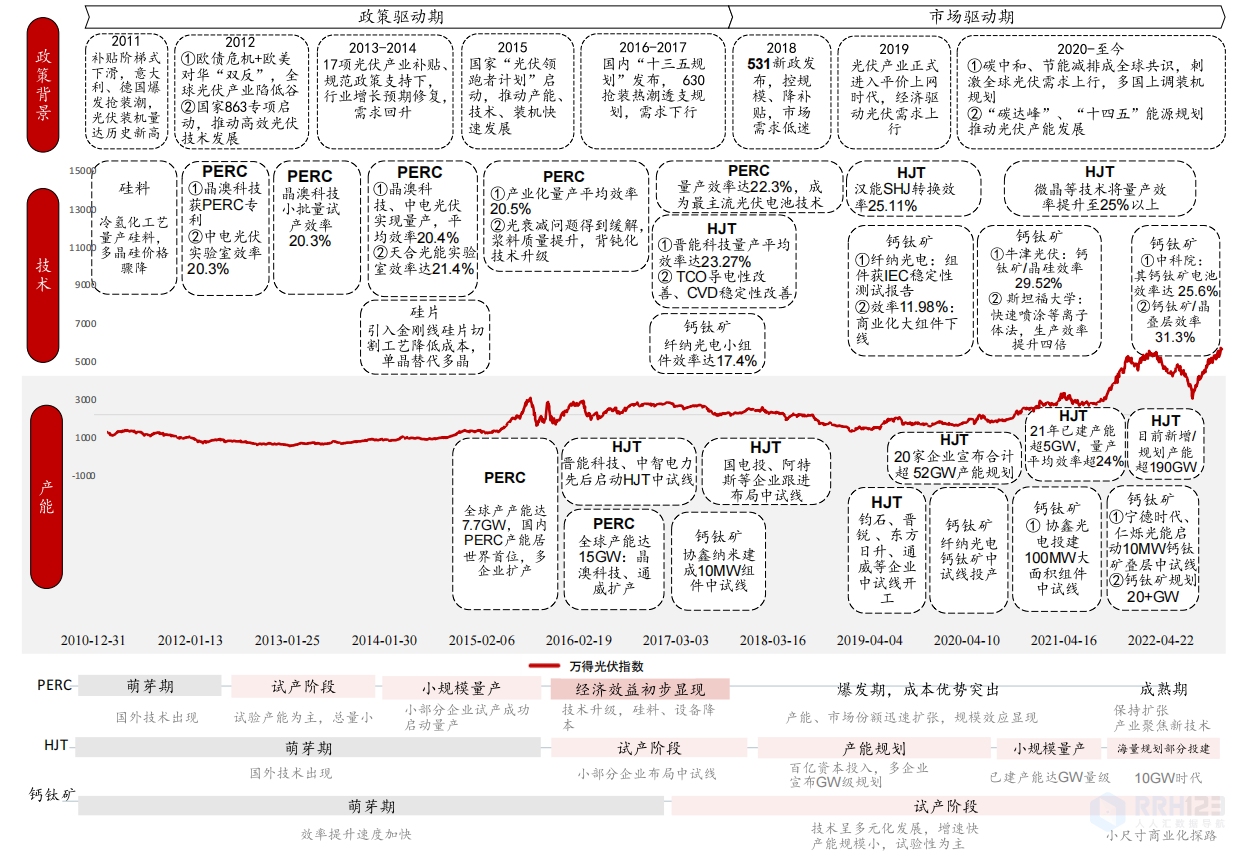

对标3年前异质结电池进程,钙钛矿电池或等待3年进入量产。异质结电池起步略早于钙钛矿电池,国内厂商中,晋能科技首先于2017年布局并投产100MW异质结中试线,次年,中智电力、钧石能源、国家电投等企业跟进布局。随着先发企业的试产成功,2019-2020年,通威股份、爱康科技等20余家企业宣布总计超52GW产能规划,部分企业启动GW级异质结产线。2021年,异质结电池已建产能超5GW,量产平均效率超24%。截止目前,异质结电池产能规划规模已超190GW,降本路径清晰,有望进入下一发展阶段。从产能进程角度来看,钙钛矿太阳能电池目前仍处于试产筹备阶段。2020-2021年,协鑫光电、纤纳光电等头部企业已投产百兆瓦级钙钛矿中试线,2022年,宁德时代、仁烁光能等跟进启动中试线。目前钙钛矿参与企业少、规模小,与2018-2019年的异质结电池产业化进展较相似,至今间隔约3年实现规模量产,因此对标异质结电池的发展历史,叠加海内外光伏装机需求持续旺盛,或留给新技术更多的验证窗口,进入规模量产阶段仍可期待3年时间。

PERC、HJT、钙钛矿太阳能电池发展历程

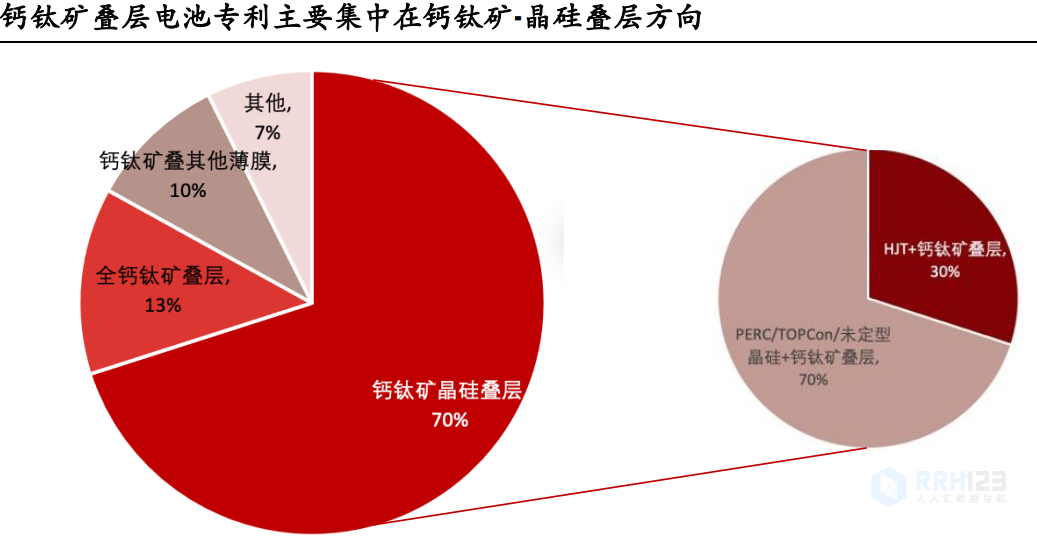

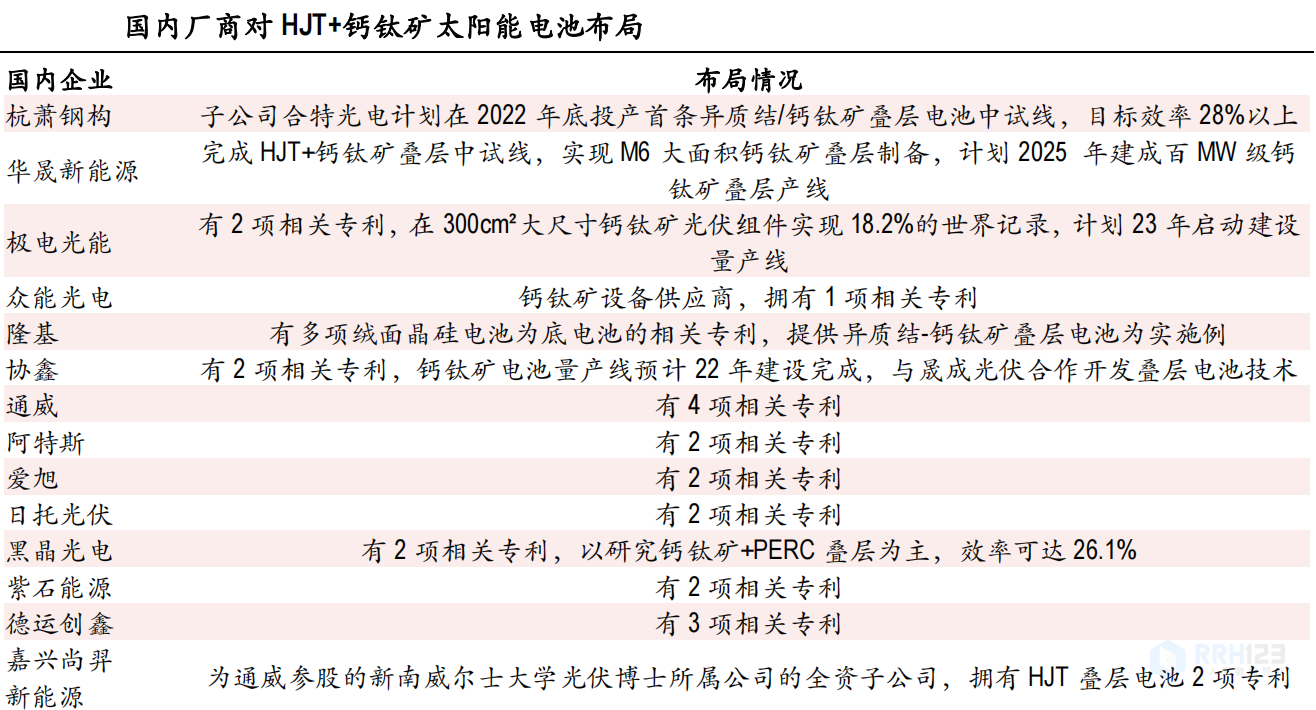

钙钛矿-晶硅叠层电池为主要研发方向,HJT+钙钛矿叠层产业化前景可期。在智慧芽数据库约180篇钙钛矿叠层电池专利中,70%是钙钛矿叠晶硅电池,以研究不同结构、材料、制备方法提升电池效率、稳定性,便于工业化生产为主。而其中又有约1/3的专利为异质结钙钛矿叠层,其余部分由未限定晶硅电池类型和少量的PERC+TOPCon构成。HJT电池对短波段的光吸收较差,与钙钛矿叠层效率会有更大提升,且有天然的复合层,结构上更适合叠层电池。HJT+钙钛矿叠层产业化进度最快的为华晟新能源,已完成HJT+钙钛矿叠层中试线并实现M6大面积钙钛矿叠层制备,协鑫光电以及隆基、通威、爱旭、阿特斯等头部企业各自有相关专利布局,纤纳光电曾在2021年底与三峡科研院联合开发PERC+钙钛矿四端子叠层组件,效率达26.63%,但在HJT叠层上还未公布相关动作。

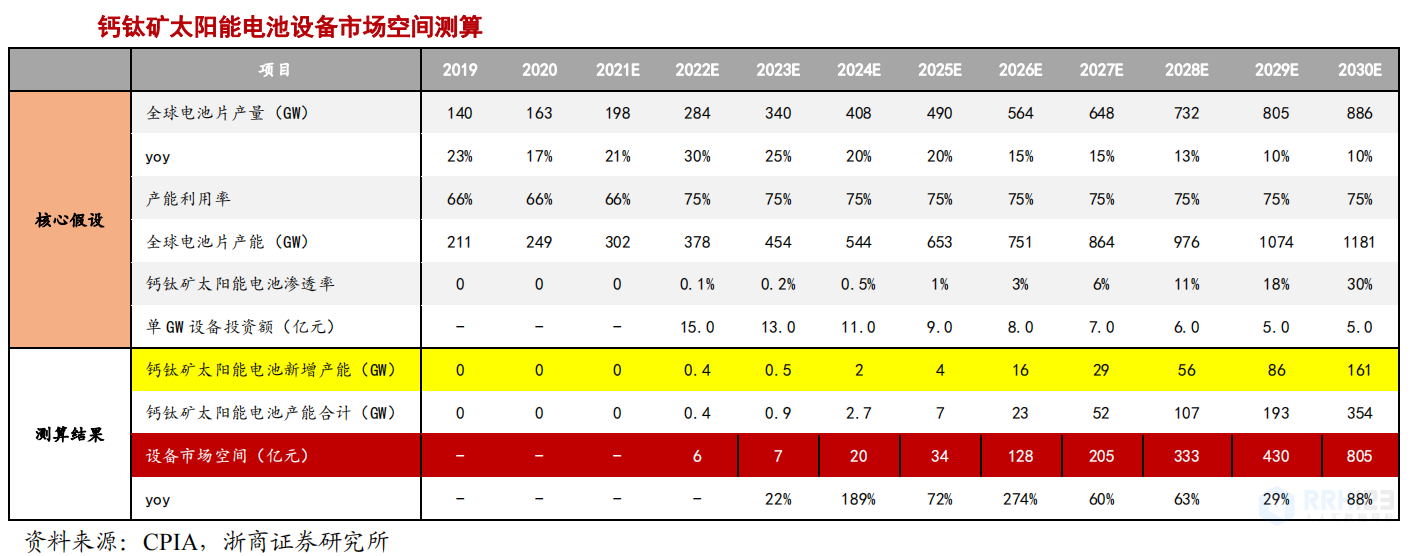

设备空间:钙钛矿太阳能电池凭借高效率、低成本和日益提升的稳定性,将逐步提高在全球光伏市场的渗透率,经测算,2030年钙钛矿太阳能电池设备市场空间约805亿元。

电池空间:钙钛矿具备质量轻、厚度小、柔性大、半透明等特性,是未来汽车用太阳贴膜和BIPV的明星材料,我们预计钙钛矿太阳能电池应用于电动汽车移动发电电源到2030年的全球市场空间约299亿元,而应用于BIPV所带来的市场增量将达千亿级别。

假设:

全球电池片产量从163GW增长至886GW,CAGR=18%,产能利用率为75%,产能从249GW增长至1181GW;

未来10年钙钛矿太阳能电池渗透率从0增长至30%;

2022-2030年,钙钛矿太阳能电池单GW设备投资额从15亿,下降至5亿。

测算可得,至2030年,钙钛矿太阳能电池设备市场空间约805亿元。

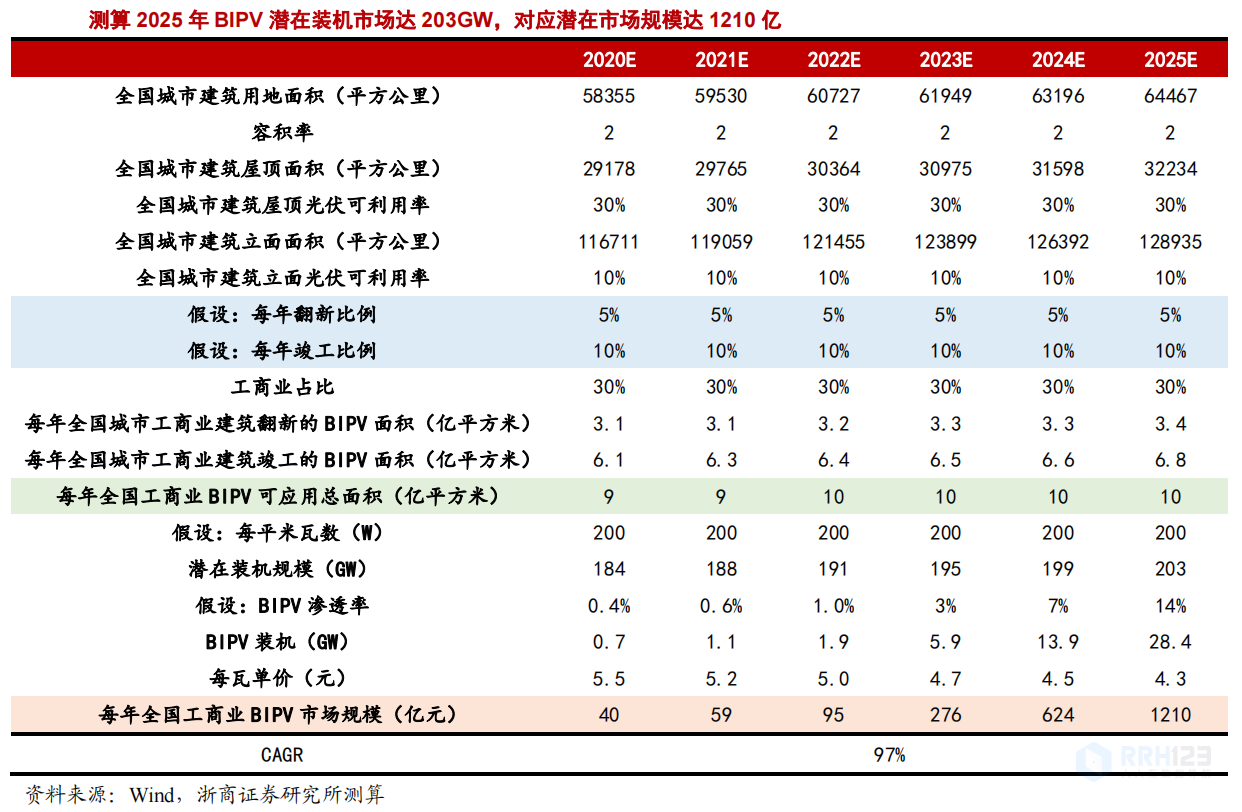

BIPV领域或是PSCs首当其冲覆盖应用市场,总市场规模超千亿。根据国家统计局数据,2020年我国城市建筑用地总面积约583亿平方米。假设:

1)我国城市建筑用地总面积:以每年2%增速增长(参考2018-2020年增长率为2%)。

2)可安装面积:以屋顶光伏可利用率30%、立面光伏可利用率10%。工商业占比总面积30%。

3)每年翻新比例5%、竣工比例10%。(参考历史假设)

4)每平方可安装瓦数200W,每瓦单价5.5元、并以每年10%幅度降低。(目前较传统组件为溢价销售)

5)测算BIPV潜在装机市场达203GW,对应潜在市场规模达1210亿。

下图:钙钛矿产能布局-在建>1GW,规划>27GW(截至 2022/08,不完全统计)