工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

市场的“顶与底”很难提前预测,往往都是“事后诸葛亮”,但确实存在一些客观数据能帮我们大致判断出市场的“顶部与底部区间”。

这个“区间”的意思是,在这个范围买入,未来大概率能规避风险或获得收益,今天,给大家分享一个“犀利”指标-股债性价比模型,这个模型的原型是FED模型(美联储估值模型),是将股票的收益与长期政府债券进行比较。简单的来说,就是股债利差。

作为大类资产配置策略相对科学的战术方法之一,它正被市场上越来越多的专业人士关注,包括一些大类资产配置的基金经理在进行择时的时候,也会把股债利差作为工具进行参考。

这个指标的计算方法是估值倒数与无风险收益率的差值。以沪深300为例,股债利差=沪深300指数PE(TTM)倒数-10Y国开债收益率,PE倒数可以理解为“市场收益率”,十年期国开债收益率可以理解为“无风险利率”,因此PE倒数减去国开债收益率可以理解为“市场收益率”高于“无风险利率”的部分,就是股债利差,也被称为隐含风险收益率,这个指标越高,股票越值得投资,反之亦然。相比直接观察市场估值,它考虑了市场无风险收益变化的影响,让历史更具可比性。

图片数据来源:choice

2013年1月-2022年3月股债性价比变动图示

那么它的有效性如何呢?我们来看:

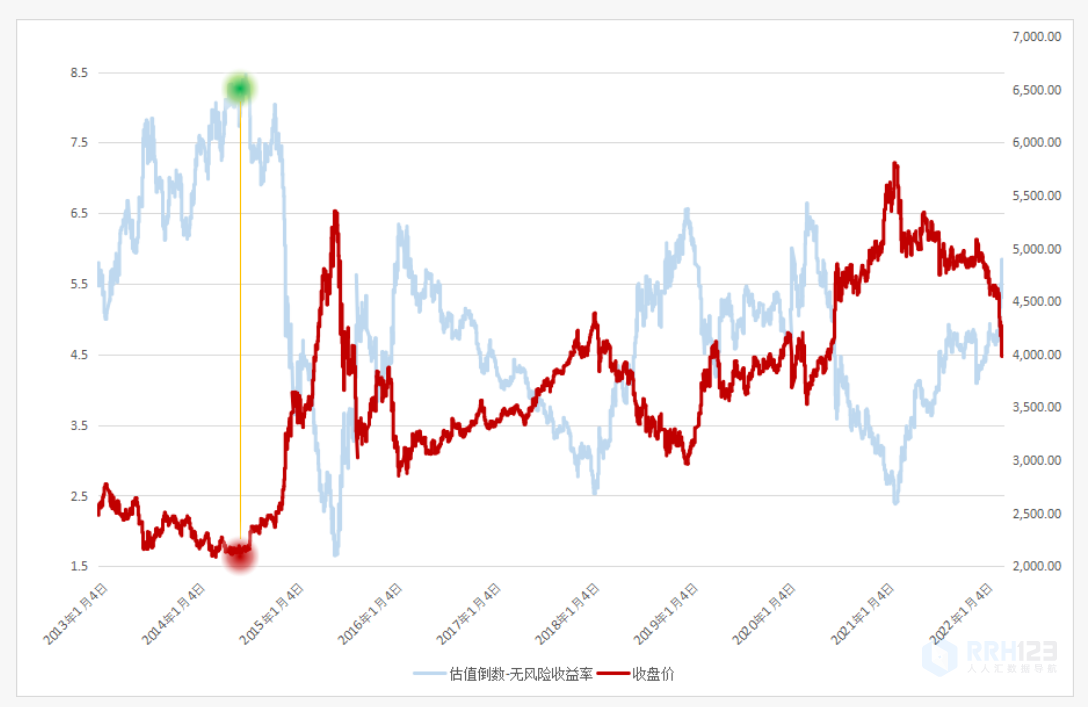

1、2014年,这个指标出现了历史最高,代表股市性价比高,随后就出现了2015年大牛市。

图片数据来源:wind

2013年1月-2022年3月股债性价比与沪深300走势对比

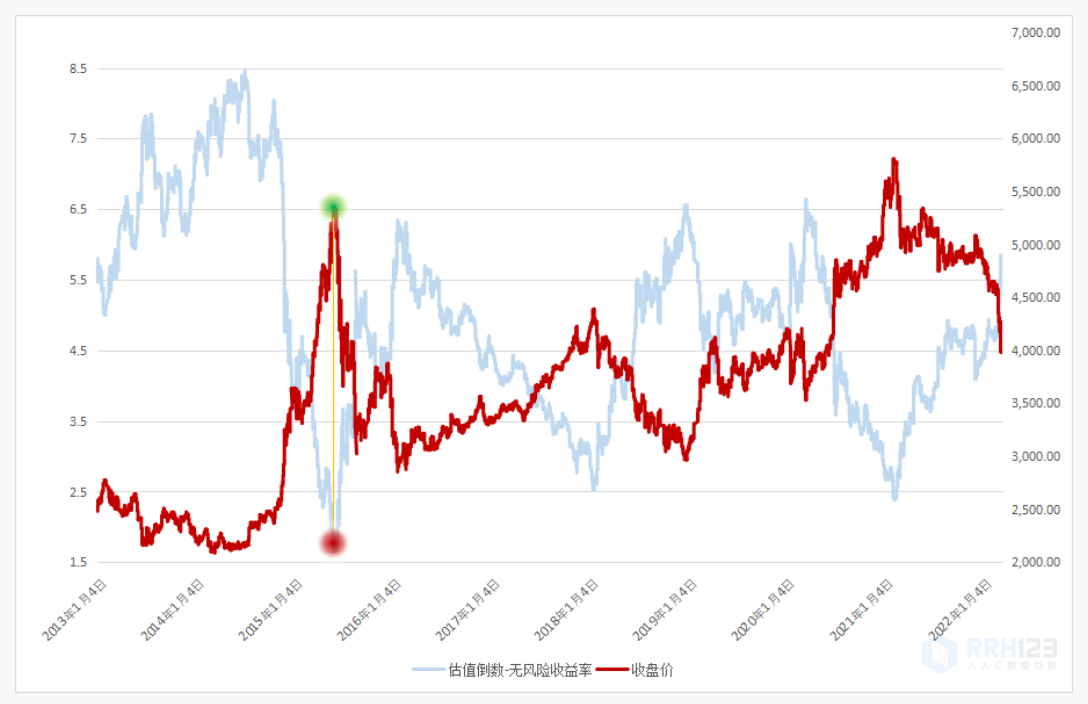

2、2015年年中,指标快速下降到历史最低,说明股市性价比急剧下降,之后就出现了刻骨铭心的大跌。

图片数据来源:wind

2013年1月-2022年3月股债性价比与沪深300走势对比

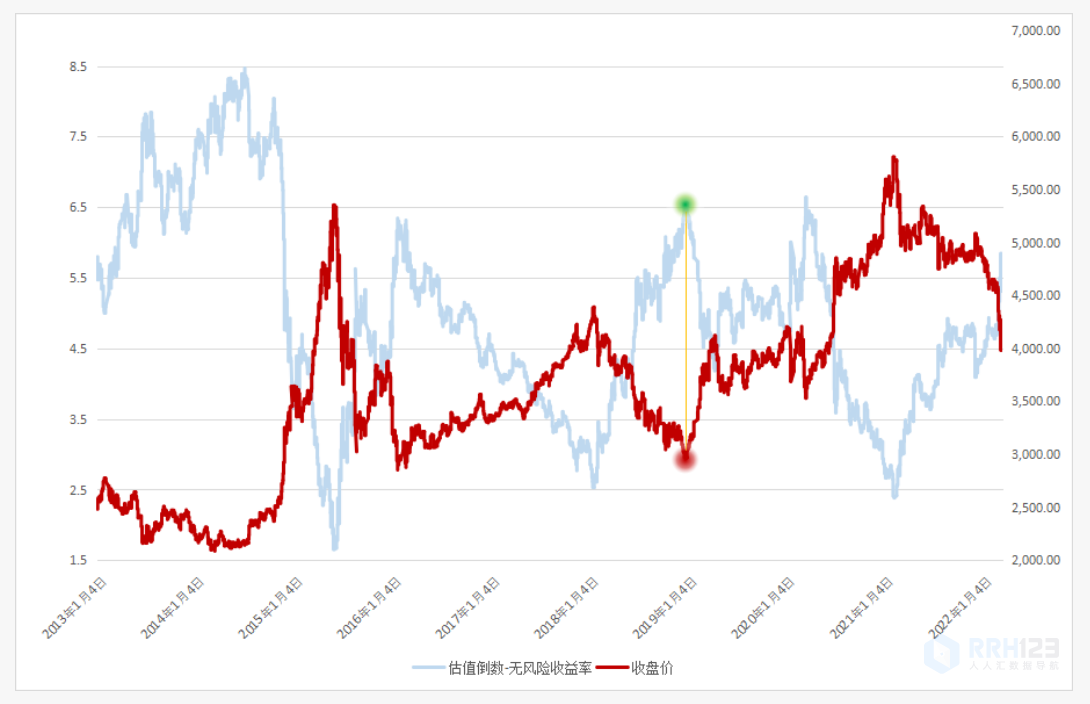

3、2019年初,指标再次反弹到阶段高点,股市机会出现,随后就上演了2019-2020年的牛市行情。

图片数据来源:wind

2013年1月-2022年3月股债性价比与沪深300走势对比

回溯历史,每一个比较大级别的顶底位置,股债性价比都给出了准确率较高的信号。

目前该指标又将进入较高的股债利差区间,或许我们不该对当下市场过于悲观,而是要积极寻找合适的投资机会。