工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

美联储下一步:3月加息板上钉钉,但加息50bp难度尚高

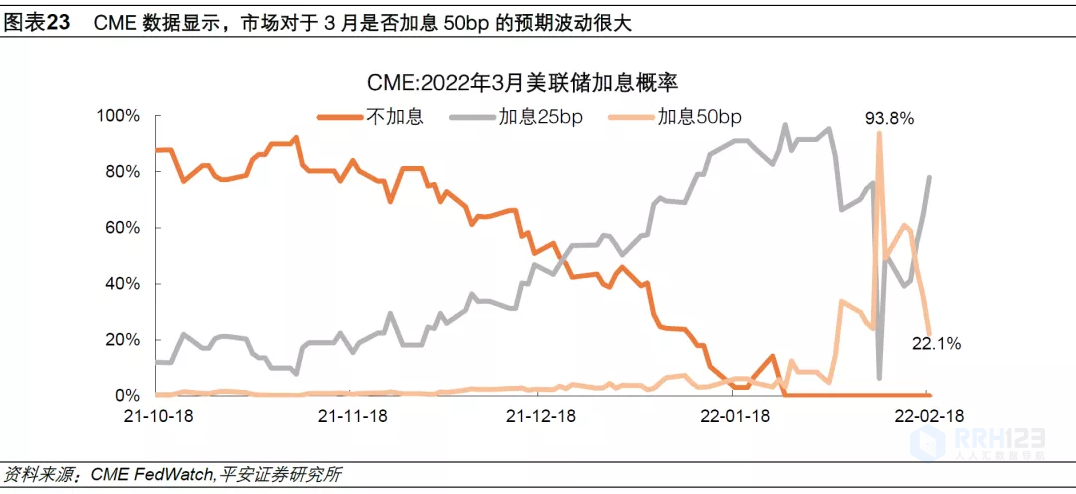

美国1月通胀数据发布后,市场加息预期明显升温。CME FedWatch数据显示,截至美国时间2月10日,市场预计美联储3月一次性加息50bp的概率由前一天的24%激增至94%,预计截至6月合计已至少加息100bp的概率由34%激增至96%。

1月通胀数据公布后,美联储官员讲话与最新会议纪要的公布相继引发市场加息预期波动。当前,美联储内部对3月加息幅度尚未达成共识。

2月10日至17日期间,圣路易斯联储主席布拉德曾发表三次“鹰派”讲话,主张在7月1日前完成1个百分点的加息。

2月10日,里奇蒙联储巴尔金表示对升息50bp持开放态度,但认为现在无此必要。

2月11日,堪萨斯城联储主席乔治表示,支持采取更为“渐进”的加息方式。

2月13日,旧金山联储主席戴利称,其还没有为下个月加息0.5个百分点做好准备。

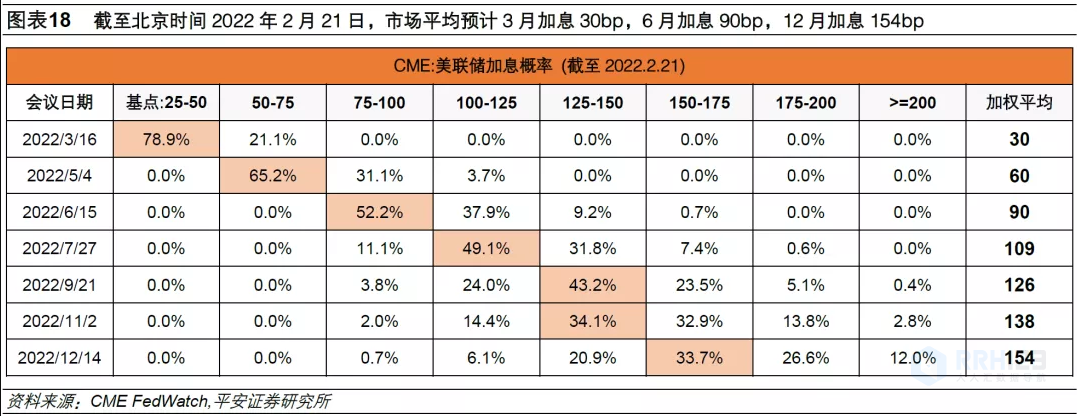

2月16日公布的美联储1月会议纪要,缺乏加息和缩表路径的具体线索,市场加息预期“被动降温”。2月16日,明尼亚波利斯联储主席卡什卡利称,激进加息或将损害美国经济。截至北京时间2月21日,CME数据显示,市场预计美联储3月一次性加息50bp的概率已降至21%、平均预计加息30bp;预计6月会议至少已加息100bp的概率降至48%、平均预计加息90bp;预计12月会议至少已加息150bp的概率降至72%、平均预计加息154bp。

我们认为,美联储3月一次加息50bp虽是可能选项,但其引发市场波动的风险较高。主要考虑以下四点:

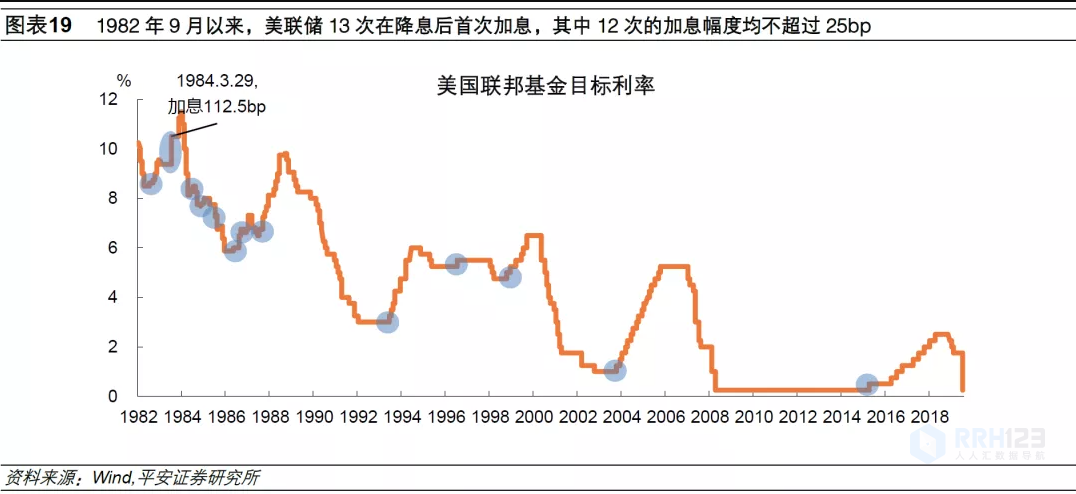

第一,历史上,美联储鲜有在加息周期开始时就加息50bp及以上。

1982年9月以来,美联储13次在降息后首次加息,其中12次加息幅度均不超过25bp(6.25bp至25bp)。唯一的例外是,1984年3月美联储一次加息112.5bp至10.5%。但该次加息处于一段更长加息周期的中部(1983年3月-9月美联储已累计加息75bp),且当时的利率水平和经济环境(保罗-沃尔克铁腕治理通胀)与当下截然不同。

值得强调的是,不少市场机构参考1994年美联储一次加息50bp时的情景,即1994年5月至1995年2月期间美联储曾连续4次加息50bp及以上,期间美国金融市场整体表现出韧性。然而,在该轮加息周期起点(1994年2月)时,美联储仅加息25bp。因此,我们不认为市场能够轻易消化美联储首次加息50bp的激进举措。

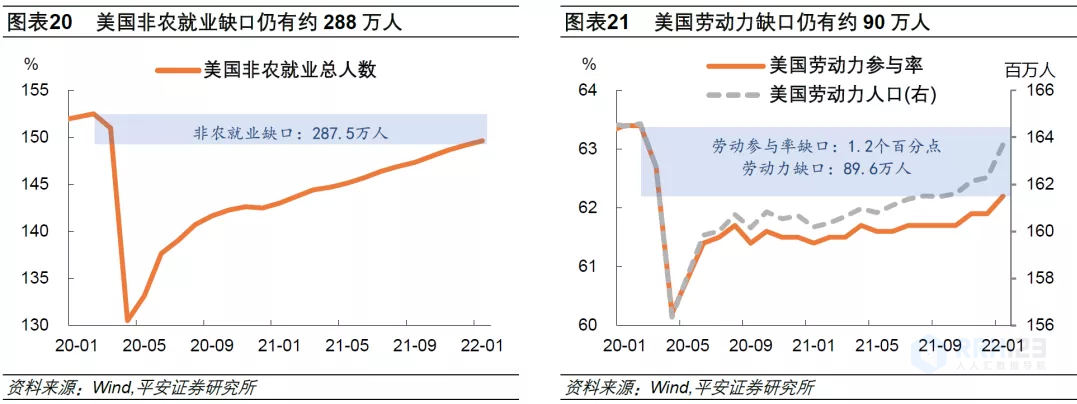

第二,美联储首次加息仍需考虑就业市场修复瓶颈。

虽然目前美联储政策的主要矛盾在通胀,但“最大就业”仍是不可忽视的加息前提。美联储当前缺乏“最大就业”的具体定义,美国在3月是否将实现“最大就业”或有争议。2022年1月数据显示,美国最新失业率为4.0%、距2020年2月的3.5%仍有0.5个百分点的差距;美国非农就业缺口(距2020年2月)仍有约288万人;美国劳动参与率仍低于2020年2月1.2个百分点、劳动力缺口仍有约90万人。目前距离美联储3月议息会议,仅有一次就业数据公布,届时美国就业情况与2020年2月可能仍有明显差距。在此背景下,美联储说服市场相信“最大就业”已至本身或有困难,更何况让市场相信就业市场的强劲足以支撑首次加息50bp。

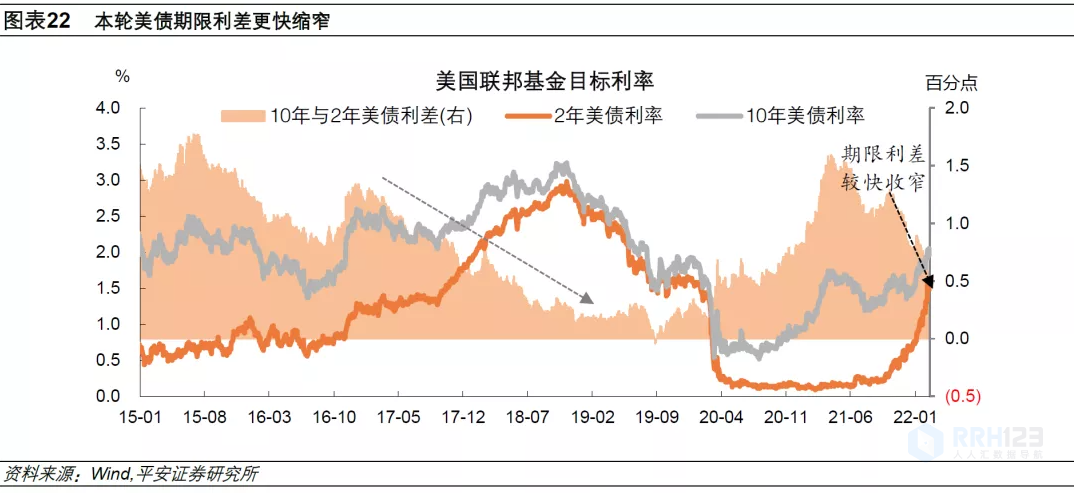

第三,美联储首次加息亦需考虑美债期限利差过快收窄风险。

本轮美联储紧缩节奏快于历史,长短端美债期限利差收窄速度亦更快。近期,加息预期升温带动2年期美债利率破1.6%,10年期美债利率维持2%附近,继而2年与10年美债利差收窄至50bp内。美联储1月会议后提供了《美联储削减资产负债表规模的原则》,强调政策利率的调整是美联储货币政策立场调整的主要手段,预计在开始加息后就会开始“大幅”缩减资产负债表规模。

但最新1月会议纪要有关缩表的指引仍然有限,仅提到可能优先考虑出售MBS,缺乏缩表的时间和细节。由于缩表尚未启动,10年期美债利率上行仍可能偏慢。从预防收益率曲线过度平坦化的角度,首次加息或也不宜过于激进。

第四,近期市场加息预期大幅波动彰显市场脆弱性。

由市场加息预期变化来看,2月10日以来,CME显示的3月加息50bp的概率波动很大,2月10日和11日的单日概率波动幅度分别高达70个和40个百分点,如此大的波动是2021年以来从未有过的。这或说明,目前市场对于美联储的激进加息缺乏信心。

综合判断,我们认为,美联储3月首次加息25bp或更合适,同时可以配合宣布更加详细且激进的缩表计划(或于2季度开始缩表)。相比直接加息50bp,上述组合的好处在于,可以适当压制短端美债利率上行、加快拉升长端美债利率,继而使美债期限利差保持在相对稳定的水平。

但考虑到上半年是美联储政策的发力期,我们预计上半年累计加息仍可能达100bp,这也意味着,如果首次仅加息25bp,给市场留下更多缓冲时间,那么美联储可能于5月或6月选择一次加息50bp,届时市场或许能够“淡然”一些。

风险提示:美国通胀演绎超预期,美国经济复苏不及预期,美联储政策紧缩力度超预期等。