工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

2022年2月3日,欧央行意外“放鹰”,一度触发欧元市场股债双杀、汇率大涨。但我们认为,欧央行可能更多是对短期超预期攀升的通胀表示高度关切,而非有意释放即将“急转弯”信号,不宜过度解读。本篇报告在我们前期研究的基础上,进一步以美联储为参照物,阐述欧央行“追不上”美联储的主要原因,并相应更新对2022年欧债、欧元和欧股市场的展望。

一、欧央行为何“追不上”美联储?

以美联储为参照物,我们从三个角度看欧央行维持货币政策宽松的可行性与必要性:

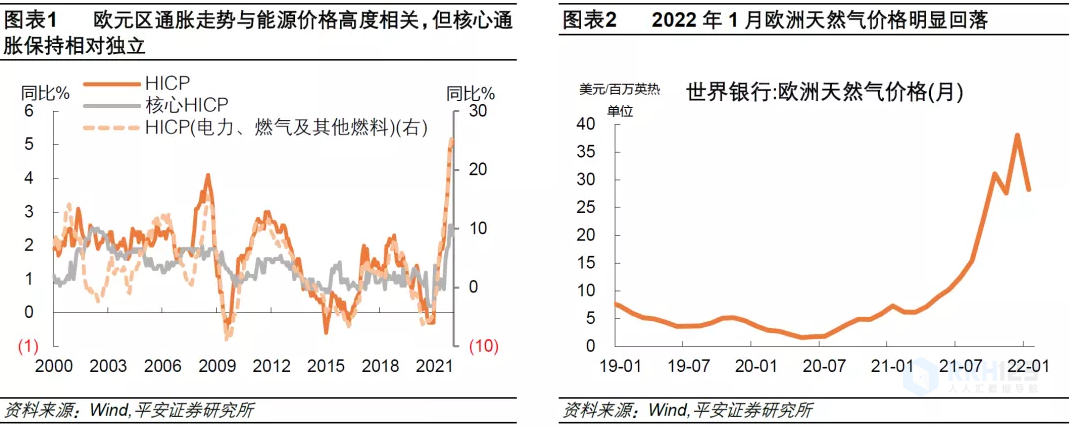

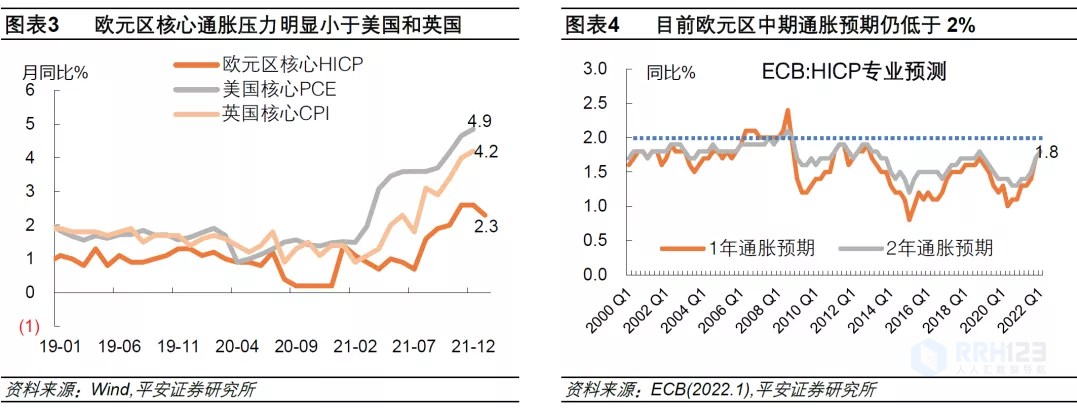

1)欧元区通胀压力更有限。

一是,欧元区“能源通胀”压力或是暂时的。2022年1月欧洲天然气价格环比已大幅回落26%。近期俄乌冲突和美伊谈判均出现积极进展迹象,未来油价有望降温。二是,欧元区核心通胀压力有限。1月核心HICP已由前值的2.6%回落至2.3%。比较之下,美国和英国最新核心通胀率均破4%。三是,欧元区中期通胀预期仍低于2%。欧央行在新的“对称2%”目标下,更加关注中期通胀前景。欧央行2022年1月调查显示,未来1年和2年的通胀预期均仅为1.8%。

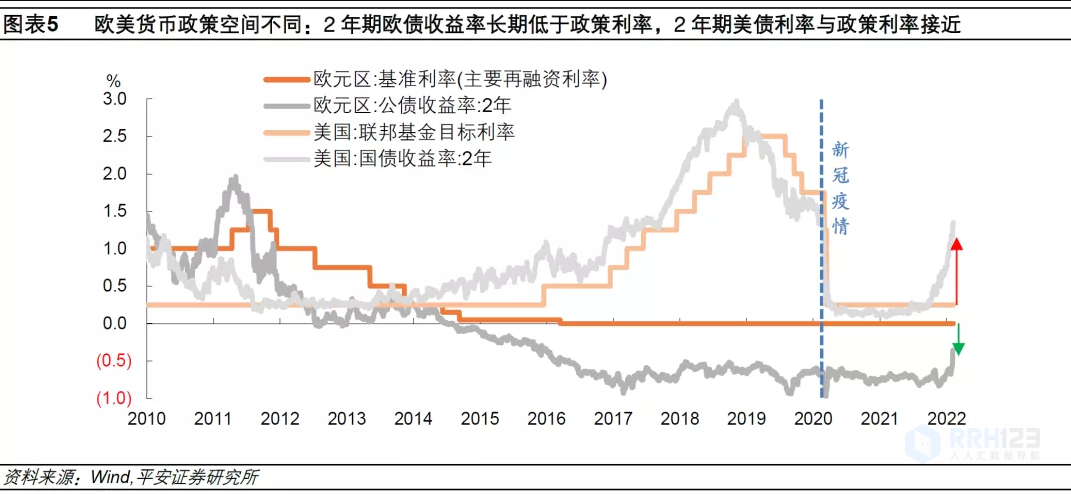

2)欧央行正常化空间较窄。

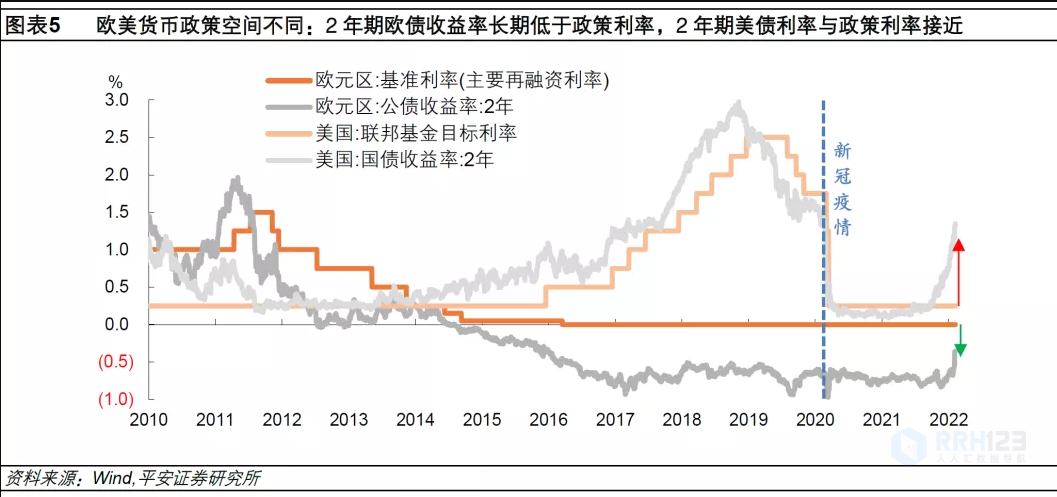

从“价”的角度看,新冠疫情前,欧央行保持零利率,美联储政策利率为1.5-1.75%。当前2年期欧债利率已升破-0.35%,明显高于2019年底水平(-0.6%以下)。欧央行需要对加息格外谨慎,防止欧债利率过快飙升。从“量”的角度看,由于利率水平降幅有限、终端资金需求不够强劲,本轮欧元区M2增速远低于美国。

3)欧央行更需重视债务风险。

美联储通过紧急降息与购债,大幅压降了国债利率水平,政府债务付息压力反而低于疫情前水平。但由于原本欧债利率水平已经很低,欧央行并不能像美联储那样帮助显著压降债务成本。鉴于债务压力,欧央行不会轻易大幅缩减购债,加息不会过早到来。

二、欧央行“放鹰”后的市场展望

当前,市场对欧央行的政策转向有所戒备,认为欧央行可能于2022年4季度首次加息。

在此背景下:

1)欧债利率将保持向上的敏感性。一方面,由于美英等央行紧缩节奏更快,市场可能怀疑欧央行维持宽松的定力;另一方面,由于欧盟债务风险较高,欧债利率可能对欧央行减码的反应较明显。

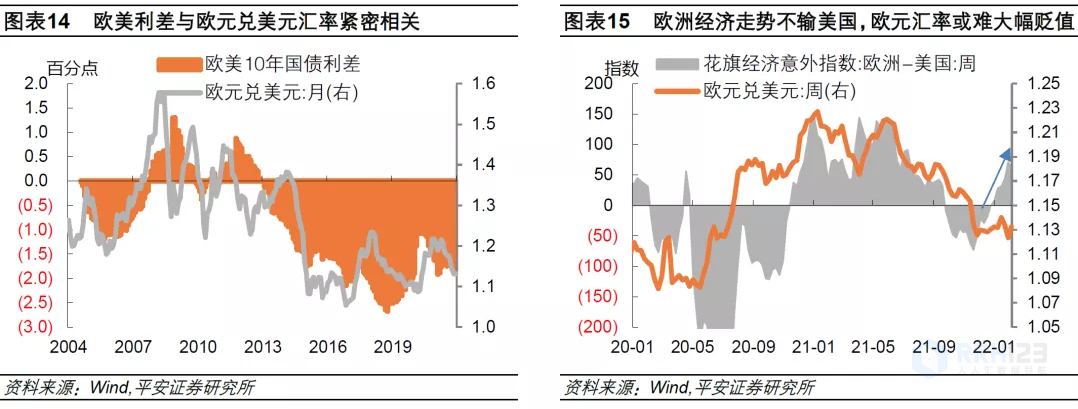

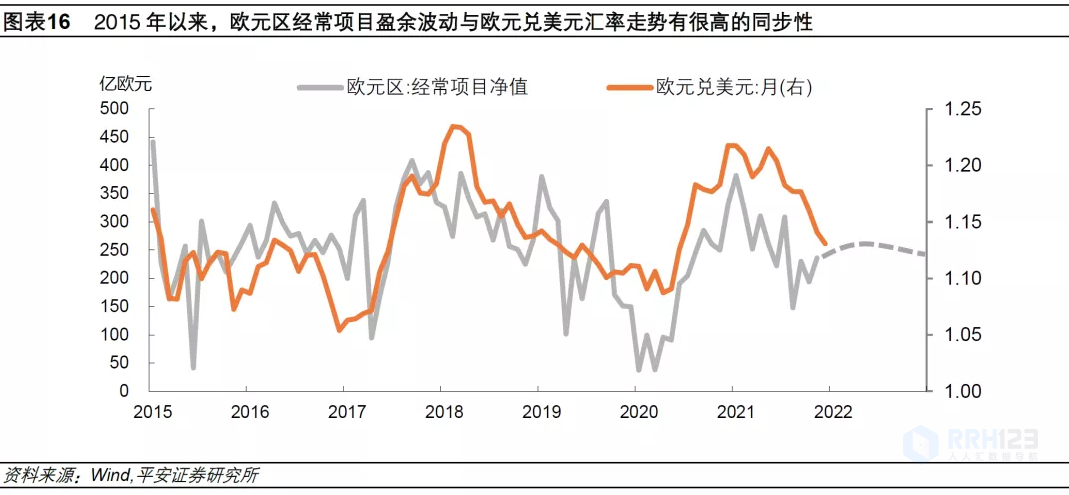

2)欧元汇率贬值压力有限。一看欧美利差,欧美国债利差或不会大幅走扩;二看经济走势,2021年4季度以来,欧美花旗经济意外指数差值由负转正;三看国际收支,2022年欧元区经常项目盈余有望小幅反弹。

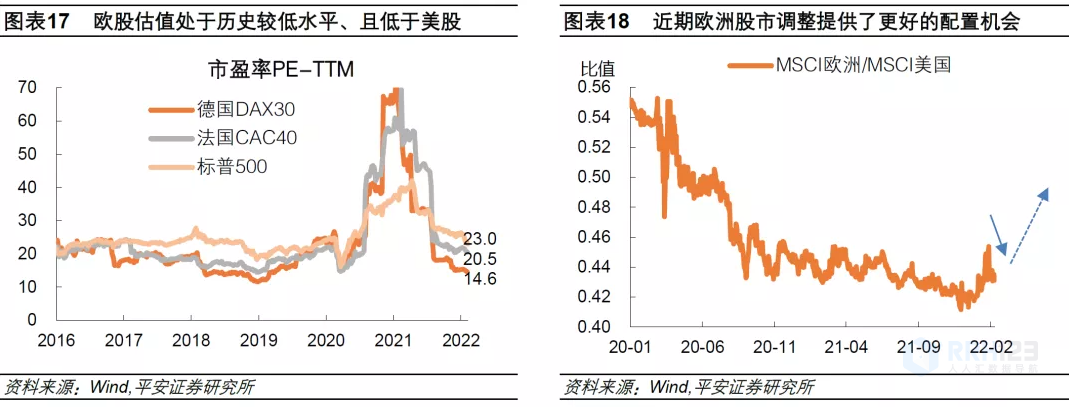

3)欧股仍然值得高看一眼。俄乌冲突升温和欧央行“放鹰”后,欧股出现一轮调整,配置机会凸显。截至2022年2月8日,德国DAX30、法国CAC40指数PE-TTM仅处于近十年历史分位的17%和48%。MSCI欧洲与MSCI美国的比值回调,未来欧股跑赢美股的概率很大。

2022年2月3日,欧央行行长拉加德在货币政策会议后“放鹰”,承认通胀风险正不断上升,且并未否认年内加息的可能性。这被市场解读为一个显著的政策立场转变,一度触发欧元区市场股债双杀、汇率大涨。欧央行“放鹰”后,市场对其是否要“跟随”美联储等其他央行加快紧缩有所怀疑。我们认为,近期欧央行“放鹰”可能更多是对短期内超预期攀升的通胀表示高度关切,而非有意释放货币政策即将“急转弯”的信号,不宜过度解读与“线性外推”。

我们在1月28日发布的报告《2022年欧洲经济和市场前瞻》中给出四大判断:一是欧元区经济复苏节奏将不愠不火,二是欧元区“能源通胀”将触顶回落,三是以意大利为代表的欧盟成员债务风险上升,四是欧股具备较好的配置机会。本篇报告在前期研究的基础上,进一步以美联储为参照物,阐述欧央行“追不上”美联储的主要原因,并相应更新对2022年欧债、欧元和欧股市场的展望。

一欧央行为何“追不上”美联储?

以美联储为参照物,我们从三个角度看欧央行维持货币宽松的可行性与必要性:从欧央行政策目标看,欧元区通胀压力尚不足以触发“急转弯”;从货币政策空间和效率角度看,欧央行正常化进程需要更加谨慎;从与财政政策配合的角度看,欧盟成员债务压力或牵制欧央行政策转向。

2月3日欧央行会议的背景是,2月2日公布的欧元区1月HICP通胀率高达5.1%,高于前值的5.0%和市场预期的4.4%。因此,欧洲央行不得不进一步正视通胀超预期上升的风险。

然而,我们认为欧央行目前不宜对通胀问题过度反应。

一是,欧元区“能源通胀”压力或是暂时的。本轮欧元区通胀压力主要源于能源品价格上涨。长期以来欧元区通胀指标波动与能源价格高度相关(图表1)。不过,2022年1月欧洲天然气价格环比已大幅回落26%(图表2)。随着以美国为首的北约不断施压俄罗斯,以及2月7-8日法国总统马克龙分别访问俄罗斯和乌克兰以调停冲突,我们预计未来俄乌冲突有望缓和(当然仍有很大的不确定性),加之美伊谈判出现积极进展,未来国际油价有望进一步降温。

二是,欧元区核心通胀压力有限。欧元区1月核心HICP已由前值的2.6%回落至2.3%。而且,交通运输分项是欧元区核心通胀的主要推手,因此随着供应链瓶颈逐步缓解,欧元区核心通胀率仍有下降空间。横向比较,欧元区核心通胀压力明显小于美国和英国,最新美国核心PCE和英国核心CPI同比均破4%(图表3)。欧元区核心通胀压力有限的根本原因是,其经济复苏节奏相对温和,终端需求不够强劲。

三是,欧元区中期通胀预期仍低于2%。欧央行已于2021年7月开始实施“对称2%”的中期通胀目标,给予中期通胀前景更多关注、对短期通胀率波动给予更多容忍。欧央行2022年1月公布的专业调查显示,未来1年和2年的通胀预期均为1.8%,低于2%的政策目标(图表4)。事实上,2008年国际金融危机后,上述通胀预期指标持续低于2%,抬升通胀预期对欧央行而言是一个长期性挑战。我们认为,欧元区中期通胀预期可能需要稳定在2%左右、且阶段性高于2%后,欧央行才有加息的底气。而在此之前,欧央行需要在更长时间内维持宽松取向,以呵护难得上升的通胀预期。

欧美货币政策空间不同。先从“价”的角度看:2016年以来,欧央行长期保持零利率,且2年期欧债收益率长期低于政策利率;同期美联储则开启加息周期,2019年底美联储政策利率为1.5-1.75%,2年期美债利率与政策利率接近(图表5)。目前,2年期美债利率升破1.35%,已经接近2019年底(新冠疫情前)水平,这意味着美债市场已经开始消化今年美联储加息100-150bp(4-6次)。而2年期欧债升破-0.35%,已经明显高于2019年底水平(-0.6%以下)。若欧央行贸然加息,短端欧债利率可能继续飙升,对经济和市场构成威胁。在欧元区经济复苏尚不充分的背景下,欧央行或难允许欧债利率过快上升。据IMF在2022年1月的最新预测,2022年欧元区经济增长3.9%,比2019年仅增长2.1%;对比看,IMF预计2022年美国经济增长4.0%,比2019年增长7.7%。

再从“量”的角度看:即使本轮欧央行扩表幅度与美联储相当(图表6),但欧元区M2增速却远低于美国(图表7)。截至2022年1月,欧央行和美联储资产总额相比2020年2月分别扩张84%和112%,但同期欧元区M2扩张幅度仅19%,远低于美国M2扩幅的41%。欧美货币供给增速差异,一方面源于美国利率水平降幅远大于欧元区,另一方面也体现出欧元区资金需求不够旺盛。据IMF统计,截至2021年下半年,美国动用的财政刺激规模超过其GDP的25%,而同期德国、法国、意大利和西班牙的这一数字仅为7.6-13.6%。因此,美国的财政刺激程度更高,滋生了更大量级的资金需求。由于利率降幅有限、终端需求不够强劲,欧央行可能缺乏减“量”的底气,继而需要在更长时段内扩表。

新冠疫情以来,发达经济体货币政策与财政政策密切配合。例如,美联储通过紧急降息与购债,大幅压降国债利率水平,其政府偿息压力反而低于新冠疫情前水平(参考我们报告《美国政府债务问题研究》)。

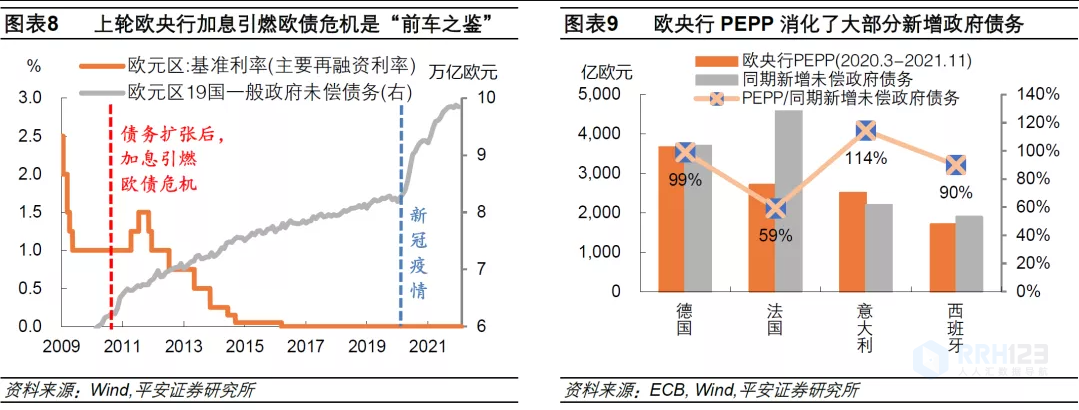

不同于美联储,欧央行肩负着极大的债务风险缓解压力。新冠疫情以来,欧元区债务压力进一步加剧。欧元区19国一般政府债务未偿余额增加了约2万亿欧元,接近10万亿大关,近两年增量相当于2010年至2019年增量的总和(图表8)。在欧债危机的前车之鉴下,欧央行通过实施大流行紧急购买计划(PEPP),购买了主要成员国绝大部分新增债务。其中,对于债务风险最高的意大利,欧央行PEPP购买意债总额甚至超过其政府债务增量(图表9)。然而,由于原本欧债利率水平已经很低,欧央行通过大规模购债仅能勉强帮助欧债利率维持低位,而并不能像美联储那样帮助显著压降政府债务成本。

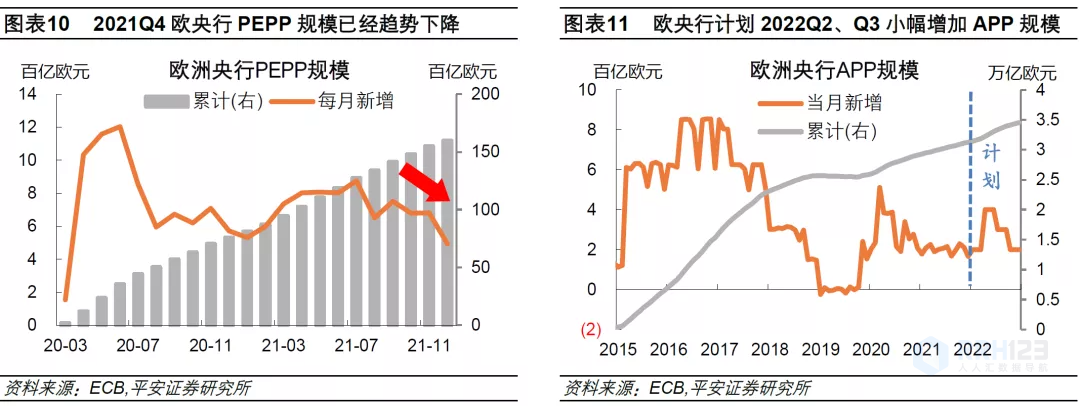

欧央行在2022年2月会议声明中重申资产购买计划:2022年1季度大流行紧急购买计划(PEPP)的净资产购买速度将慢于2021年4季度(图表10),计划于2022年3月底结束PEPP的净资产购买;2022年2、3季度的传统资产购买计划(APP)每月购买量由200亿欧元分别增加至400亿、300亿欧元,自4季度起重回200亿欧元(图表11)。往后看,我们认为,欧央行需要尽量按照上述计划执行,不会轻易大幅缩减购债规模,以避免下一次“欧债危机”的爆发。由于欧央行反复强调,在资产购买结束后才会考虑加息,也就意味着加息不会过早到来。

在欧央行“放鹰”后,市场对欧央行的政策转向有所戒备。当前,市场认为欧央行可能于2022年4季度首次加息。往后看,我们认为欧债利率将保持向上的敏感性,继而欧美利差或难大幅走扩,欧元汇率贬值压力进一步下降。在此背景下,欧股配置价值仍存。

2.1欧债:利率仍有上行空间

虽然欧央行货币政策相对其他发达经济体央行更宽松,2022年前三季度大概率维持一定量的资产购买,但欧央行仍可能通过口头指引(讨论加息)、以及适度调整购债规模,为货币政策正常化铺路。在此过程中,欧债利率可能保持向上的敏感度。

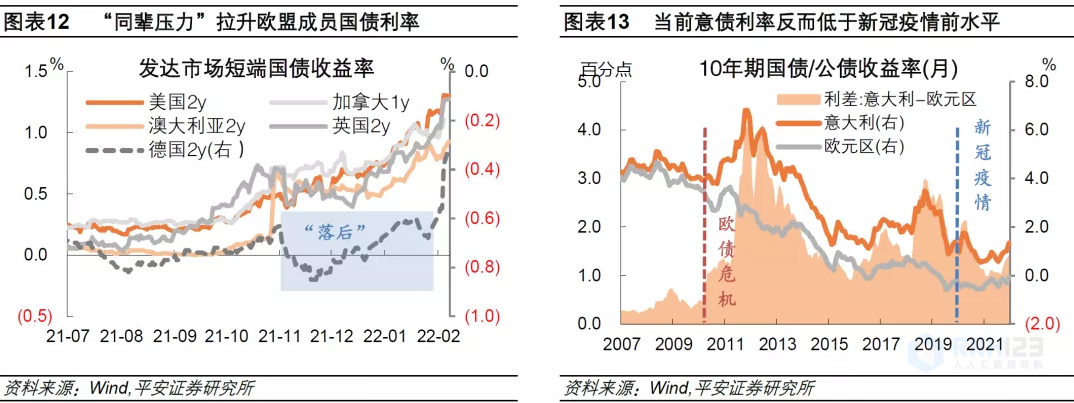

一方面,由于美英等央行紧缩节奏更快,“同辈压力”可能刺激欧债利率上行。基于全球疫后复苏的特点,本轮发达经济体央行的政策转向大致是同步的。欧央行作为最为鸽派的央行之一,容易受到来自美联储、英国央行等鹰派央行的“同辈压力”。换言之,市场可能对于欧央行维持宽松的可行性、可信性产生怀疑。2021年11月以来,欧央行与其他央行政策信号呈现“松紧差”,德债利率走势明显“落后”于其他地区国债;2月3日欧央行“放鹰”后,2年期德债利率于4日大幅跃升18bp至-0.38%,可见欧债利率对于央行的口头鹰派信号十分敏感(图表12)。

另一方面,欧债利率可能因欧央行减码资产购买而出现较大幅度的上行。新冠疫情以来,欧央行通过PEPP计划消化欧盟成员国新增债务,使整体欧债利率水平不超过新冠疫情前水平。特别是,PEPP更加“眷顾”的意大利国债利率反而有所下降(图表13)。随着PEPP计划于2022年3月到期,且APP计划增量有限,欧央行购债速度整体下滑。由于欧盟存量债务风险偏高,欧债投资者可能对部分欧盟成员国偿债能力信心下滑,不排除引发这部分欧盟成员国国债遭到抛售的可能。

2.2欧元:贬值压力有限

欧央行和美联储货币政策的“松紧差”,可能会对欧元带来一定贬值压力。但我们认为,本轮欧元贬值压力有限。

一看欧美利差。如前所述,欧债利率将保持向上的敏感性,因此即使美债利率因美联储紧缩而上行,欧美国债利差或不会大幅走扩。而欧美利差与欧元兑美元汇率紧密相关、且有一定领先性(图表14)。因此,若未来欧美国债利差保持相对稳定,欧元兑美元汇率也有望保持稳定。

二看经济走势。汇率定价的核心因素是经济基本面的相对表现。新冠疫情以来,欧美花旗经济意外指数差值与欧元汇率走势高度同步(图表15):2021年3季度,美国经济复苏势头强于欧洲,欧美花旗经济意外指数差值持续回落,欧元兑美元明显贬值。但2021年4季度以来截至目前,欧洲经济势头反超美国,欧元汇率企稳。往后看,本轮美欧经济走势的大方向是一致的,欧元兑美元难以大幅贬值。

三看国际收支。我们在前期报告指出,随着欧元区进口回归常态,2022年欧元区经常项目盈余有望小幅反弹,对欧元兑美元汇率形成支撑(图表16)。

2.3欧股:仍然值得高看一眼

我们在前期报告中指出,从四大维度看,2022年欧元区股市存在较好的配置机会:1)从盈利看,欧元区经济复苏有望继续带动企业盈利修复。2)从绝对估值看,当前欧股估值处于较为合理的水平。3)从相对估值看,因欧央行货币政策相对宽松,欧股有望跑赢美股及其他发达市场。4)从汇率看,欧元汇率贬值压力不大,欧股投资回报或难被稀释。

2022年1月下旬俄乌冲突开始升温,以及2月3日欧央行“放鹰”后,欧股出现一轮回调:截至2月4日,德国DAX30和法国CAC40指数距离1月高点分别回调7.2%和5.8%。但欧股在短暂回调后的配置机会更加凸显:从估值角度看,截至2月8日,德国DAX30和法国CAC40指数的PE-TTM分别为14.6倍和20.5倍,分别处于近十年历史分位的17%和48%;对比美股,同期标普500指数的PE-TTM为23.0倍,处于近十年历史分位的57%(图表17)。从股指相对表现看,MSCI欧洲与MSCI美国的比值近两周出现较大回调,提供了更好的配置机会(图表18)。尤其是,2022年欧元区经济增速与美国相当,但货币政策取向明显更偏宽松,欧股跑赢美股的概率很大。

风险提示:国际能源品价格超预期上涨,欧元区供应链瓶颈超预期持续,欧元区通胀压力超预期上升,欧央行货币政策超预期紧缩,美联储及其他发达经济体央行超预期紧缩等。