工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

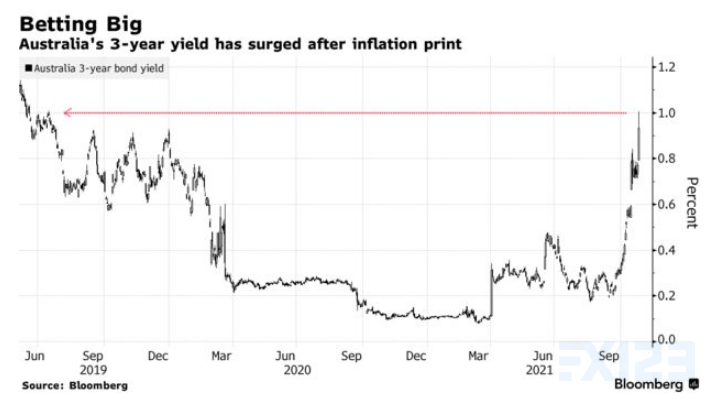

澳大利亚根据OIS期货,掉期交易员预计澳大利亚央行在2022年底前将加息三次,以将现金利率提高至0.75%。这与澳大利亚央行的立场形成鲜明对比,行长菲利普·洛表示,他认为2024年之前不会出现加息的条件。

继9月季度通胀报告之后,我们确认了我们的预测,即澳大利亚储备银行的首次加息(15个基点)将在2023年3月季度进行,2月1日的董事会会议是最有可能的时间。

上周我写道,“市场质疑RBA的指导是正确的,但现在已经走得太远了”。

当时的市场定价显示,到明年11月,可能会有两次加息25个基点,其中一次在8月前加息。澳大利亚央行赞成的首次加息前景——将现金利率恢复至0.25%的15个基点最早在6月就已定价。所有这些都将受到将于10月28日发布的9月份季度通胀报告的影响。

我们预计总体通胀率为0.8%,核心通胀率为0.5%。

由于澳大利亚储备银行将围绕调整后的利率制定政策,我们预计“0.5%”的利率将导致市场重新调整。

在这次事件中,标题确实打印了0.8%,但修剪后的平均值打印了0.7%,这对市场来说是一个令人兴奋的发展。

随后在市场上重新定价,到11月已经三次加息0.25%;8月前进行两次徒步旅行;第一次0.25%的加息将在6月份到来;然而,如果澳大利亚储备银行赞成第一次调整为0.15%,那么预计将在5月份。

当我上周五写下我们的预测时,到2022年底,我们的年平均印刷量将减少2.8%;到2022年6月底为2.5%。

正如我们一直强调的那样,预期的通胀上升在第一阶段反映了强劲的需求增长与供应受限的商品和劳动力市场的“碰撞”。这些压力在建造新住宅时最为强烈。

随着我们进入2022年,通胀脉冲的源头可能会从供给约束转向工资增长,因为年底失业率将降至4%以下。工资压力是最可靠的迹象,表明通胀压力将持续支撑我们预测的两年紧缩周期,我们预计现金利率将在2024年底达到1.25%的峰值。

该预测假设以下季度概况:0.5%(9月);0.7%(12月);0.6%(三月);0.6%(6月);0.8%(9月);修剪平均数的增长率为0.7%(12月)。

因此,9月份季报中0.7%的涨幅比我们预期的提前了一个季度。

9月份的报告中存在一些异常情况——由于9月份某个季度某些支出类别的崩溃,对一系列组成部分进行了估算,购房组成部分受到了3月份房屋建造商补贴到期的影响。

然而,这并不影响我们对2022年的预测,该预测已经包含了我们在9月份报告中看到的一些压力。

根据我们的预测,2023年2月的首次加息将在2023年1月27日公布的12月季度通胀报告之后进行。

该报告可能会证实,经过调整的平均增长率已连续三个季度保持在2.5%以上,这充分支持了总督的要求:“我们希望看到通胀率在目标区间的中间,并有理由相信通胀率不会低于2%至3%的目标区间”(9月14日)。

为了确信通胀的上升将是可持续的,董事会需要看到工资通胀的显著上升。根据我们的设想,到2022年底,失业率将降至3.8%,2022年工资增长率将升至2.8%——略低于州长3%的指导方针。

非常重要的是要理解,工资增长不会“指数化”到通胀曲线中。

20世纪70年代,工资安排中出现了“生活成本调整”,雇主对自己的定价能力充满信心,准备接受更高工资的时代不太可能重现。

尽管通胀状况可能证明在2022年11月加息是合理的,但等待几个月的会议来评估失业/工资状况似乎是谨慎的。

请记住,澳大利亚储备银行认为,在这个周期中,耐心确保可持续结果是合理的。现在市场上几乎“不耐烦”的做法可能低估了总督耐心行事的承诺的重要性——只有在通胀和充分就业的目标已经牢固实现而不是预测的情况下。

市场应该更加意识到澳大利亚的政策规则已经改变。

当然,我们的预测与澳大利亚储备银行预测的2021年和2022年TM通胀率将为1.75%形成直接对比。

对于11月的货币政策声明,这些预测应该被修正,有望分别达到2.0%和2.5%。

但我们在货币政策决策中还有其他投入——失业率和工资增长。

西太平洋银行预测2022年工资增长将从目前的1.7%上升到2.8%,而失业率将在2022年底下降到3.8%。

为了确信通胀的上升将是可持续的,董事会需要看到工资通胀的显著上升。根据我们的设想,到2022年底,失业率将降至3.8%,2022年工资增长率将升至2.8%——略低于州长3%的指导方针。

非常重要的是要理解,工资增长不会“指数化”到通胀曲线中。

20世纪70年代,工资安排中出现了“生活成本调整”,雇主对自己的定价能力充满信心,准备接受更高工资的时代不太可能重现。

尽管通胀状况可能证明在2022年11月加息是合理的,但等待几个月的会议来评估失业/工资状况似乎是谨慎的。

请记住,澳大利亚储备银行认为,在这个周期中,耐心确保可持续结果是合理的。现在市场上几乎“不耐烦”的做法可能低估了总督耐心行事的承诺的重要性——只有在通胀和充分就业的目标已经牢固实现而不是预测的情况下。

市场应该更加意识到澳大利亚的政策规则已经改变。

当然,我们的预测与澳大利亚储备银行预测的2021年和2022年TM通胀率将为1.75%形成直接对比。

对于11月的货币政策声明,这些预测应该被修正,有望分别达到2.0%和2.5%。

但我们在货币政策决策中还有其他投入——失业率和工资增长。

西太平洋银行预测2022年工资增长将从目前的1.7%上升到2.8%,而失业率将在2022年底下降到3.8%。

澳大利亚储备银行目前预测2022年工资增长率为2.5%;到2022年底,失业率将降至4.25%。

西太平洋银行对工资增长和失业率的预测比通胀更接近澳大利亚储备银行。

我们希望在RBA发布其修订预测时,工资增长略快,失业预测更低。

目前,澳大利亚储备银行对2022年的增长预测为4.25%,而西太平洋银行为7.4%。

但我们对2022年的预测是基于我们目前的评估,即澳大利亚经济将在9月份季度收缩4%,而澳大利亚储备银行在8月初指出,他们预计经济将在9月份季度“至少收缩1%”。

随着经济回到三角洲前的轨道(澳大利亚储备银行8月份的评估),9月份季度更严重的收缩(澳大利亚统计局已经估计9月份季度的工作时间收缩了3%)可能会在2022年看到更强劲的预测复苏步伐。

这一调整可能导致2022年的增长预测上升至至少6%,与更快的就业增长保持一致;更低的失业率和更强劲的工资增长。

当然,自8月SOMP以来的就业报告和工资报告也表明劳动力市场更具弹性。

到2022年底,工资增长在2.75%左右,失业率在4%左右,这似乎是对预测的合理调整。

如果我们在11月的货币政策声明中看到该银行的预测发生了这样的变化,那么问题就产生了,总督是否准备改变指导方针,“经济的核心假设是,这一条件在2024年之前不会得到满足。”

就我个人而言,我强烈赞成总督现在预期,开始脱离紧急政策环境所需的条件将比以前预期的更早实现。

强有力的现有指导方针,特别是在2020年,是巩固对澳大利亚储备银行承诺在其权力范围内合理行事以保护澳大利亚经济的信心的关键。

成功现在可能比预期来得早,我们欢迎谨慎地认识到这一前景。