工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

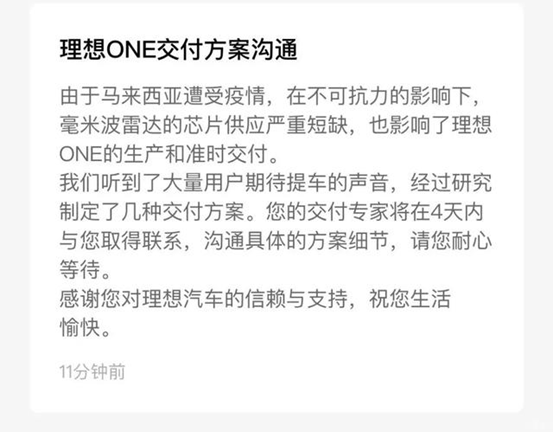

10月初,理想超高价收购黑市芯片的新闻不胫而走,报道称一块6元的芯片被炒到近5000元,是正常价格的800倍。虽然理想汽车官方已否认此消息,但这条新闻并非空穴来风。芯片供应的难题,逼出了理想OME“先交车,后装雷达”的交付方案。

“因为整体量级有限,新势力从协调力度和话语权上来说肯定相对弱一些。”一位供应链专家告诉凤凰网《风暴眼》,目前,车企的芯片需求只有50%被满足,在7月断供最严重的时候,这个数字下降到20%。

芯片价格翻倍已经不是新鲜事,车厂想拿货要在原价格的数字后加几个0。据国家市场监管总局披露,部分汽车芯片加价率最高达4543%。

这造就一场由里至外的内卷盛况。车企抢芯内卷,高层蹲点供应商办公室,加价几百倍只为交付;厂家造芯内卷,一年新增万家芯片企业;行业投资内卷,刚成立100天的企业能拿到数十亿元的投资,汽车主机厂、Tier 1 供应商都入伙烧钱赌未来。

但半导体供应链,似乎陷入了越内卷越断供的死循环中。早在2020年1月,芯片短缺问题就开始向全球蔓延,现在业内共识是到2023年才能恢复。

为什么这场危机要持续三年之久?芯片断供,车企停产背后的真相是什么?

核心提示

1、9月,有报道称一块13元的ESP芯片被炒到近5000元,是正常价格的300多倍。

2、国内一年新增2.28万家芯片企业,增长近两倍。车企与Tire 1 平均每周投出一家公司。

3、资本集火芯片领域,刚成立100天的企业能拿到数十亿元的投资。投资热度可能会持续五年甚至更长。

4、博世中国总裁陈玉东:“目前车企芯片需求只有50%被满足。未来芯片10%-20%的短缺是常态。”

5、“时间总会解决芯片短缺的问题,但对产业链安全的重新思考,是更重要的命题。”

6、很多自主品牌已经开始发力芯片国产化。

7、供需不透明导致上下游的猜疑链。超额下单,多点合作,提高库存财务占比。

地主家也没有余粮

“缺芯”让造车变成一种魔幻现实主义行为。

新势力中,蔚来卖空展厅的展车,理想交车只装3颗雷达。标致308直接取消了液晶仪表盘,日产个别车型甚至取消了车内导航。德系中,BBA原价回收二手车,奥迪新车只给一把机械钥匙,大众10月份以后出厂的朗逸均无中控屏。

缺芯面前众生平等,全球汽车制造商在华销售均遭到重创。通用汽车公司表示,受半导体供应链中断影响,第三季度在中国只交付了62.3万辆汽车,同比下降约19%。本田在中国的销量下降了 28.1%,而日产汽车公司表示其销售额下降了 26.2%。

今年8月,因芯片相关的零部件部分供应不足,丰田在广州的部分生产线已经停产,日本与泰国的工厂同样无法幸免。9月,丰田在华销量同比下降35.9%,仅卖出11.5万辆。

“我们现在的库存水平正处于历史最低点。”一位广州丰田经销商说,生产中断导致一些车型交付时间长达数月,在此期间消费者可能会取消订单。与此同时,随着汽车库存减少,经销商普遍担心进一步挤压利润而不愿提供折扣,热门车型普遍开始涨价。

在上一轮“缺芯”困境中,对行业影响最大的零部件是博世的ESP。作为经济型及以上车型的标配,ESP的装配比例在90%以上。传统车企中,长城、长安、吉利、大众、丰田的供应商都是博世,新造车交付量下降也与博世直接相关。

据内部人士透露,断供最严重的时候,吉利已经在给马来西亚政府写信,寻求从源头上解决产能的问题。他表示:“当时一汽丰田、广汽丰田也都停了,还有大众、长安、长城和吉利一部分的车型也停产了。”

当时ESP断供的主因是马来西亚疫情恶化,导致博世某部件独家供应商意法半导体停产。除ESP之外,IPB、VCU、TCU等芯片也一度处于断供状态。

“半导体公司肯定优先考虑博世,如果我们的供应都出问题了,说明市面上应该是真的没货了。”一位博世员工告诉凤凰网《风暴眼》。

车企员工则表示:“我们都在和博世去谈,争取向中国分配更多资源。”

博世某高层在出席一次活动时曾提到:“坐了半小时,已经有3个车企CEO给我发微信问货怎么样了。”面对众多主机厂的渴望,博世方面也用“生不如死”形容这次断供。

与传统车企相比,新造车势力更容易出现断供的情况。一位供应链专家分析道:“这次断供,一定程度上影响了中国市场90万辆汽车的生产。但一家新能源车企整体的需求也就七八千,小鹏只有几款车,理想也就那么一两款。”他总结称,因为整体量级有限,新势力从协调力度和话语权上来说肯定相对弱一些。

新造车之外,中国合资或外资主机厂的情况相对也不那么乐观。有合资车企员工告诉凤凰网《风暴眼》,由于大众、丰田等企业是全球采购,中国区的话语权相对较弱,在中国合资厂只占一半的权益,分给中国的份额可能也会偏少。

马来的疫情正在逐渐好转,但解决断供问题仍需要一段时间。

德国博世集团董事长邓纳尔曾表示:“即使重新上线恢复生产,也会带来时间差,因为芯片的前置时间非常长。目前仍处于起步阶段,要逐渐满足市场供需。”邓纳尔坦言,当前的局面仍然严峻,预计接下来几个月,半导体供应链仍会出现较大的动荡。

动荡的主因是供应链过长导致的弹性不足。有业内人士告诉凤凰网《风暴眼》,恢复芯片供应的第一步是封测厂复工,他们需要盘活原材料成本和在制品的情况,并向Tire 1 更新他们的库存数量。第一批产品从马来西亚发货到达一级供应商需要2天,再经过供应商成品生产和发运,到达主机厂端最少需要3天时间。最后主机厂装车大约需要半个月时间,有些所需的零部件周期更长。期间如果出现工厂再次关停的情况,之前的工作成果等于白费。

芯片绝非一日造成

为了不让一块芯片卡住脖子,车企们也在积极寻找方案。上汽、五菱、东风、比亚迪、零跑等车企开始直接与芯片公司合作,成立实验室或合资公司。

“汽车主机厂、Tier 1投资芯片的现象几乎每周都会看得到。”上汽集团在与投资者互动时表示,已对地平线、黑芝麻等十几家国内头部的芯片公司进行投资。

此外,一汽绑定中感微,长城牵手地平线等动作,也都是为解决缺芯焦虑做出的战略布局。

全球疫情导致的缺“芯”正在倒逼中国芯片行业快速崛起。据统计,仅2020年中国就新增2.28万家芯片企业,增长接近两倍。

除了焦虑笼罩的车企外,投资机构也盯上了这个稀缺市场,正在猛攻芯片和软件。一名投资机构的创始人在某活动上谈道:“这个热度可能会持续五年甚至更长,芯片企业是高成长性和市场上的稀缺标的。无论是从PE还是VC的角度看,都存在供需不平衡。”

但缺芯的影响仍在持续蔓延,这名投资人说:“芯片投下去不是半年一年就能见效的,至少需要两三年的努力。但现在已经是黄金周期,需要抓紧布局。”

针对芯片短缺问题,一位业内人士坦言:“短期内还没有太好的解决方案”。他以ESP供应为例向凤凰网《风暴眼》说明,其他ESP供应商,如大陆和万都等公司的芯片也是来自意法半导体(ST),即使换一家也是没货的状态。“目前有80%的车被ST的芯片卡脖子。”

他说:“从中长期来看,会考虑将生产线转移到更受控的国家和区域。但在替代方案出现之前,车企们能做的也只有积极扫货。”但作为一块原价13元的芯片,市面上ESP的现货并没有多少。

内人士表示,其实国内的比亚迪和亚太也是有ESP制作能力的,但他们一样采用ST或同系列的方案。他说:“ESP作为一款安全产品,如果现在开发的话可能需要16个月以上,也解决不了当前的问题,只能说是为未来布局。”

这道出了中国车芯供应链的隐痛,国内不缺优秀的芯片设计公司或者芯片封装公司,但能立刻装车的芯片很少。国产化无法立刻解决当前问题,只能从长期入手,逐步摆脱卡脖子的芯片数量。

“因为目前整车的芯片,不管是种类还是数量都太多,现在做国产化企业是比较少的,大部分还是集中在消费电子或是工业级的,真正车规级的比较少,覆盖率比较低。”有专家分析,国产化应该会从低端非功能安全零部件开始,关键的涉及到公共安全的要靠后一些。如果行业内共同发力,五年内国产化比例大概能达到30%。

同时,缺芯的问题影响面很广。一位车企的研发人员告诉凤凰网《风暴眼》,在芯片短缺问题中,计算芯片只占总缺口的三分之一。其实低功率芯片和通讯芯片也出现了行业性短缺,但业内做这方面车规级芯片的企业比较少,这对车规芯片国产化来说也是一个难点。

一家国产车规级芯片公司的负责人告诉凤凰网《风暴眼》,“我们已经在和一些国际厂商进行对接,但具体时间很难讲。”他表示,想进入全球化大厂的供应商目录,需要经历整个认证体系的周期。这名负责人坦言:“很多时候不只是我们造的芯片要进去,它需要跟整个产品一起,整个过程可能从18个月到两三年不等。”

目前,很多自主品牌已经开始发力芯片国产化。

有广汽员工向外界透露,“广汽从去年开始就已经在尝试落地国产化项目,但遇到了不少问题。”他表示:“国内很多芯片规格和国外不一样,在装车时需要做大量的方案修改,无形中增加了开发成本,也遇到过部分宣称通过国家AECE100认证测试的芯片实际无法达到广汽要求的情况。”

有调研显示,当前车用半导体市场仍掌握在欧日美韩等国家的头部企业手中,汽车芯片国产化率尚不足。

至于国产车芯出海,还需要一个更长的过程。

现在国内芯片企业突破,还是需要先与中国主机厂合作。由于合资厂及国外车企的芯片设计研发团队基本都在国外,甚至零部件选型都由国外团队决策。中国企业接入他们的体系,包括在合资企业新车型首发的可能性较小。但自主品牌可以做到内部直接决策,很多智能座舱的一级供应商也是来自国内,例如地平线或杰发推出的低端的智能座舱架构芯片都在国内首先装车。

一位专家对此情况进行总结:“芯片行业问题大于成果的,不取得真正的突破就不能解决这个问题。”针对“缺芯”还会持续多久这个问题,一位合资车企的负责人告诉凤凰网《风暴眼》:“时间总会解决芯片短缺的问题,但对产业链安全的重新思考,是更重要的命题。”

供应链的严考

问题已经不只是缺芯了。

疫情加上市场需求爆炸式增长的影响,令全球汽车供应链产能不足和链条不完整等问题暴露。“芯荒”之困在“电池荒”中重演,受锂电材料上涨等因素影响,动力电池的产能缺口在30%到50%。

接二连三的危机让主机厂意识到自己在供应链管理上的不足,过去许多传统车企都是零部件外包采购模式,70%以上的成本来自供应商。汽车零部件的供应链条长且分散,其中汽车制造商在其中处于顶端,协同各个供应商。这种模式的优点是可以做到快速、低成本装车,车企无需承担库存带来的风险。

其实不只是汽车行业,过去几乎所有实体企业都将“去库存”奉为圭臬。但这场大考也让车企和供应商开始反思,视库存为最大浪费的“JIT管理模式”真的适合车企吗?

以芯片供应为例,此前有媒体报道称,从Tier1向半导体供应商下单拿货需要3-4个月,制作成零部件产品向主机厂交货需要1个月,装车销售给整车厂需要1-2个月,也就是说芯片厂需要提前半年排产。一旦车企对未来市场的判断不准确,就将在数个月内打乱上游供应链的节奏。

供需不透明导致上下游的猜疑链。据某外媒报道,一级供应商对超额下单,因为他们担心供应商无法完成全部的订单。这使得半导体工厂很难了解在短期内暴涨的芯片需求中,有多少是真实的需要,有多少囤货的成分在。

于是,主机厂与供应商开始共同思考如何让需求透明化。

拉齐信息是风险控制的第一步,随着“四化”的趋势,底盘域控制器成为主流,这让控制器供应商和主机厂、域控制器供应商和芯片厂商开始更紧密的合作。加上电子元器件采购平台逐渐兴起,数字化转型让供需关系变得更加透明。

此外,减少对单一供应商的依赖也是保障供应链安全的重点。此前有业内人士接受媒体采访时透露:“现在一家主机厂会同时使用四到五个解决方案。”

为抵御供应链风险,“去库存”不再是车企的唯一追求。这点在车企财报中得到体现,库存占比开始上升。以比亚迪为例,其存货资产近400亿元,占总资产比例近18%,较2020年末增加超过80亿元。

更多参与者的入局,中国汽车市场被推入变革的关键点。“缺芯”是危机,更是中国供应链打入国际市场的转机。在内卷里求生,在挣扎中突围,是自主品牌及从业者的真实写照。在经历这场大考后,他们也将成为重构整条供应链的原动力。