工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

市场亮点

紫金矿业(2899.HK)公布第三季纯利升约1.16倍,扣除非经常性损益盈利升近95%,数据料利好股价表现。

众安在线(6060.HK)公布,今年首9个月原保险保费收入比去年同期升约41.75%,数量料对股价带来支持。

环球市况

美国零售销售数据胜预期,美股全线向上。标指收报4,471点,升33点。纳指收报14,897点,升73点。道指收报35,294点,升382点。

ADR港股比例指数收报25,485点,较港收市高128点。

股市反弹,市场情绪乐观,纽约期油收报每桶82.28美元,升0.97美元。另一方面,美国销售数据理想,避险资产需求下降,纽约期金收报每盎士1,768.30美元,跌29.6美元。

中港市况

港股随外围股市造好,及后升幅更持续扩大,重上25,000点关口,收市报25,330点,升368点;国指升117点,报8,966点。大市全日成交总额1,796.11亿元。

新能源及光伏相关股再度炒上,新能源股的龙源电力(916.HK)、大唐新能源(1798.HK),以及光伏玻璃股的信义光能(968.HK)、福莱特玻璃(6865.HK)单日一度升6%至8%不等。

汽车股显著上升。吉利(175.HK,24.4港元)升8%;东风(489.HK,7.46港元)升逾5.2%;长汽(2333.HK,33.3元)升7.8%。

内地股市上升,上证指数升0.4%。

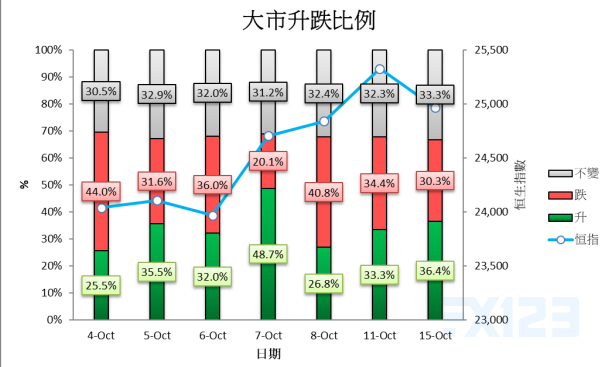

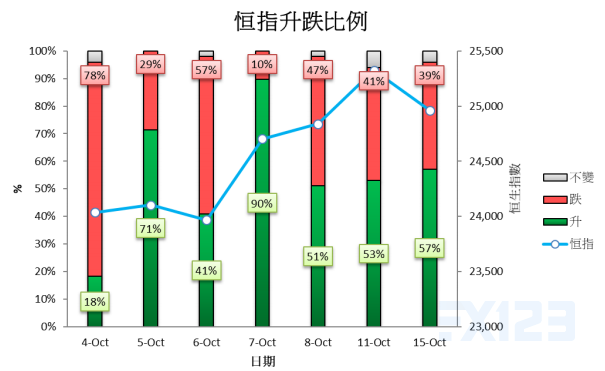

大市及恒指升跌比例

统计过去7个交易日大市*及恒指每日上升及下跌的股票比例以判断整体大市的强度

*已剔除创业板、ETF、除牌及停牌中公司,得出约1,700多只在主板挂牌的股分

焦点股分

信义光能:估值吸引,盈利能力稳健。

政府深入推进清洁能源转型的国策,并将力争二氧化碳排放2030年前达到峰值,2060年前实现碳中和。市场对「减碳」意识持续提高,新能源及光伏相关股分值得看高一线。

信义光能(968.HK)为全球最大的光伏玻璃生产商,近年在市场上增长迅速。集团过去3年的业绩在稳步增长的阶段,2018年全年营收为76.72亿元;2019年全年营收为90.96亿元,按年增18.6%;去年全年营收为123.16亿元,按年增35.4%。而在2015年同期,全年营收仅为47.5亿元。反映集团在过去5年间收入增长不俗。再看其归母净利润的表现,同样是稳步增长的阶段。2018年全年为18.6亿元,2019年为24.2亿元,去年为45.8亿元。

我们预计,政策扶持下,行业增长趋势持续,加上集团作为行内龙头,更能受惠国策,因此,料集团2021-2022全年营收可保持近30%的增长;归母净利润方面,料2021年会延续2020年的增长势头,惟在稍高基数效应下,2022年增长会稍为放缓一点,而整体平均近30%的按年增长应该难度不大。

估值上看,集团现价相对今、明年市盈率分别约26、23倍,以其市值及行业规模跟本地上市的光伏玻璃相比明显高出一大截,惟其估值不算特别高。如跟A股上市的光伏玻璃股相比的话,估值更是明显落后。集团拥有龙头企业的成本优势,规模效应明显,未来盈利能力有望维持。