工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

要闻:

9月29日日本NHK电视台报道,日本自民党总裁选举展开投票,第二轮投票结果于当天下午公布,岸田文雄当选新任总裁。由于自民党在日本国会占据多数席位,岸田文雄也将于10月4日被选为新首相,成为日本第100任首相,并带领自民党迎接下个月的众议院大选。他提出胜选后将推出数十万亿日元的刺激计划,以助力恢复遭受疫情重创的经济。

当地时间9月27号,美国参议院就债务上限法案投票表决。这一法案由民主党人提出、旨在帮助美国联邦政府暂时突破债务上限到2022年年底、并提供资金使其在1 2月3号前维持运行。由于共和党人的反对,该法案在参议院未获通过。这将使美国政府面临停摆和债务违约的风险。当天该法案在参议院投票表决中获得48票赞成,50票反对,赞成票数未达60票,因此未能通过。

宏观大类:

周三,美国参议院未能通过民主党人提出的债务上限法案,后续政府停摆风险小幅上升。

本周五将迎来中国的国庆假期,周四夜盘也将暂停交易,请各位投资者提前做好风险管理。

根据我们对近十年的国庆假期历史回溯来看,季节性上A股、Wind软商品、油脂油料板块录得上涨的概率较高,其中沪深300指数在节后首日、首周、首月样本的上涨概率均不低于70%。事件驱动策略上,若假期后国内降准来对冲短期流动性到期则利好A股,若美国1万亿基建法案得到通过则利好新能源有色板块,若寒冬预期强化,则需要关注煤、气、油等能源板块。

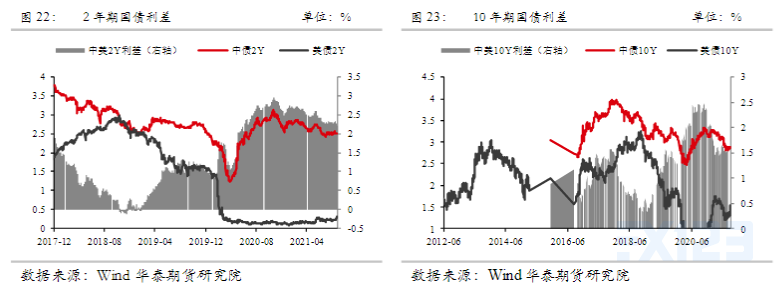

四季度需要关注三大节点:一是疫情进展和气温变化,疫情进展决定欧美经济是否逐步见顶,冷冬预期能否兑现则决定能源和有色金属板块是否仍有趋势上行机会。二是1 0月1日后美国政府债务上限的谈判以及基建和加税等法案,目前债务上限法案已经成功在众议院通过,近期将于参议院进行投票。10月1日新财年后“预算协调”法案可以再度使用将有助于通过1万亿基建法案。三是11月4日美联储议息会议,9月议息会议透露美联储大概率于11月议息会议公布每月缩减200亿美元的Taper计划,而消息公布的表现显示市场基本完成了对11月公布Taper的计价,后续静待美债利率变化。

四季度可以关注供需双重利好的板块。首先是各国新能源基建等相关财政计划将继续推升铜铝等有色金属走强。其次,四季度同样需要关注全球冷冬预期对煤、气、油等能源价格的支撑,在短期供给难以放量的同时,冷冬造成北美和中国南方等地采暖需求上升将造成供不应求的局面。而国内部分板块也有望迎来供需两端的好转,部分省市缺电现象凸显了“双控”政策落实的必要性,该政策加剧部分能耗高商品和未能完成“双控”考核省份的重点商品的供不应求局面。因此商品内部仍是分化的判断,建议关注供需双重利好的板块,部分内需品种要关注供给侧政策执行情况。整体来看,我们对新兴市场股指持中性态度,商品做多供不应求局面延续的品种,如新能源有色金属、原油链条等商品延续看好观点。

策略(强弱排序):商品、股指等风险资产中性,关注美债利率变化;风险点:地缘政治风险;全球疫情风险;中美关系恶化。