工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

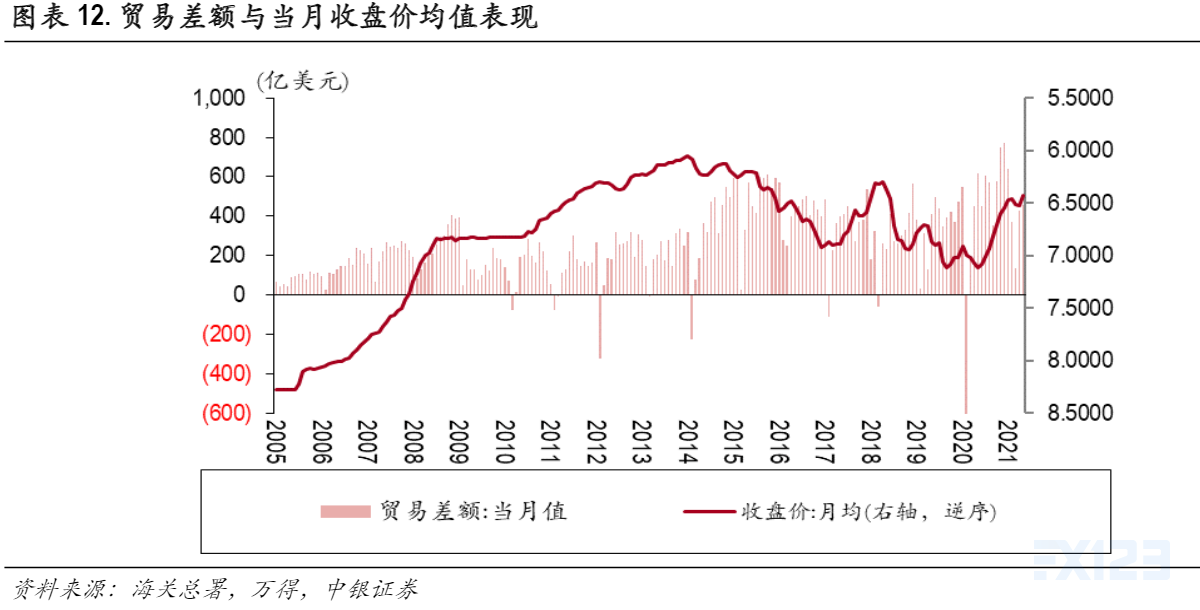

1.贸易差额与汇率走势。

贸易差额是影响汇率最重要的基本面因素,但数据显示,贸易顺差扩大未必导致人民币汇率升值。

例如,2010年至2013年贸易差额总体稳定,人民币汇率基本处于单边升值状态;

2015年,国内经济下行、进口减少导致当年贸易顺差5939亿美元,为史上最高,但当年人民币收盘价(时点汇率)却下跌了4.5%,是上轮人民币贬值的起始之年;

2020年,出口高增长导致贸易顺差规模明显扩大,12月顺差规模为770亿美元,为历史最高,全年顺差规模仅次于2015年,人民币汇率自6月份开始持续升值。

2018年1月至2021年5月,贸易差额与滞后4个月收盘价均值的相关性强于当月收盘价,相关系数为-0.30。在逆周期因子暂停使用期间(剔除2018年9月至2020年10月),二者相关系数仅为-0.06(见图表12)

2.银行结售汇差额与汇率走势。

银行即远期(含期权)结售汇差额反映境外外汇市场供求关系。

2005年至2013年,银行结售汇总体保持顺差,外汇供大于求支撑人民币汇率单边升值。

2014年至2016年,银行结售汇差额逐渐由顺转逆,逆差规模明显扩大,同期人民币汇率出现大幅贬值。

2018年之后,外汇供求关系基本平衡,人民币汇率双向波动加剧。2018年1月至2021年5月,银行结售汇差额与当月收盘价均值相关系数仅为-0.34。在逆周期因子暂停使用期间(剔除2018年9月至2020年10月),二者相关系数为-0.22(见图表13)。

我们再以2020年月度数据为例,人民币汇率自6月份开始升值,但银行结售汇在6、7月份仍为逆差,8、9月份顺差不足100亿美元,远小于2月份、3月份、5月份分别为192、217、208亿美元的水平,这三个月的顺差均出现在人民币汇率承压之时,5月底人民币汇率更是创了12年以来新低(见图表14)

即便是观察重要经济数据发布前后两个交易日的收盘价情况,也难以发现短期人民币汇率会随着经济数据的变化而出现规律性较强的变化。

我们把2018年1月至2021年5月期间发布的GDP增速、PMI、贸易差额数据与万得预测平均值值进行对比,如果经济数据超出万得预测平均值记为1,否则记为0;将数据发布后的临近收盘价与数据发布前的临近收盘价进行对比,如果人民币升值记为1,否则记为0,计算得到的相关系数仅为0.25。

这说明,经济基本面因素对超短期汇率的解释力度也很弱。

但需要特别指出的是,上述分析并不是否定了经济基本面对汇率的影响。

根据“巴拉萨—萨缪尔森”效应,高速成长的经济体通常会出现本币对外升值的情况,即“强势的经济、强势的货币”。因此,经济基本面好坏虽然不决定短期汇率波动,但仍然决定汇率的中长期趋势。

1994年汇率并轨以后,有相当长的一段时间,做空人民币的势力都没有得逞。很重要的原因在于,1994年到2013年中国GDP年均增长10%,经济高速增长为人民币升值提供强力支撑,导致做空人民币的势力无功而返。

如果一段时间内即期汇率偏离了经济基本面,那么汇率或早或晚会向基本面决定的均衡汇率回归,即涨多了会跌,跌多了会涨。

因此,经济基本面表现是判断汇率趋势的重要参考。

例如,2020年中国疫情先进先出,中国经济率先恢复,但前5个月人民币汇率总体承压。因此6月初我们就曾指出,5月份人民币汇率创新低是消息面利空主导,下半年基本面利好人民币汇率的支撑作用将逐步显现。事后来看,人民币汇率确实自6月份开始持续升值。

参考:中银证券