工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

摘要

市场普遍担忧下半年钢铁行业下游需求快速下滑,叠加较高的库存水平,钢价及钢企盈利或持续下行。我们认为市场对下半年钢铁下游需求过于悲观,忽视了地产及制造业需求的韧性,且供给大概率进一步收缩,行业供需或持续向好,需求相对更强的板材企业盈利或超市场预期。

下半年供需有望持续向好,看好板块盈利重回高位。年初工信部反复强调全年实现粗钢产量压降,我们认为随着钢价逐步回归理性,同时需求季节性下滑,区域性的限产政策有望逐步出台,下半年钢铁供给或进一步收缩。而需求端,伴随工业企业利润的持续修复与国内外板材高位价差下出口对需求的拉动,叠加全球经济持续的复苏,我们认为制造业需求的下半年大概率仍偏强。另一方面,中金地产组认为地产开工及施工下半年有望逐步改善,建筑组预期2021年基建投资亦有望维持同比3.5%增速,我们判断下半年建筑用钢需求有望保持平稳。整体来看,下半年钢铁下游需求有韧性,随着供给的进一步收缩,行业供需有望持续向好。我们因此判断钢价将强于矿价运行,我们认为螺矿比将继续回升,板块盈利或重回高位。

产能周期近尾声,行业供需格局有望迎来重塑。随着产能置换政策的收紧,钢铁行业产能扩张周期近尾声。结合行业碳排放目标,我们认为行业供给中长期受限的确定性已进一步提升。从城镇化率及人均钢材产量角度来看,目前我国钢铁需求仍未见顶,行业长期供给过剩的格局或将迎来重塑。

成本曲线重构,行业盈利有望迎趋势性改善。碳中和背景下,实力雄厚龙头钢企将凭借成本及绿色制造优势不断扩张规模,研发绿色冶金技术,维持甚至降低自身成本,效率低下的钢企则面临高昂的环保成本及产量严重受限的双重挤压,成本曲线将进一步上行,迁移至边际区域,我们认为行业成本曲线有望逐步陡峭化。在行业供给中长期受限,弹性下降的背景下,未来行业盈利的周期性将主要来源于需求,而成本曲线的陡峭化将支撑钢价及钢企盈利在需求的周期波动中保持较高水平,我们认为行业盈利将迎趋势性改善。

正文

上半年回顾:供给收缩下行业供需错配,钢价与板块盈利均明显上升

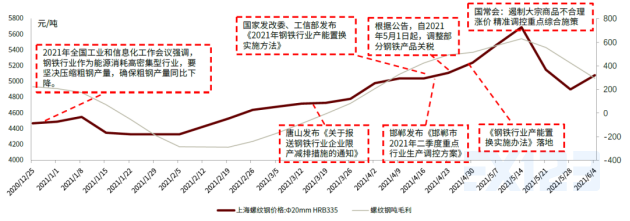

环保限产加码下行业供需出现错配,钢价与板块盈利上行。回顾上半年的钢铁市场,我们可以将其分为两个阶段,第一阶段中,唐山等地环保限产的加码使得行业供给收缩,行业供需呈现紧平衡,使得市场对钢铁全年实现产量压降的预期不断强化,同时产生一定的投机情绪,催化了钢价与板块盈利的大幅上升。这个阶段,行业典型产品螺纹钢价格从年初的4300元/吨上升至5月上旬的近6000元/吨水平,我们模拟的螺纹钢利润上升至1000元/吨。迅速上涨的钢价引起政府对通胀与下游制造业盈利的担忧,随后政府逐步出台大宗品调控政策,行业投机需求消退,同时长材迎来季节性需求淡季,钢价迅速下行,螺纹价格回归至4800元左右后逐渐企稳回升。

图表:供需紧平衡下,钢价与板块盈利上行

资料来源:公司公告,中金公司研究部

图表:钢材总库存5月后去化放缓并开始累积,需求呈现淡季特征

资料来源:我的钢铁网,中金公司研究部

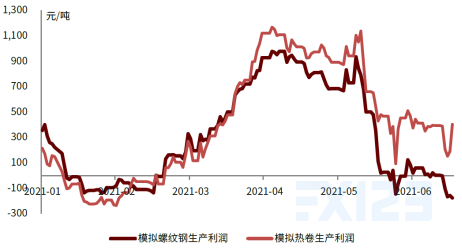

2Q20板块业绩或出现分化,板材龙头盈利或超市场预期。市场目前对行业盈利,尤其是板材企业盈利过于悲观。我们观察到板块盈利在5月后出现分化,板材盈利较长材更具有韧性,主要原因在于长材需求的季节性更强。我们认为整体来看2Q行业大部分时间处于供需紧平衡的状态下,尤其是板材需求受益于出口十分强势,板材龙头业绩有望超市场预期。

图表:板材长材盈利出现分化

资料来源:万得资讯,中金公司研究部

下半年钢铁供需有望持续向好,看好板块盈利逐季回升

下半年钢铁供给大概率进一步收缩。年初至今国家部委已多次强调实现全年粗钢产量压降,此后唐山及邯郸等地陆续推进较大力度的环保限产,我们测算影响全年粗钢产量3000万吨以上。然而在高盈利刺激下,电弧炉产量的释放叠加河北以外区域的增产使得粗钢产量依旧维持同比增长。在国家部委反复强调全年粗钢产量压降的背景下,我们判断随着钢材价格逐步回归理性,同时下游需求季节性下滑,区域性的限产政策有望逐步出台,下半年钢铁供给大概率进一步收缩。

图表:工信部多次强调实现钢铁产量压降

资料来源:新浪新闻,中金公司研究部

图表:唐山市2021年3月环保政策较往年明显更加严格

资料来源:唐山市政府网站,中金公司研究部

地产开工及施工有望继续改善,下半年地产需求无需悲观。我们观察到5月地产销售在去年5月基数上升的基础上依然实现9.1%同比增幅,同时,5月全国房屋新开工及施工面积净增量分别同比下降6.1%、2.8%,跌幅均较4月收窄。展望2021下半年,我们认为在当前销售高增速的背景下,我们对新开工及施工不必悲观。中金地产组认为下半地产新开工及施工面积增速边际有望继续改善,全年新开工同比增速为0%,其中6-12月较2019年增1.2%,施工面积同比增长2.7%;全年地产投资或实现双位数同比增长,其中建安投资同比增长10.1%。我们判断下半年整体建筑用钢需求有望保持平稳,无需过于悲观。

图表:房屋新开工面积企稳

资料来源:万得资讯,中金公司研究部

图表:商品房销售面积处于较好水平

资料来源:万得资讯,中金公司研究部

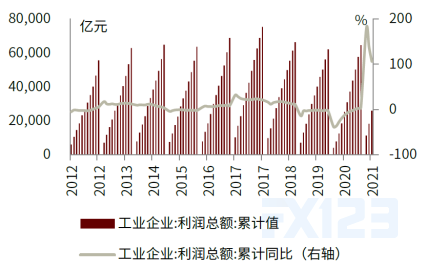

制造业投资有望伴随工业企业利润的修复而持续回升,制造业用钢需求有望保持强势。得益于全球领先的疫情管控能力,我国制造业全球率先复苏,工业增加值自2020年下半年迅速恢复,工业企业利润也随之快速增长。截至2021年4月末,工业企业利润同比增速已上升至106.1%。我们观察到工业企业利润的修复领先于制造业投资,我们认为21年下半年我国制造业投资有望伴随工业企业利润的修复而继续回升,并带动全年制造业用钢需求保持强势。

图表:美国工业企业开工率仍处于缓慢恢复阶段

资料来源:万得资讯,国家统计局,中金公司研究部

图表:制造业利润恢复先于固定资产投资完成额

资料来源:万得资讯,中金公司研究部

图表:工业企业利润持续修复

资料来源:万得资讯,中金公司研究部

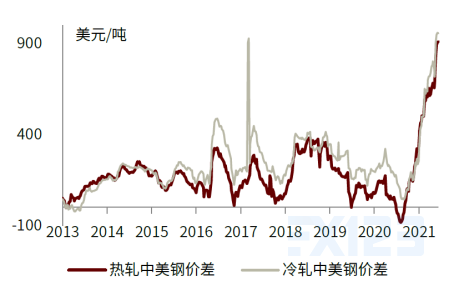

中外钢材价差不断增大,预期下半年整体出口保持高位,提振钢铁需求。自2020年下半年起,中外钢价价差持续回升。以中美价差为例,相比2020年内低点,热轧、冷轧板中美价差已分别提升994、912美元/吨至910、955美元/吨。我们认为高内外钢材价差下,我国钢材直接出口下半年仍然偏强。此外,我们还观察到美国产成品库存不断去化,目前处于历史低位,补库需求强烈,利好我国制造业出口。随着海外供给的逐步恢复,我们认为下半年钢材间接出口或较上半年略有下滑,但对国内钢材需求的拉动仍不可忽视。整体来看,我们认为在高价差刺激及美国补库需求的双重作用下,2021年下半年我国钢铁出口有望保持高位,进一步提振钢铁需求。

图表:中美钢材价差不断扩大

资料来源:万得资讯,中金公司研究部

图表:美国进入主动补库存周期

资料来源:万得资讯,中金公司研究部

图表:出口对我国钢铁需求的推动不可忽视

资料来源:万得资讯,中金公司研究部

汽车缺芯情况下半年有望缓解,制造业主要下游下半年景气有望维持较好水平。根据我们的产业链调研情况,汽车缺芯情况将在6月后有望缓解,汽车产量有望逐渐回升。同时,尽管家电行业出口与工程机械行业景气下半年或较上半年下滑,但我们判断下游制造业整体景气仍有望保持较好水平。

图表:汽车产量增速仍维持较高水平

资料来源:万得资讯,中金公司研究部

图表:空调产量同比增速下滑

资料来源:万得资讯,中金公司研究部

图表:挖掘机产量增速下滑

资料来源:万得资讯,中金公司研究部

下半年钢铁行业供需有望持续向好。年初工信部反复强调全年实现粗钢产量压降,我们认为随着钢价逐步回归理性,同时需求季节性下滑,区域性的限产政策有望逐步出台,下半年钢铁供给或进一步收缩。而需求端,伴随工业企业利润的持续修复与国内外板材高位价差下出口对需求的拉动,叠加全球经济持续的复苏,我们认为制造业需求的下半年大概率仍偏强。另一方面,中金地产组认为地产投资2021年有望实现10.1%同比增长,建筑组预期2021年基建投资亦有望维持同比3.5%增速,我们判断下半年建筑用钢需求有望保持平稳。整体来看,下半年钢铁下游需求有韧性,随着供给的进一步收缩,行业供需有望持续向好。

数据来源:中金公司