工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

你觉得作者是否造假?数据是否真实?是否需要大白人工评测?等你留言哦~

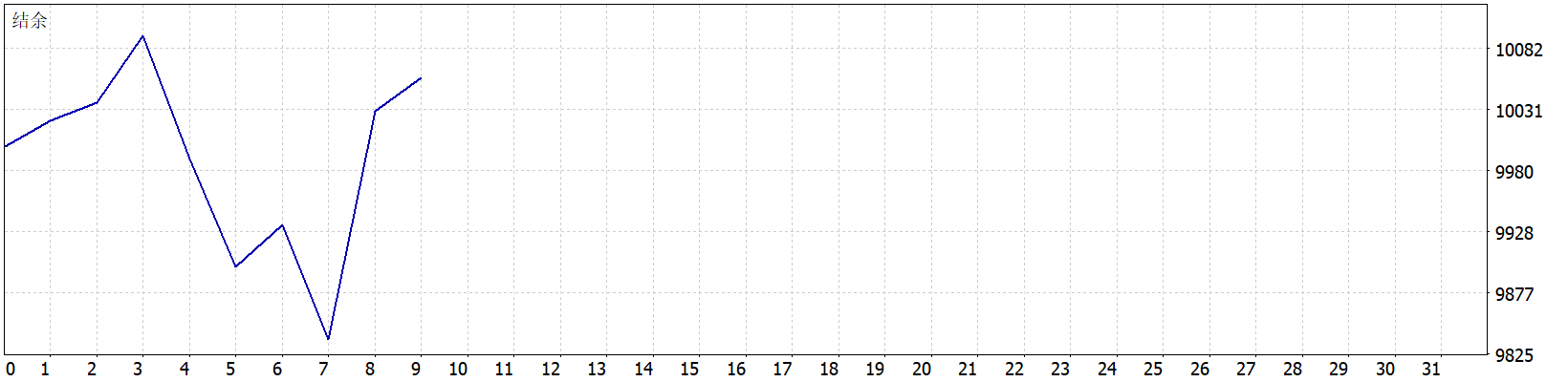

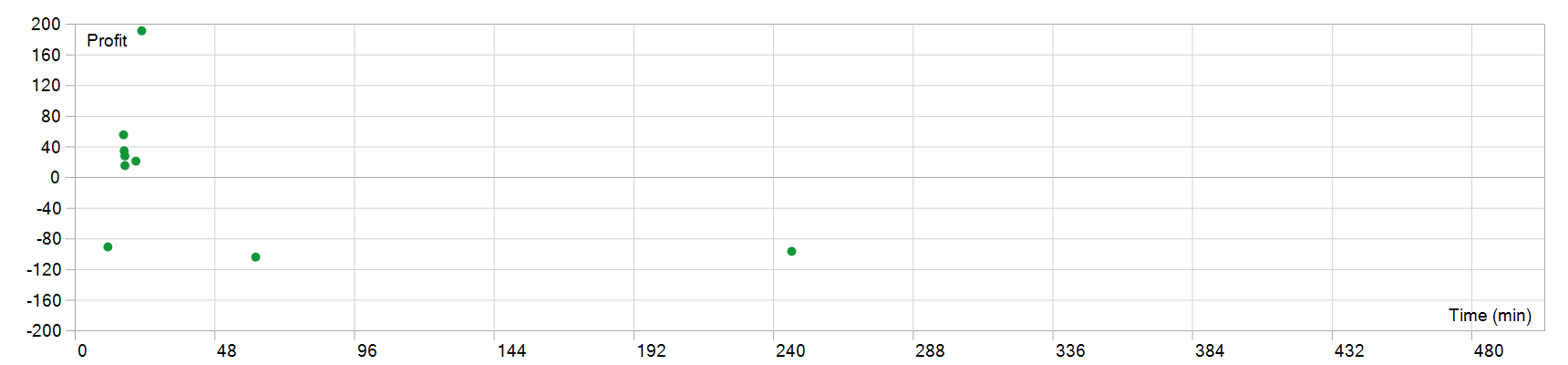

根据 MT5 历史回测报告,AdaptiveStartegy EA V1.01 MT5 在 GOLD/XAUUSD 的 M15 周期中,按照默认参数完成了 2026-01-01 至 2026-05-29 的区间测试;净利润为 57.99USD,胜率为 66.67%,最大回撤为 254.97 (2.53%),总交易笔数为 9。

| 项目 | 说明 |

|---|---|

| EA 名称 | AdaptiveStartegy EA V1.01 MT5 |

| 交易平台 | MetaTrader 5 |

| 交易品种 | GOLD/XAUUSD |

| 回测周期 | M15 |

| 回测区间 | 2026-01-01 至 2026-05-29 |

| 初始资金 | 10 000.00 |

| 参数模式 | EA 默认参数 |

| 数据来源 | MT5 历史回测报告 |

| 核心指标 | 结果 |

|---|---|

| 净利润 | 57.99 USD |

| 胜率 | 66.67% |

| 总收益率 | 0.58% |

| 最大回撤 | 254.97 (2.53%) |

| 总交易笔数 | 9 |

| 盈利因子 | 1.20 |

| 参数名 | 中文名称 | 默认值 | 中文说明 |

|---|---|---|---|

| MagicNumber | 魔术号 | 20260418 | EA 用来识别和管理自己订单的唯一编号,避免与其他 EA 或手动订单混淆。 |

| FixedLotSize | 手数设置 | 0.01 | 控制固定手数或自动手数计算基准。数值越大,单笔盈亏和保证金占用越高;自动手数基准越低,仓位通常越激进。 |

| UseMoneyManagement | Use Money Management开关 | 开启 | 控制「Use Money Management」对应模块是否启用。开启后该模块会参与 EA 的信号、订单管理或风控流程;关闭后通常会跳过这一路逻辑。 |

| RiskPercent | 风险百分比 | 1 | 按账户资金比例控制仓位风险。比例越高,盈利弹性更大,但连续亏损时资金回撤也会更明显。 |

| FastMA_Period | K线数量/计算周期 | 50 | 控制信号、挂单或指标计算参考多少根 K 线。数量越大判断更平滑、触发更少但反应更慢;数量越小更贴近近期波动,但假信号和频繁进出风险会上升。 |

| SlowMA_Period | K线数量/计算周期 | 200 | 控制信号、挂单或指标计算参考多少根 K 线。数量越大判断更平滑、触发更少但反应更慢;数量越小更贴近近期波动,但假信号和频繁进出风险会上升。 |

| ADX_Period | K线数量/计算周期 | 14 | 控制信号、挂单或指标计算参考多少根 K 线。数量越大判断更平滑、触发更少但反应更慢;数量越小更贴近近期波动,但假信号和频繁进出风险会上升。 |

| ADX_Threshold | ADX 趋势强度参数 | 20 | 用于 ADX 指标判断趋势强弱。阈值越高,EA 通常只在趋势更明确时交易;阈值越低,信号会更多但噪音也会增加。 |

| FiboEntryLevel | 指标阈值参数 | 61.8 | 用于控制指标计算方法、平滑长度或进出场阈值。阈值调整会直接影响信号触发频率和过滤强度。 |

| SwingLookback | K线数量/计算周期 | 30 | 控制信号、挂单或指标计算参考多少根 K 线。数量越大判断更平滑、触发更少但反应更慢;数量越小更贴近近期波动,但假信号和频繁进出风险会上升。 |

| RangeLookback | K线数量/计算周期 | 50 | 控制信号、挂单或指标计算参考多少根 K 线。数量越大判断更平滑、触发更少但反应更慢;数量越小更贴近近期波动,但假信号和频繁进出风险会上升。 |

| RSI_Period | K线数量/计算周期 | 14 | 控制信号、挂单或指标计算参考多少根 K 线。数量越大判断更平滑、触发更少但反应更慢;数量越小更贴近近期波动,但假信号和频繁进出风险会上升。 |

| RSI_Oversold | RSI 过滤参数 | 30 | 用于 RSI 超买超卖过滤。上限、下限和周期会影响 EA 判断反转或过滤追单的敏感度。 |

| RSI_Overbought | RSI 过滤参数 | 70 | 用于 RSI 超买超卖过滤。上限、下限和周期会影响 EA 判断反转或过滤追单的敏感度。 |

| RiskRewardRatio | Risk Reward Ratio | 2 | 控制「Risk Reward Ratio」对应的百分比阈值、风险占比或分配比例。比例越高,该模块影响越强,收益波动和回撤敏感度也可能提高;比例越低则更保守。 |

| UseATR_StopLoss | 止损保护 | 开启 | 设置订单允许承受的最大反向波动。止损越宽越不容易被扫出,但单笔亏损也会更大。 |

| ATR_Period | K线数量/计算周期 | 14 | 控制信号、挂单或指标计算参考多少根 K 线。数量越大判断更平滑、触发更少但反应更慢;数量越小更贴近近期波动,但假信号和频繁进出风险会上升。 |

| ATR_Multiplier | ATR 波动率参数 | 1.5 | 用于 ATR 衡量市场波动,并影响止损、过滤或动态距离。周期或倍数越大,策略通常给行情更宽的波动空间。 |

| UseTrailingStop | 移动止损距离 | 开启 | 控制移动止损线与当前价格之间保留多少点距离。距离越小锁利越快,距离越大越不容易被短线波动扫出。 |

| TrailingStartPoints | 移动止损启动点数 | 300 | 控制订单浮盈达到多少点后才启动移动止损。数值越小保护越早,但也更容易被正常回撤提前扫出场。 |

| TrailingStepPoints | 移动止损步进点数 | 100 | 控制价格继续向盈利方向移动多少点后,止损才跟着上移一次。步进越小越贴近行情,步进越大则给波动留出的空间更多。 |

| UseTimeFilter | 行情过滤参数 | 关闭 | 用于过滤异常波动、假突破或特定指标条件。过滤越严格,误入场可能减少,但有效信号也可能被跳过。 |

| StartHour | 开始交易小时 | 7 | 设定每天允许开始开新仓的小时。时间越晚,越能避开早盘噪音,但也可能错过前半段行情。 |

| EndHour | 结束交易小时 | 20 | 设定每天停止开新仓的小时。结束越早越保守,结束越晚则参与行情的时间更长。 |

| 报告指标 | 报告值 |

|---|---|

| 质量历史 | 100% |

| 柱 | 9510 |

| 报价 | 38279745 |

| 交易品种 | GOLD/XAUUSD |

| 初始入金 | 10 000.00 |

| 总净盈利 | 57.99 |

| 毛利 | 348.00 |

| 毛损 | -290.01 |

| 报告指标 | 报告值 |

|---|---|

| 绝对结余亏损 | 161.83 |

| 最大结余亏损 | 254.97 (2.53%) |

| 相对结余亏损 | 2.53% (254.97) |

| 绝对净值亏损 | 174.07 |

| 最大净值亏损 | 284.43 (2.81%) |

| 相对净值亏损 | 2.81% (284.43) |

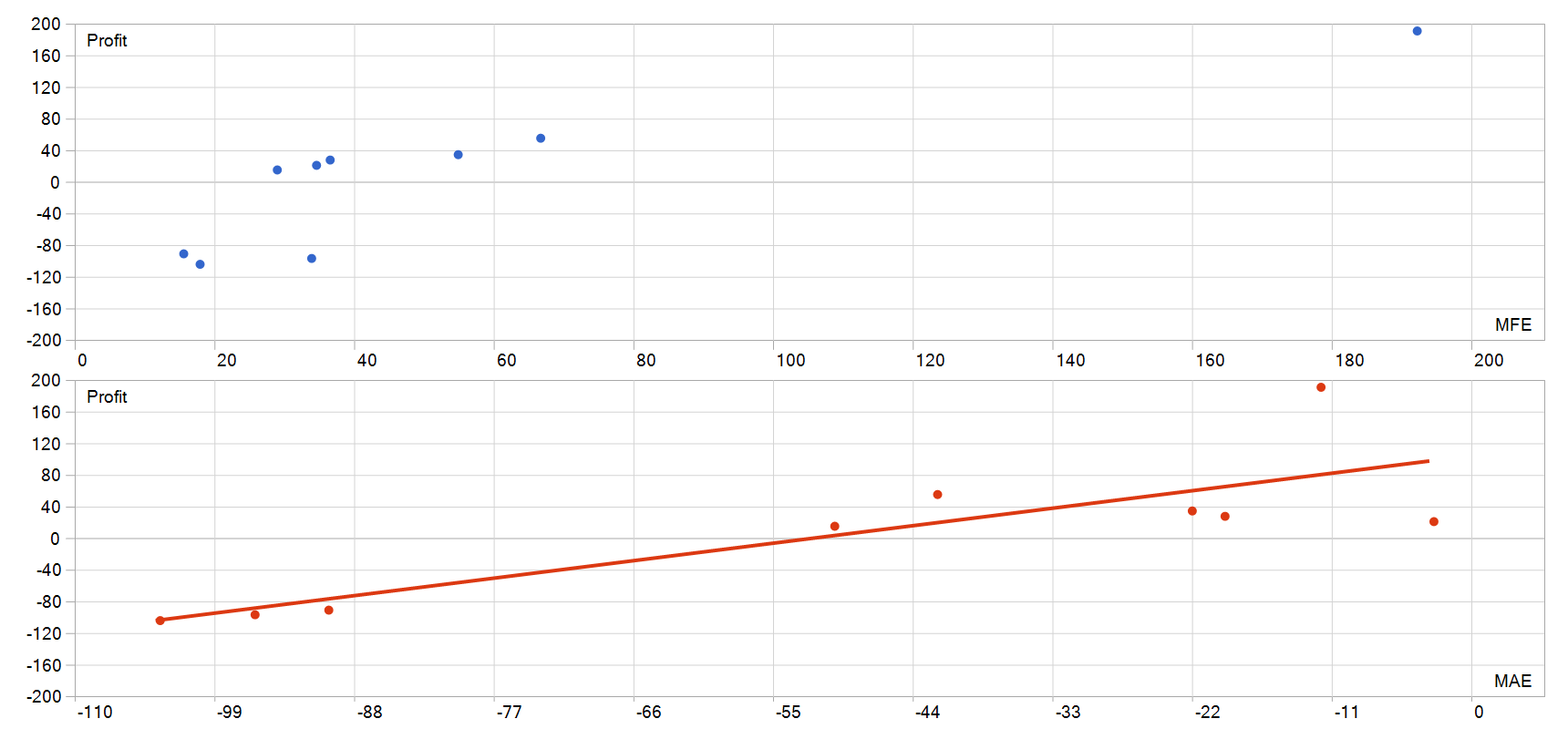

| 盈利因子 | 1.20 |

| 采收率 | 0.20 |

| AHPR | 1.0007 (0.07%) |

| GHPR | 1.0006 (0.06%) |

| 预期收益 | 6.44 |

| 夏普比率 | 1.01 |

| LR 相关性 | -0.24 |

| LR 标准误差 | 80.37 |

| 预付款维持率 | 1044.11% |

| 分值 | 0.41 (31.82%) |

| OnTester结果 | 0 |

| 报告指标 | 报告值 |

|---|---|

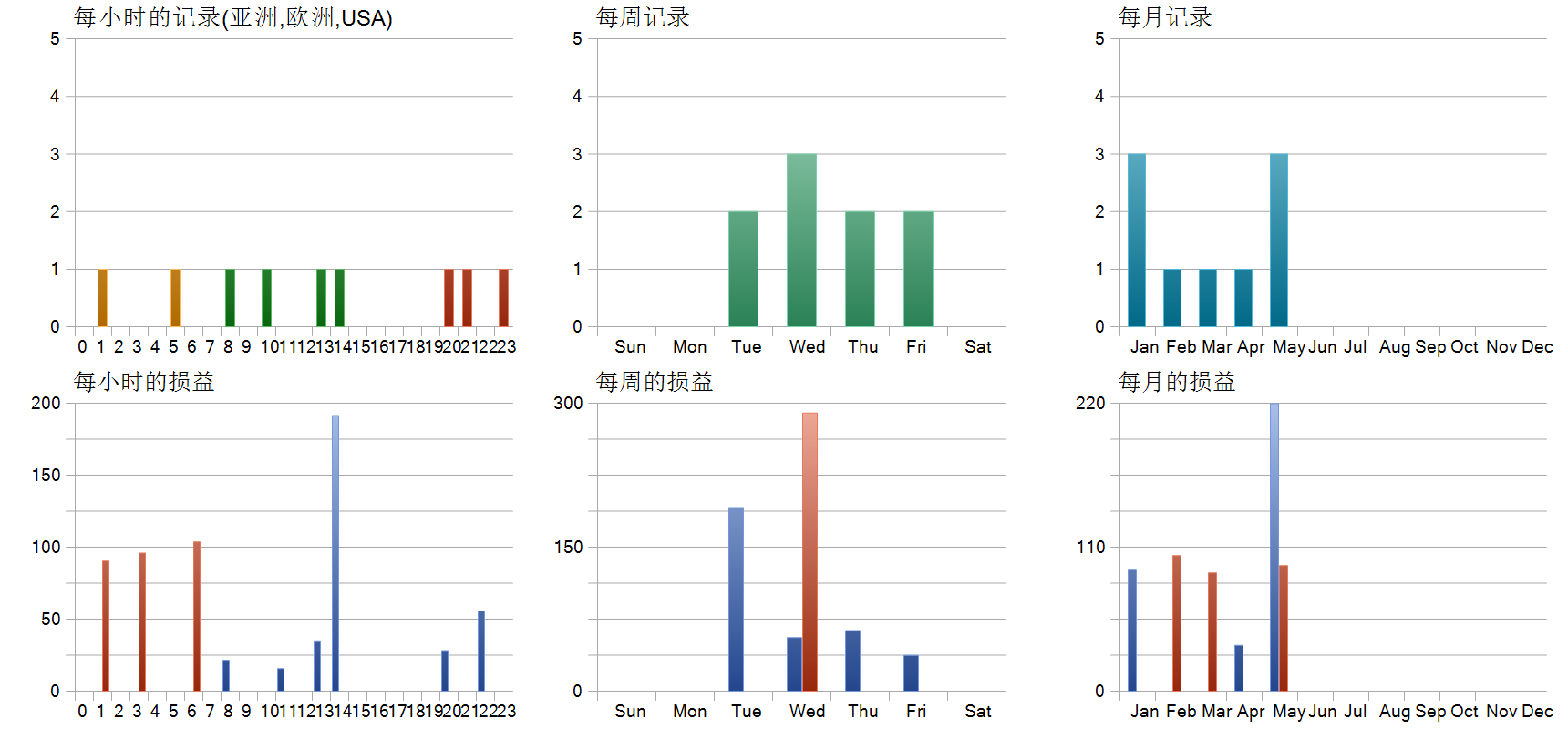

| 交易总计 | 9 |

| 总成交 | 18 |

| 卖出交易 (赢得 %) | 8 (62.50%) |

| 买入交易 (赢得 %) | 1 (100.00%) |

| 盈利交易 (% 全部) | 6 (66.67%) |

| 亏损交易 (% 全部) | 3 (33.33%) |

本文展示的是 MT5 历史回测报告,不是实盘成交记录;正文中的结论均以回测数据为准。

本次回测使用 GOLD/XAUUSD 品种、M15 周期,测试区间为 2026-01-01 至 2026-05-29,并按照 EA 默认参数执行。

本次结果只代表 2026-01-01 至 2026-05-29 的历史回测表现,不等于未来实盘收益。AdaptiveStartegy EA V1.01 MT5 在 GOLD/XAUUSD 上可能受到点差、滑点、报价差异、新闻波动和经纪商交易规则影响;正式使用前应先做小资金或模拟盘验证,并重点观察最大回撤、连续亏损和单笔手数是否符合自己的账户承受能力。

从回测结果看,AdaptiveStartegy EA V1.01 MT5 在该测试区间内取得了正收益;后续筛选时可以继续结合回撤、盈利因子和交易笔数判断稳定性。