工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

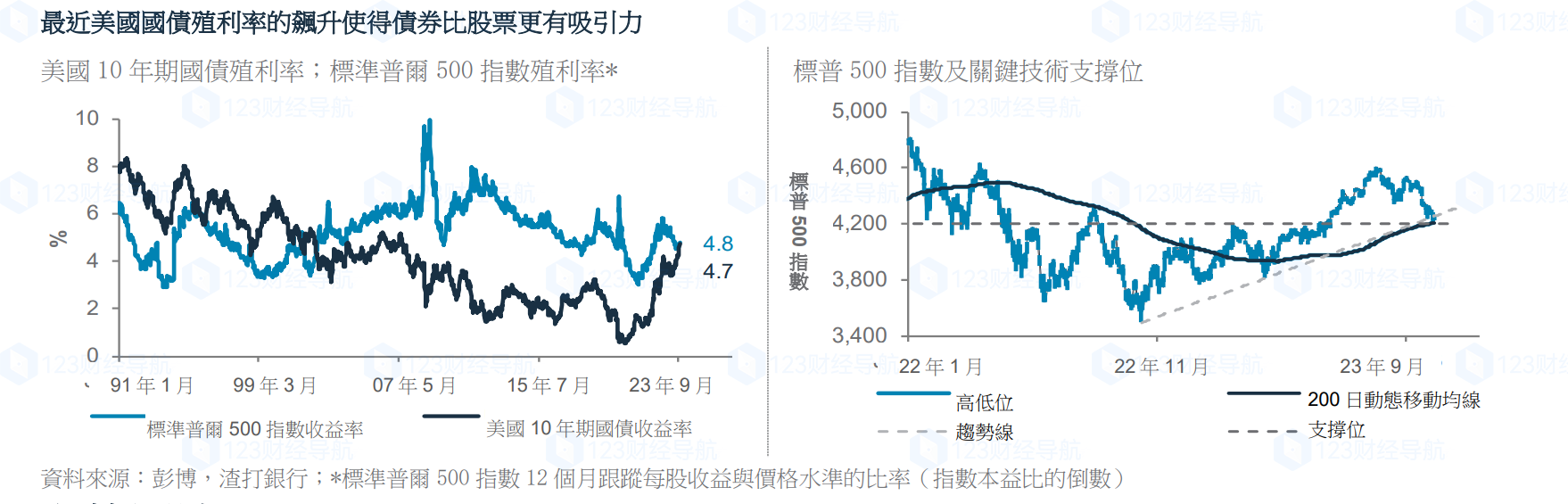

美国国债处于“史上最大熊市”,债券价格在上周创下新低、拖累股市,投资者该如何应对?保守的多元化投资组合仍然至关重要。在这种情况下,我们认为债券比股票更有吸引力,因为我们更接近债息的峰值,而不是股市的低谷。可以肯定的是,只要通膨和油价保持高位,就业市场保持弹性,美联储就可能维持其“将更高利率维持更久”的口号。鹰派美联储和不断上升的美国财政赤字维持了短期内债息上升的风险。所谓的期限溢价,即投资者要求持有长期债券的额外报酬,刚刚转为正值。存在进一步上涨的风险(自1990年以来,美国10年期债券的平均期限溢价为1.14%,而目前为0.22%)。

通膨放缓:尽管如此,美国核心通膨率继续下降(9月份的市场预期为:同比4.1%),如果油价得到控制(过去一周油价回落10%有所帮助),可能会低于美联储对2023年第四季度核心通膨率的预测(同比3.7%)。低于预期的通膨应该会让美联储在今年剩余时间里保持利率不变。服务业工资增长的上升仍然是这一观点的风险。

增长降温:我们还预计,随着金融状况收紧以及夏季消费者支出热潮消退,未来几个季度的增长将放缓。学生债务偿还的恢复和高油价可能会抑制可支配收入。上周最新的PMI数据显示,服务业正在走软。

就业市场发出了喜忧参半的信号:尽管职位空缺强劲反弹,但私营部门创造就业的速度远低于预期。周五的就业报告可能会进一步揭示就业市场的弹性程度。政治不确定性增加了硬着陆的风险:众议院议长麦卡锡下台后美国的政治僵局降低了财政支出和赤字增加的可能性,至少在明年的总统选举之前是如此。财政赤字上升是债息最近飚升的驱动因素之一。在这种背景下,如果利率在更长时间内保持高位,衰退加剧(硬着陆情景)的风险可能会上升。

债券优于股票的理由:对于6-12个月期限的投资者来说,上述背景表明,他们应该平均投资成熟市场政府债券,并从今年上涨的股市中做部分仓位元的获利了结。目前,相对无风险的美国政府债息比标普500殖利率(本益比的倒数—见图表)更有吸引力。与此同时,在本周开始的财报季,由于美股第三季度财报预期被上调,美股财报超市场预期的门坎也有所上升。这对股市来说是一个潜在的短期逆风。标普500指数正在测试一个关键支撑位;跌破200日移动均线,与去年低点的上升趋势线重合(见图表),可能会延长股市的抛售。

历史教训:一旦经济和就业市场在升息压力下大幅走弱,美联储转向,债券将获得额外提振。历史表明,债息的快速飚升几乎总是会导致金融风险事件或危机,导致债息大幅下降。

继续有选择性地投资股票:鉴于美国和日本的盈馀前景相对较好,我们更偏好这两个市场。在美国,我们更偏好科技和通信服务行业,鉴于其广泛的收益护城河,这些行业的收益有所上调,并具有防御性质;医疗保健行业提供了一种防御性对冲。在中国,黄金周可能会进一步推动我们首选的非必需消费品和通信服务行业。

黄金机会:在美国实际(经通膨调整)殖利率和美元最近飚升的背景下,黄金在技术上看起来处于超卖。黄金也在测试其200周移动平均线。我们会在这水准上增持黄金。相反,我们预计美元指数(DXY)将向下测试105.6支撑位。