工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

概述

由于经济数据疲弱和房地产行业再度引发市场担忧,中国大陆资产市场价格走软。随着中国人民银行再次出人意料地降息,焦点逐渐转向政策反应。其他新兴市场再次陷入困境。阿根廷和俄罗斯货币疲软可以说有一些特殊的驱动因素,可能包括近期美国公债券殖利率和美元再次飚升、地缘政治风险上升和国际油价上涨。政策反应、季节性和市场技术面是未来几周的观察重点。美国公债殖利率突破高点,同时亚洲股市跌至低位的情况可能会引发一轮市场波动。

背景

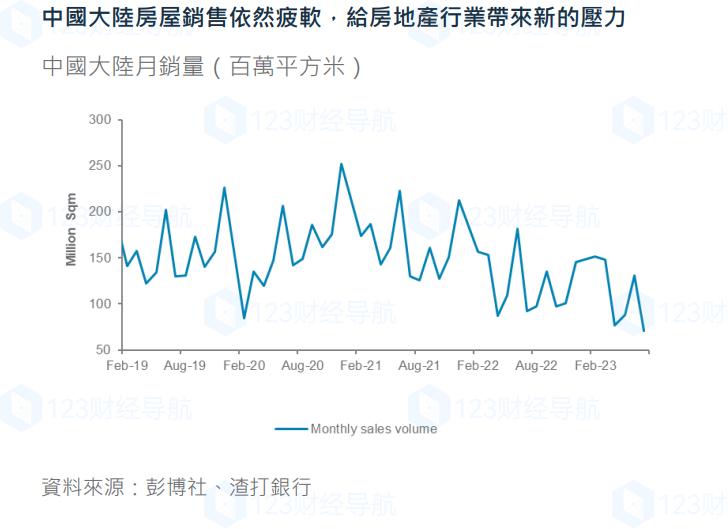

中国大陆一连串疲弱的经济成长数据和房地产行业的新压力给中国大陆金融市场带来了下行压力。消费者物价指数显示通缩迹象、贸易数据疲软以及信贷增长缓慢,给中国大陆股市、公债殖利率、人民币和亚洲高收益美元债券带来下行压力。中国大陆最大的房地产开发商表示,它被迫推迟债券利息支付,引发了投资者对于现在有可能出现新一轮行业违约的担忧。中国人民银行因此意外地下调了政策利率。

阿根廷和俄罗斯均面临货币严重贬值。一位“反建制”总统候选人在初选中意外获胜后,阿根廷比绍贬值。随着地缘政治风险上升,俄罗斯卢布也大幅下跌。这些事件都是在美国公债殖利率、美元和油价再次飚升的背景下发生的。美国10年期公债殖利率正在测试2022年(日内)高点略高于4.3%。美元指数(DXY)也反弹至年初至今的区间,油价反弹至年初至今的区间顶部。

这对投资者意味着什么?

中国大陆经济增长和中国大陆的政策反应仍然是全球风险偏好的驱动因素之一。迄今为止,金融市场对于中国大陆的政策应对措施足以解决经济成长问题保持疑虑。房地产行业尤其如此,新房销售依然疲软,阻碍了该行业的稳定。消费者物价指数为负值也引发了人们对长期通货紧缩风险的担忧。政策反应和市场评价面仍然是关键。中国人民银行的意外息表明政策行动正在变得更加积极主动。我们的基本假设是政策制定者将继续放松政策。鉴于技术面超卖和评价面低廉,进一步的政策刺激可能会引发中国大陆股市的空头回补。然而,仍不排除短期内进一步下跌的风险。

美元流动性状况仍然是全球风险偏好的另一个关键驱动因素。在此方面,美国公债殖利率再次飚升以及随之而来的美元反弹带来了流动性趋紧的风险。这可能是与阿根廷和俄罗斯货币特别疲软以及亚洲风险资产面临的新压力联系在一起的因素之一。我们的基本观点仍然是,鉴于目前的市场利率已反映,美联储在2024年前可能会暂停升息,美国公债殖利率可能会被限制在之前(2022年中期)的高点。实质(扣除通货膨胀后)公债殖利率的上升是主要风险。尽管如此,即使美国公债殖利率突破,也可能相对温和,因为殖利率上升可能会令金融紧缩并损害经济成长(通过抵押贷款殖利率上升)。

政策、季节性和技术水平可能会为未来几周定下基调。除了中国大陆进一步的政策支持外,我们还将关注本周晚些时候公布的美联储会议纪要。美联储政策制定者似乎对暂停利率的市场预期感到满意。这应该有助于稳定债券市场。从季节性来看,九月是股市疲软的月份,平均回报率为负。最后,市场技术面显示各类资产走势已接近关键技术平。

MSCI亚洲(日本除外)似乎已跌破200日移动平均线,表明至少在短期内仍可能有下跌空间。美国10年期公债殖利率正在测试之前的2022年中期高点,标准普尔500指数跌破50日均线,美元指数(DXY)正在测试200日均线。