工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

昨晚新鲜出炉的美国最新一期的CPI最新的年率增速从6.4%放缓至6.0%,为对战通胀压力的美联储卸下部分重担。

本期内容我们也将继续之前的通胀话题,但首先插播另一项关键指标,该指标已令CPI降温的结果有迹可循——

2月非农就业数据于上周末前发布,虽然就业人口增量超过30万,高于预期,但同时失业率却意外提升了0.2个百分点,数据结果可谓喜忧参半。

数据发布后,市场对美联储未来加息立场的牢固程度就早早地产生了怀疑(相比引发市场震动的地区银行危机,美联储可能更关心就业)。

何以至此?趁此机会可顺便做一个经济学小科普:

1958年,新西兰统计学家威廉·菲利普斯提出一种失业与通货膨胀之间替代取舍关系的曲线,亦即菲利普斯曲线。简单来说,失业率和物价呈反比关系。

历史统计来看,就业和通胀很大程度上是相反的,这意味着更高的失业率与较低的通胀相关联,反之亦然。

例如,总需求的增加是需求拉动型通胀的起因,这将推动商品和服务价格上涨,失业率下降。而较低的失业率意味着经济中有更多的收入用于购买商品和服务,让通胀进一步走高。

因此,就业趋于温和,即有助于缓解各国央行面临的大难题——通胀高企。

虽然各国通胀压力存在明显差异,但主要经济体普遍感受到多年未遇的通胀压力。

新一轮通胀蹿升的背后主要动因有三条,投资者们可对照上期对于通胀诱因的科普板块,相信都可对号入座:

1、俄乌战争爆发至今持续一年有余;区域性食品和能源市场受损的连锁反应造成地区失衡式通胀爆发,相关影响也在全球范围内蔓延。

2、新冠病毒全球第二轮大爆发对供应链的破坏;

3、另外,过去30多年经济全球化“开倒车”,可能是最具持续性的动因。由于各国对“产品安全”的重视超过了产品最优价值的追求,造成价格上涨。

然而物价上涨有诸多助燃剂,但若将全球通胀水平综合来看,对比过往几十年的均值仍处在较低水平,只是近年来各国逐渐适应了低通胀环境:

▲1980-2021年全球年度综合消费者价格变动折线图

来源:世界银行官网

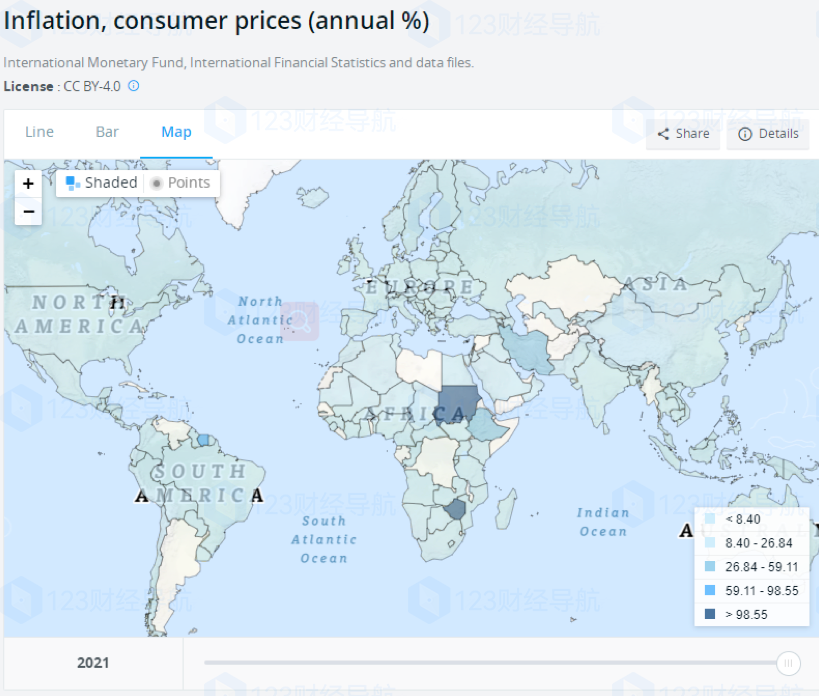

▲2021年全球各国通胀水平

来源:世界银行

过去一年各国所经历的物价局面让人很难相信,就在不久前,“通胀已死”还是全球财界的热门话题。

这看似荒谬的提法有其历史原因。特别是日本,过去几十年的货币政策都围绕刺激物价上涨而展开;而2000年至2021年间,美国消费者价格指数的年率涨幅也不曾超过2.7%。

通货紧缩有什么问题呢?乍一看,商品变得更便宜了,同样的钱可以买到更多的产品和服务。

的确,当我们站在产品买方的立场,产品便宜会令人高兴;但当我们自己生产的东西也变得更便宜,那就不那么令人愉悦了。

全面的通缩环境对产品和服务价格造成打击,企业赚到的钱更少了,员工涨薪的意愿难以得到满足。

再深挖一步,持续的通缩环境会破坏经济深层次的源头活力:如果产品不断跌价,那么人们会克制眼下的消费意愿,因为“等一段再买”,产品就有可能更便宜。

总结一下:如果产品价格持续下跌,经济个体不断推迟支出,产品就会卖不出去,产量下降企业就会被迫裁员。与此同时,公司资金链断裂甚至破产,造成银行坏账螺旋式上升。银行被削弱后又会减少放贷,加剧了资金流动的不畅和经济活力的减退。

另外,储蓄者无端遭受长期低利率环境的惩罚,而低利率则是决策层激发经济活力和维系价格一定涨势的必经之路。

“失去几十年”的日本经济就是类似场景的现实表现。而且一旦陷入类似的恶性循环就很难摆脱,所以直到近期日本整体CPI年涨幅超过4%,央行仍不会轻易改变超宽松政策立场。

相比之下,对于经济发展来说,通胀过快和持续通缩到底哪一个更加致命?这问题还真不容易给出明确答案。

综上,无论哪一国出现通缩迹象,决策层都会竭尽全力营造涨价环境。但正如眼下大部分主要央行所做的,通胀太高也不被接受。

通胀带来的问题更加显性,高物价对于低收入人口相对残酷,物价-薪资的螺旋式上涨让企业和员工都苦不堪言。

这些对于社会稳定的潜在威胁让各国决策层绝不会袖手旁观。因此美联储去年至今累计加息4.5%的情况下仍没有闲着,即便借贷成本已达2007年金融危机爆发前以来的最高水平,未来还将进一步上升。

其他央行也在采取类似行动,不过年化通胀回到央行设定的“2%左右”的目标区间绝非易事。至少从目前的情况来看,要实现这一点,仍需要大规模、长时间的货币紧缩。

显然无论对于央行、金融市场还是投资者来说,这种几十年来未遇的情况让感到人不太习惯。在通胀压力高企的压力环境中,人们的投资和交易模式都将发生改变。

如你所料,最根本和最明显的变化就是,能够提供明确通胀保护的资产开始受到热捧。例如几乎可以“确保”支付略高于全国通胀水平的固息债券,如美国的通胀保值债券(TIPS)、英国的指数挂钩国债等等。

其次,随着通胀上行,大宗商品价格也有走强的趋势。在货币领域,与商品价格关联度较高的,例如澳元、加元等也有望获得提振。不过也需与货币政策综合起来进行评估。

另外可以预见的是,无论是房产、土地,还是艺术品收藏,人们对于有价值的实物资产的都会产生更加浓厚的兴趣——谁都不想拿着快速贬值的现金。

黄金一直被奉为极佳的通胀对冲工具,尤其是在战争爆发的时期。但还是有必要对这一古老资产保持适当谨慎。众所周知,黄金不会有产出价值,也不会产生利息。

尽管近来通胀高企,但去年如果你买入的是美元,那么效益显然会更好。随着物价飙升,投资者更愿意投资于背后有美联储加息推动的美国资产,以获取更高回报。

▲现货金价格与美元指数走势对比

数据覆盖时间:2021年6月-2023年3月

不过从整体资产配置的角度来看,黄金在通胀对冲投资组合中还是能够起到一定作用。

把目光转向股市,在价格波动更倾向于市场化的西方市场,消费领域和房地产往往更受青睐。消费品价格上涨本身就是通胀的主要表现,房地产也因其货币蓄水池的功能而吸引到大量的资金。

如果将交易策略加以细分,可以归类为抗通胀投资和投机,两者之间存在微妙的不同。投资者可能会选择持有实物金,但交易员就多半会进行黄金衍生品交易头寸;投资者旨在通过未来商品涨价获取利润,而投机客更愿意押注市场预期变化带来的短时冲击。

对于两者而言,都需保持对通胀前景的正确认知。虽然当前欧美通胀气焰猖獗,但央行强力压制的政策威慑始终存在。

以美国为例,美联储倾向于将通胀稳定在2-2.5%,这仅比过去多年水平要稍高,然而现有实际水平却要高出数倍。只要这一趋势未被逆转,市场投资风向就会与过往不同。

(本系列完)