工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

美股周二显著下跌,主要因为美国利率上升和大型零售商财测疲弱,持续压抑市场情绪。PMI数据优于预期(见宏观部分)也显示美联储将延长升息循环,可能因此影响企业利润率并损害评价面。标普500指数下跌2.0%,创去年12月15日以来最大跌幅,收在4,000点心理大关之下,指数下方支持在3,947点。指数所有类股都下跌,以非必需消费下跌3.3%跌幅最大。以科技类股为主的那斯达克综合指数下跌2.5%。与此同时,亚股涨跌互见,中国大陆股市走高,沪深300指数收盘上涨0.3%;恒生指数下跌1.7%,主要受大型科技股及消费股影响。

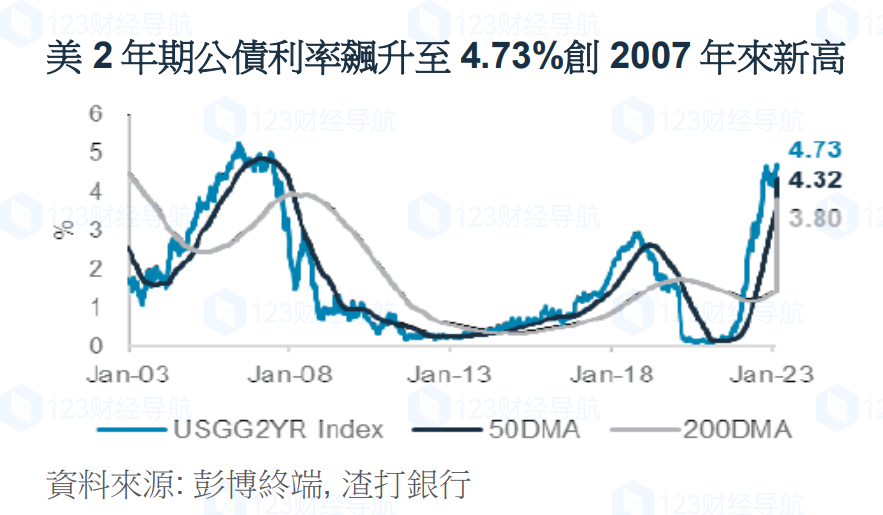

在一系列强劲的服务业PMI公布后,市场对美联储将在更长时间内持续升息的预期心理增温,带动美国公债利率飚升。美国10年期公债利率跳涨14个基点至3.95%,突破先前阻力位3.9%,下个阻力预估在4.02%;对货币政策较敏感的2年期公债利率上升10个基点至4.72%,为2007年以来新高。2月份PMI数据显示服务业活动反弹,舒缓市场对经济衰退的担忧,同时可能会让政策制定者保持偏鹰的态度。所有主要成熟市场服务业PMI(美国、欧元区、德国、法国、英国和日本)都超越预期并重回(或保持高于)扩张水准。与此同时,美国和英国制造业采购经理人指数有所改善、但仍低于50荣枯线。欧元区、德国、法国和日本的制造业采购经理人指数意外恶化并保持在50以下,突显全球制造业前景持续疲弱。今日市场焦点预期放在新西兰央行利率会议结果、德国通膨及IFO预期值。

美国2月份PMI数据优于预期推动美国公债利率上涨,美元指数亦小幅上探至104.2。除兑英镑以外,美元兑多数G10货币上涨。英国2月份综合采购经理人指数跃升至53.0,是自去年7月以来首次回到扩张水准,带动英镑兑美元一度上涨0.9%至1.21水准,下个阻力预估在1.23。欧元兑美元回落至1.0652,现正挑战1.0650的技术面支撑,下个支撑预估在1.0515。美元兑日元上涨0.7%至135.23,创近2个月新高,主要受美元走强所导致;我们短线仍看多美元兑日元,预计下个阻力在135.75。