工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

重点整理

日本央行在12月会议维持基本利率-0.1%不变,但意外决议放宽10年期国债收益率控制(YCC)目标区间至±0.5%(原±0.25%)。

日本央行此次意外放宽利率目标区间,主要的目的是解决国债收益率曲线扭曲的问题,虽央行仍表态退出宽松政策为时尚早,但我们也观察到一些转向的讯号(参考详细短评),使会议后美元/日圆升值3.8%至131.86,日经指数下跌2.5%。

MM研究员

1.货币政策

维持基本利率-0.1%不变。

放宽10年期国债收益率控制(YCC)目标区间至±0.5%(原±0.25%)。

调高明年1~3月表定债券购买额度至9万亿日圆(前7.3万亿日圆)。

将在「每个工作天」以0.5%固定利率持续购买10年期政府国债。

维持购买股票ETF、房地产J-REITs购买上限不变,分别为12万亿、1800亿日圆。

维持商业票据、公司债的总额度恢復到疫情前的5万亿日圆的决定。

2.记者会谈话

放宽国债收益率控制(YCC)区间主要目的为维持收益率曲线控制的有效性。

放宽YCC区间不应该被视为升息,也不代表日本将结束YCC或改变相关政策。

不认为YCC区间需要进一步调整。

宽松政策使日本进入非通缩(non-deflationary)环境,但达到2%通胀目标仍需要时间,目前讨论退出宽松政策为时尚早。

美国通胀已过峰值,不认为全球利率会进一步快速上调。

不考虑修改2013年日本政府与央行职责联合声明。

注:2013年日本政府和央行职责联合声明主要内容为:实现稳定的经济增速,并「尽快实现」2%通胀目标

3.结论

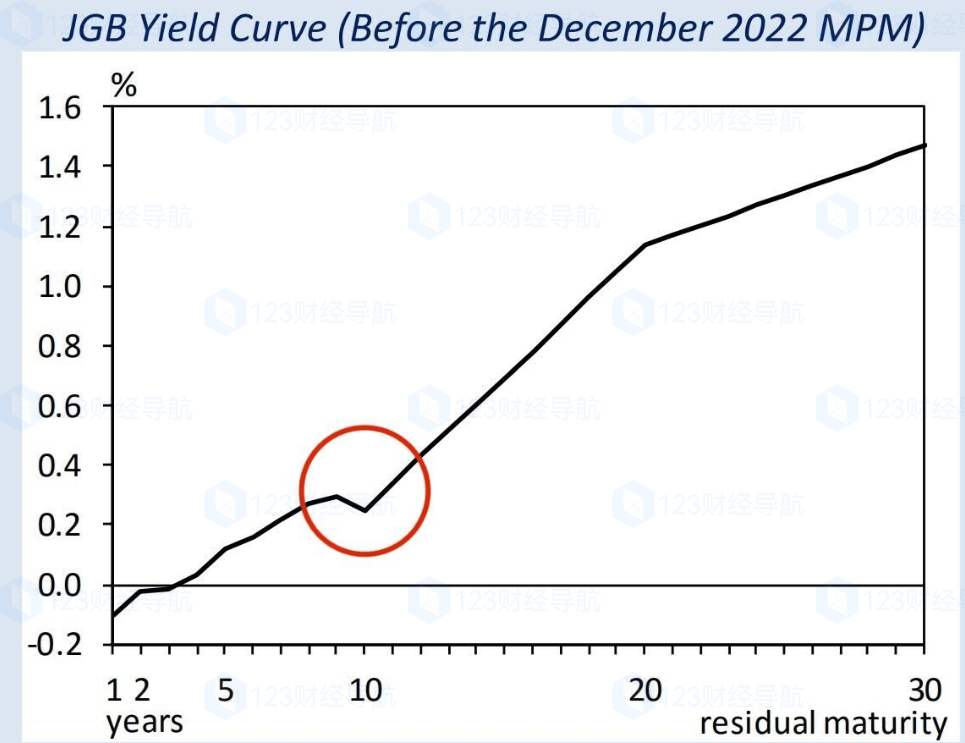

近期日本国债收益率曲线已出现扭曲,主因YCC仅针对10年期进行调控,导致会议前9年期国债收益率(0.298%)、15年期国债收益率(0.841%)均与10年期国债收益率(0.251%)出现显着差距,因此日本央行在12月会议扭转过去态度,决议调升10年期国债控制目标区间上限至0.5%。

我们认为日本央行此次放宽利率目标区间主要的目的是解决上述收益率扭曲的问题,从央行扩大明年1~3个月购债量以及行长黑田东彦在记者会上发言来看,日本央行在短线内仍不打算停止宽松,不过我们也观察到一些态度转变的讯号,提供给各位参考:如今年7~8月央行为解决收益率大幅攀升时购入超大量债券压抑收益率、但本次做法却是直接放宽收益率区间,同时明年4月黑田东彦卸任后,新任行长热门人选雨宫正佳(现任副行长)与中曾宏(前任副行长)曾表示央行过多的宽松并非常态等,此也造成本次会议后,美元/日元升值3.8%至131.86,日经指数下跌2.5%。

中长线货币政策是否逐步调整我们建议关注以下两大重点:

新任行长人选与相关谈话:如上述所提及,日本央行热门人选均发表过非支持过度宽松的言论,而根据路透市场调查,近一半的经济学家预期日本央行会趁此机会调整部分宽松货币政策。

明年通胀路径:通胀将是明年日本货币政策的重要观察重点,日本10月核心核心通胀上升至2.5%(前1.8%),已超过日本央行2%基准点,若至明年仍未滑落至2%之下,则转向机率更加增加。