工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

重点整理

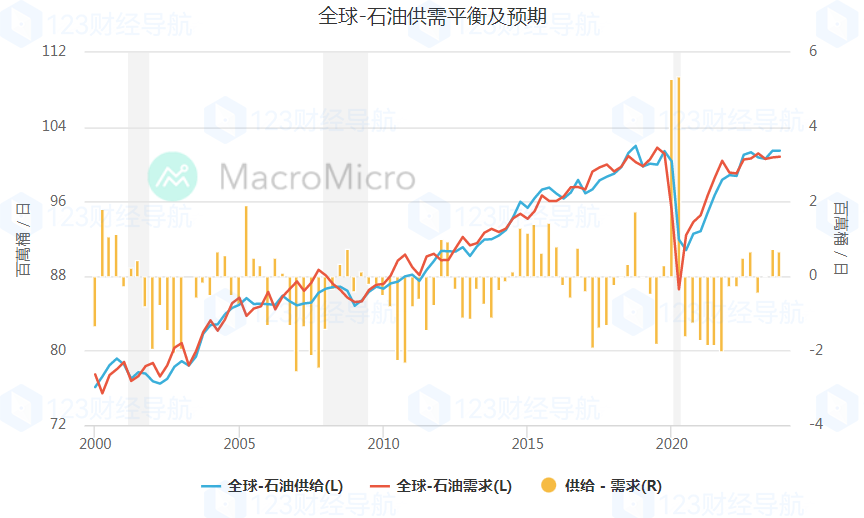

2023年石油需求增速下修边际放缓,除EIA连续第四个月下调需求年增预估值至100万桶,OPEC/IEA则微幅上调最新预估值。按区域来看,美国仍有增速、欧日加相对承压,留意中国防疫松绑何时给予消费反弹动能。

2023年全球石油供给增速1%,页岩油供给复苏依旧缓慢,欧洲对俄原油海运制裁以及G7石油价格上限机制正式上路,预期俄油产量逐步减速,值得注意委内瑞拉制裁短暂松绑,美国财政部允许雪佛龙重启钻油业务,OPEC产量预估值微幅上调。

2023上半全球油市供需偏紧,反映供给侧紧缩搭配季节性消费旺季,但进入下半年后,先进经济体能源消费仍偏疲弱,库存转呈堆积,压抑油价难突破2022年高点,整体油价维持震荡。

MM研究员

本周三大能源机构(美国能源署EIA、国际能源署IEA、石油输出国组织OPEC)轮番发布最新展望,以下我们整理三大机构月报重点:

需求面:2023年石油需求增速下修边际放缓,留意中国防疫松绑何时给予消费反弹动能:

1H22以来市场陆续下修2023年全球石油需求增速预期,Q4甚至看见三大能源机构同步下修预估值,反映市场情绪悲观,不过随着时序接近年底,下修路径终于出现边际放缓:除了EIA连续第四个月下调需求年增预估值至100万桶(原116万桶),OPEC/IEA则微幅上调最新预估值至225/170万桶(vs原224/160万桶)。

按区域来看,美国仍有增速空间(EIA/OPEC预估2023年增15/15万桶vs 2022年增47/50万桶),其余OECD国家则相对承压,包括欧洲(-16万桶)、加拿大(-2万桶)、日本(-7万桶)。另一方面,新兴市场作为明年主要消费动能,聚焦中国防疫封控政策松绑、但确诊人数也同步激增,最新石油消费年增预估值相较上月仍大致持平,EIA/OPEC最新预估60/53万桶(vs原62/52万桶),后续留意若中国成功与疫情共存,石油需求是否仍有上修空间。

供给面:2023年全球石油供给增速1%,委内瑞拉制裁短暂松绑、OPEC产量预估值微幅上调:

供给端关注三大供给来源:美国、俄罗斯、OPEC。EIA微幅上调2023年美国原油产量预估至1,234万桶(原1,231万桶),绝对值在明年年底达到1,261万桶,低于疫情前高1,310万桶,页岩油供给复苏依旧缓慢。另一方面,欧洲对俄原油海运制裁以及G7石油价格上限机制已经正式上路(12月5号),成品油制裁(明年2月5号)也逐渐逼近,预期俄油产量逐步减速(EIA/OPEC预期2023年减144/85万桶)。

OPEC方面,最新12月部长级会议维持不变(减产200万桶),值得注意的是,美国财政部于11月底向雪佛龙(CVX)核发为期6个月钻的钻油业务执照,盼能增加油市供应、抑制油价,因此最新EIA预估2023年OPEC原油产量上调至3,452万桶(原3,437万桶),不过委国国营石油公司(PdVSA)于2019年遭受美国实施制裁后,原油日产量最低跌至40万桶以下(vs近十年最高240万桶),主因长线投资不足、设备年久失修,因此供给端挹注仍然有限。整体而言,2023年全球石油供给仅会微幅上扬108万桶、YoY 1%,低于或接近石油消费增速。

库存面:2023年供需趋紧状况逐渐缓解:

综合而言,EIA预估全球油市供需偏紧,尤其Q1或将看到每日库存消耗43万桶,反映供给侧紧缩搭配季节性消费旺季,但进入下半年后,欧洲、日本、加拿大等先进经济体能源消费仍偏疲弱,库存转呈堆积(Q3/Q4每日堆积72/65万桶),压抑油价难再突破2022年高点,整体油价维持震荡格局。