工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

重点整理

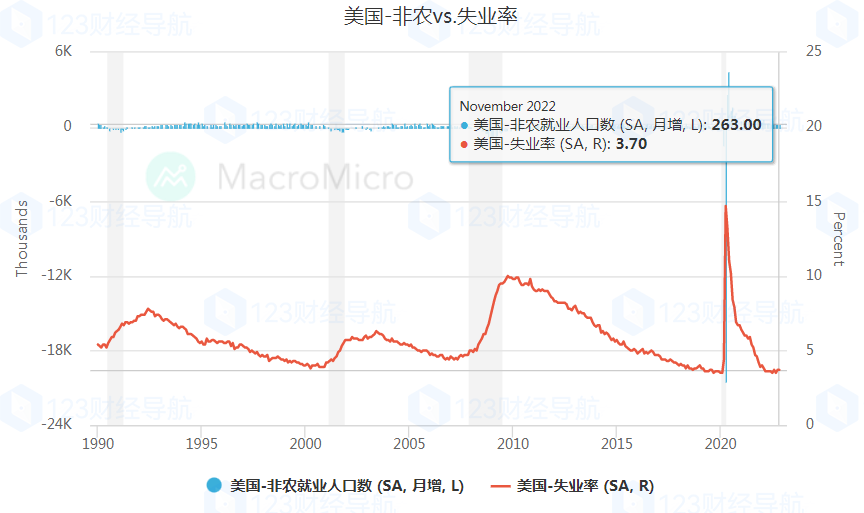

美国11月非农就业+26.3万人(前:+28.4万人),高于市场预期+20万,而失业率3.7%(前:3.7%)未有变化,劳动参与率连续减速62.1%(前:62.2%),长线结构未再转强,就业市场供需紧张情况下,每小时薪资同比5.09%(前:4.92%)有所回升。

非农公布后,FedWatch 12月升息概率未有太大改变,2码维持7成以上最高,主要仍在反应鲍威尔近期传递考察货币政策对经济及通胀影响的滞后性,现在放缓升息速度将有助于平衡风险的态度,年底紧缩放缓概率仍高。

MM研究员

美国11月非农就业+26.3万人,主要由服务业相关的休闲娱乐+8.8万人(前:+6万人)、教育医疗+8.2万人(前:+8万人)所推动,不过同时也可以看到专业技术业+6千人(前:+2.6万人)月增长大幅缩小,而零售销售业-2.99万人(前:-2.6万人)、交通运输业-1.51万人(前:-3.4万人)更连续月减,显示目前美国国内消费以外出用餐、旅游为庄家,而商品类消费在旺季后仍有放缓的可能性。

另一方面,家庭调查显示失业率持稳3.7%(前3.7%),非自愿离职人数较前月上升12.7万人,透露本月裁员数近一步上升。而在长线结构部分,劳动参与率虽然变化不大,但已经连续三个月减速至62.1%(前62.2%),并且主要由劳动参与人口-18.6万人(前:-2.2万人)减速,以及非劳动力人口+35.9万人(前:+20.1万人)大幅上升所致,家庭调查透露美国长线就业结构未进一步好转,因此我们维持Q4就业市场将在美联储紧缩调控下逐步回归长线平均看法不变,并预计放缓有延续至明年Q1消费淡季的机会。

而美联储关注的就业市场供需不平衡部分,10月职位空缺率6.3%(前6.5%),配合劳参率连续三个月下行,显示整体就业市场供需依旧紧张,并反映在每小时薪资绝对值续创高、同比5.09%(前:4.92%)回升。如同12/1 鲍威尔于布鲁金斯公开发言所述,目前就业市场供需紧张只有见到缓解的初步现象,不过当升息接近限制性水平时,放慢升息速度是合理地(make sense),并重申11月FOMC会议提到应该将关注重点从升息速度放缓,转向到升息到多高、维持高利率多久。

非农数据公布之后,FedWatch于12月升息2码概率维持7成之上最高,配合鲍威尔传递快速紧缩货币政策对于经济、通胀影响的滞后性,现在放缓将有助于平衡风险的态度,我们认为本次非农超出市场预期的月增长以及回升的薪资同比,应不会改变美联储货币政策边际放缓的态度。