工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

美联储再次抑制熊市反弹

上周,市场对美联储政策转向的希望再次破灭。正如我们所预期的那样,在通货膨胀的幽灵被持续消除之前,美联储仍然坚定地将其政策利率(目前为14年来最高的4%)调整为更具限制性。鲍威尔主席表示,央行仅在9月份上调的4.75%最终利率预测可能会在下个月上调。到2023年5月,市场的终端利率为5.25%,高于一周前的5%。所有这些都意味着,自10月中旬以来的股市反弹可能不会持续很久。随着另一次熊市反弹的失败,我们对我们的3R战略充满信心,该战略将重新平衡为投资级公司债券,转向多元化的收入分配和风险管理,通过美元和高于通常的现金分配,同时通过能源部门股票缓冲通膨风险。

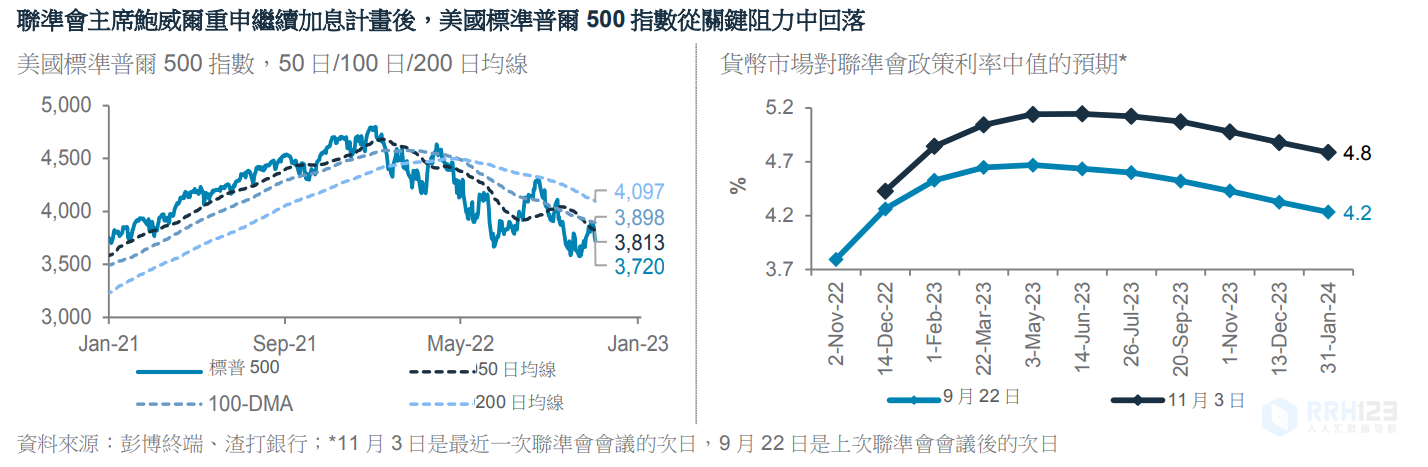

美联储何时转向,债券收益率何时达到峰值?历史表明,美国10年期公债收益率在美联储加息周期结束前达到峰值。根据上周出人意料的强劲美国就业数据和美联储的评论,我们很可能只会在2023年上半年看到这一峰值。即使美国经济活动的某些领域开始放缓——正如美国ISM制造业PMI数据近乎停滞所表明的那样——美联储仍需要确保美国就业市场降温足以抑制工资压力和服务业通膨。不幸的是,上周的数据显示,占美国产出三分之二以上的服务业活动在放缓的同时依然强劲。美国家庭有超过2兆美元的储蓄,在疫情两年后,随着生活正常化,他们将这些储蓄用于服务消费。强劲的就业市场为这一消费趋势火上浇油。

周五的就业数据是下一个焦点。据普遍估计,10月份新增就业岗位约195000个。创造就业机会的速度是将当前失业率维持在3.5%的50年低点左右所需的两倍。美联储预计,到明年年底,失业率将飚升至4.4%,这意味着,随着紧缩的货币政策开始滞后,美联储预计未来一年经济将大幅放缓。面对成长放缓,美联储态度坚决强硬,这表明美国企业盈馀成长预期(2023年为5%)进一步下滑。标普500指数已从其100-DMA阻力回落,低于之前的3800点支撑。接下来的技术支撑在3660点和3570点左右。

我们认为,在这种情况下,投资者的谨慎做法是保持防御性并遵循3R策略:

再平衡:至成熟国家投资级公司债券,以及一些严重低估的股票市场(如亚洲除日本和英国)。

转向高品质收入资产:随着美联储利率的进一步上升,我们的多资产收益策略模型中债券部分的十年高收益率(收益率约为7%)很可能足以抵消近期价格的下跌。

高股息股票类股(几乎占模型配置的四分之一)仍然比更广泛的股票更具弹性——全球高股息股票指数自年初至今下跌14%,而全球股票下跌23%。这一细分市场提供了一个机会,既可以收取有吸引力的股息,又可以继续投资于高品质的公司,并等待美联储明年可能出现的最终转向。

通过现金/现金类资产和美元进行风险管理,这将提供缓冲保护,因为衰退风险的上升意味着未来几个月将有更多资产出售。能源部门股票可以提供通货膨胀缓冲。

我们正在关注的是:

a)11月8日的美国中期选举:共和党人最有可能赢得众议院的控制权,不是参众两院的控制权。共和党控制的国会将限制拜登总统在经济衰退中做出财政响应的能力。

b)美国通货膨胀率(11月10日):6.6%,普遍预期核心CPI与9月的40年高点相比没有变化。