工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

伴随着日元避险属性的逐渐淡化,基于日元融资的套息交易也成了金融市场的“老黄历”。

我们曾在《交易风格》主题分享中简单介绍过套息交易,此类交易涉及以较低利率借入一种货币,然后将资金投入到收益率更高的另一种货币。

套息交易的陨落看似悄无声息,但其于美债市场的天然支撑逐渐退潮,为这一全球收益率定价之锚增添了不安定因素,甚至会拖累全球众多关键资产一并陨落……

Part.1

不再神勇的师奶汇神

上世纪90年代,“渡边太太”们几乎不需要太多的决策时间,仅凭借入低息日元,然后投入到收益率更高的另一种货币,从而赚取利差的简单方式在国际汇市大杀四方。

(▲图片来源:网络)

她们的交易标的五花八门,只要是无风险收益明显高于日本,同时具备充足流动性的市场货币及金融资产都会成为涉猎对象。交易的时间跨度也因人而异——可以是数周、数月甚至数年。

对于日本散户的套息交易而言,交易的负债端成本相当于日本的贷款利率,收益端则相当于美国的存款利率。

不过该策略背后存在一重大瑕疵,即涉及交易两端的汇率变动。

一度战绩彪炳的师奶汇神之后销声匿迹,原因之一就是日元在其持仓阶段大幅升值,让套息交易在换回日元时面临远超利差收益的汇兑亏损。

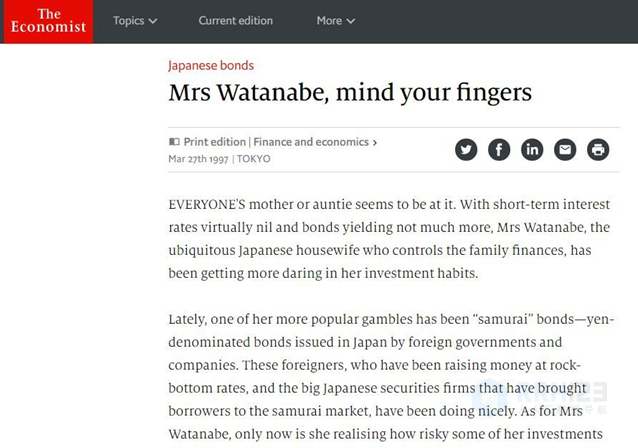

▲《经济学人》杂志率先发明了“渡边太太”一词并早早预见其困境

来源:经济学人网站

Part.2

一变量封杀套息交易盈利空间

不过到了专业机构手里,他们是不会让大资金在没有额外保障的情况下裸奔的。

随着外汇掉期工具的面世,投资者可以选择交易对手方交换投资现金流,付出合理的基差互换成本,锁定汇率风险。

锁汇动作因此会付出一个合理的货币基差互换(Basis Swap)成本,付出这一成本后会进一步削弱套息交易的收益,但在实际操作中却可以“铁定”赚取无风险回报。

若以美(高息端)-日(低息端)套息交易为例,这些机构的套息交易的资产收益来自于美债的利息收益、借出日元产生的利息收益,而负债成本来自于借入美元时需支付的利息以及锁定汇率时产生的成本。

因Basis Swap的基差是以被市场广泛采用的3个月LIBOR利率计算,所以套息交易的最终收益可简化为以下公式:

日美套息收益=3个月日元LIBOR收益-3个月美元LIBOR成本-3个月日元美元货币基差互换(以LIBOR为利率基础互换)+美债收益率

但随着LIBOR被几个大型银行操纵的丑闻出现,LIBOR逐渐退出基准利率应用舞台,主要经济体各自积极推动基准利率改革。美国和日本分别选择有担保隔夜融资利率(SOFR)以及日元无担保隔夜拆借利率(TONA)作为基准利率,通过全新的参考利率来升级上述公式可得——

日美套息收益=3个月日元TONA借出收益-3个月美元SOFR借入成本-3个月日元美元货币基差互换(以TONR和SOFR为利率基础互换)+美债收益率

今年以来,美日央行的货币政策立场越发走向两极化,因此上述公式中的一个变量——日元兑美元的锁汇成本飙升,并完全覆盖美债收益率提升的幅度。

这即是套息交易携渡边太太一并“陨落”的根本原因。另外,套息交易可能长时间锁定资金使用的弱势也会促使机构采取别的交易策略去参与市场。

(▲图片来源:网络)

Part.3

会否成为压垮美债的一根稻草?

上面公式中,代表着套息交易主流投向的是10年期美债。日元套息交易弱化背景下,美债抛售的压力自然而然地阶段性加大,成为美债收益率进一步上行的驱动因素之一。

也许有人会说,金融危机后美联储释放几轮量化宽松(QE)后,外资持有美债的比例已经降至1/4,美联储有能力应对流动性危机。因此即使日元套息交易退潮只会造成暂时的流动性冲击,然而这可能成为美债收益率“失控”的一根重要稻草。

面对日元连绵不绝的跌势,日本当局至少三次“可感知”地干预汇率,根据日本央行的国际收支数据监测公司对资金流动数据来估算,日本央行仅在10月21日和10月25日两次干预行动抛出的美元资金规模可能高达650亿,这“本金”的一部分即为日本原先持就有的美国国债。

因为有足够的证据显示,为了展示自己有足够火力和汇市空头正面硬刚,日本或在现金并未耗尽的情况下,直接选择抛售美债来支撑日元。

日本财务省最新发布的报告,日本在10月份拥有外国债券减少了439亿美元,至9913亿美元。相比之下,被视为干预行动主要资金来源的海外存款却几乎没有变化,仍达到1370亿美元。

考虑到市场主流观点依然认为,在美联储鹰派政策没有明确转向下,日元和日债跌势短期内尚未结束,美元/日元甚至可能会达到155。

也就是说,未来不排除财务省可能继续重手抛售美债以稳定日本金融市场,连续的“偷袭”行动恐将制造“美债珍珠港事件”。

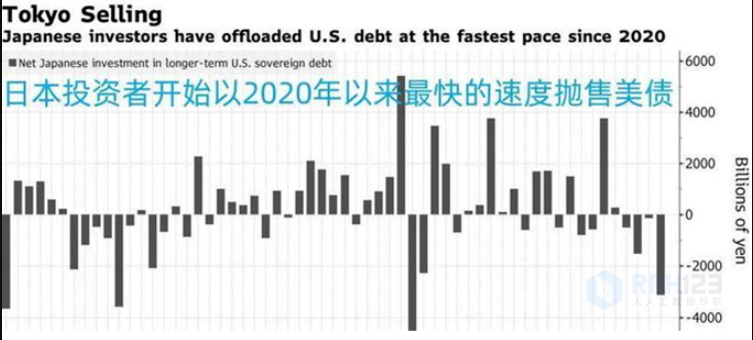

(▲日本投资者以两年来最快速度抛售美债来源:zerohedge.com)

因为日本央行之后的每一次干预都会使美债收益率大幅上涨,与此同时,日本贸易逆差持续扩大,美日利差扩大后套息交易量的枯竭也会间接助推美债收益率的上涨。这也意味着,日本因素正在为美债潜在的历史性崩盘贡献力量。

Part.4

日股受益日元难振

代表全球无风险收益之锚的利率水平易上难下,各类资产价格都将面临冲击。尤其是日元套息退潮进一步削弱美债购买力,流动性阶段性承压,全球股市又将遭到估值压力的夹击。

另一方面,美元的融资成本和汇率对冲成本增加,这也使得美股承受的压力与日美货币互换基差的变动关联度较高。

而在西方主要经济体争先恐后地大幅加息的背景下,由于日本选择了宽松的货币政策,日本股市较前者的市场表现更强,这种优势或将在套息交易无法起势的情况下得到延续。

相比之下,日元汇价却无法从中获益,因为这次日元套息交易退潮的根源为锁汇成本的上浮,而非美日利差的收窄,所以拆仓导致的资金回流日本的逻辑不再成立。

(本系列完)

*版权说明:本文为FXTM富拓原创,转载请注明出处!