工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

10月28日,日本央行利率决议悬念揭晓……收紧政策?不存在的!

央行在声明中提到了两个“维持”:

1、基准利率维持在-0.1%;

2、10年期国债收益率目标维持在0%附近。

日本央行行长黑田东彦在会后提到了两个“不”:

1、不要指望短期内加息或退出刺激;

2、不认为收益率曲线控制是导致日元走弱的原因。

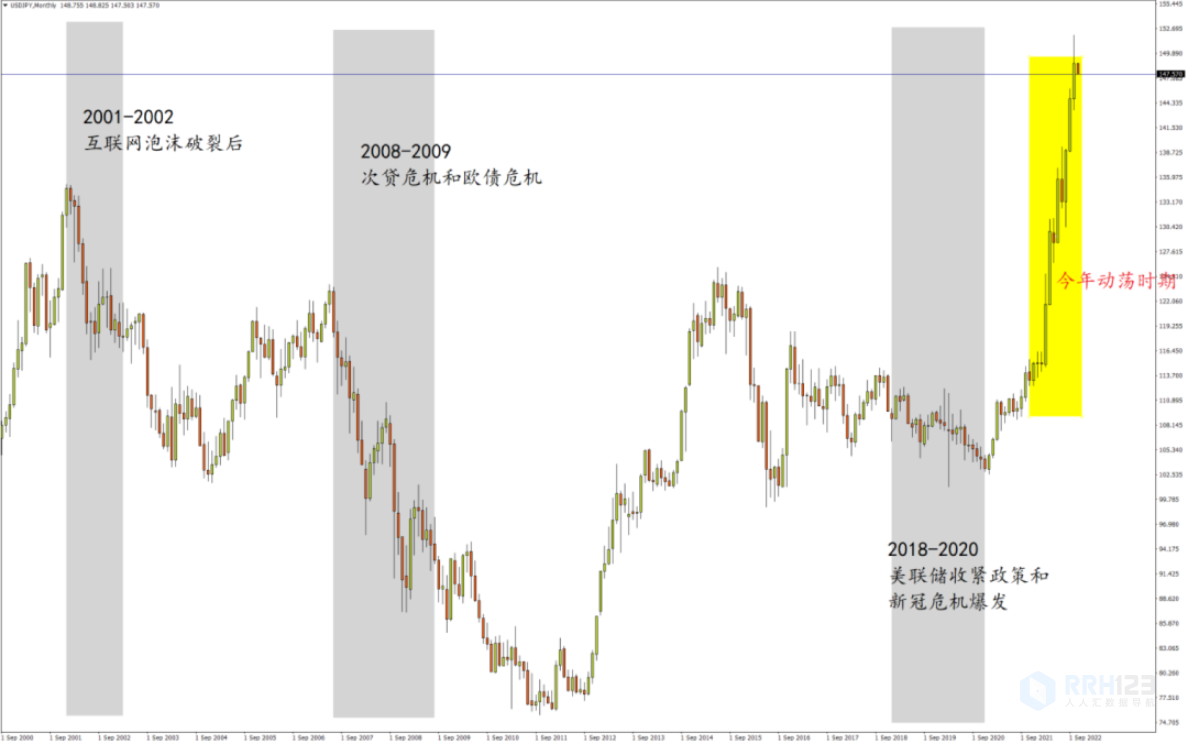

日本央行选取上期内容我们做出的第一种行动假设,即“不变应变”,日元因而无悬念延续弱势,美日重新朝几十年高点挺进,斜率和先前涨势也如出一辙。

行情如此,市场几乎忘却了日元曾经的标签——避险货币。

2008年美国次贷危机引发全球金融海啸,

2009年的欧债危机,

2018年美联储加息和缩表,

2020年新冠大流行……

当全球市场动荡时期,日元避险属性都会在其他资产剧烈起伏的映衬下显得熠熠生辉:

▲美元/日元月线图

图片来源:FXTM富拓平台

新冠疫情几番升级,俄乌大战迁延数月,各国面临几十年难遇的供应链问题和通胀痼疾……多重罕见风险事件在今年合并一处,市场照理有着极强的“避险”需求,但日元却丝毫不避险。

为什么没人再提日元的避险属性了?

Part.1

避险底层动因拆解

先来看日元避险原先的成立逻辑:当市场风险爆发时,基于借入低利率日元的套息交易平仓、海外资金回流日本国内。而金回流主要以两种形式实现:

1、当市场风险爆发时,基于借入低利率日元的套息交易平仓、海外资金回流日本国内。

2、日本企业与居民会在风险期将资金由海外风险资产向国内转移资产。

两种回流均会带来离岸市场日元需求的上升,推升日元汇率。

而日元回流机制依赖于两大前提:一是日本长期存在大量、低息、稳定的资金,可以提供给套息交易;二是日本持有大量高流动性海外净资产。

日元不避险了,也正是两大假设出了问题。

Part.2

通胀不低利率上浮

虽然日本央行依旧特立独行地维持超宽松货币立场,但不可否认的是,日本也面临着几十年来所未见的通胀压力。

一开始油价暴涨引领原料价格飙升,日本需要增加美元换汇购买国际能源。到了9月份,节节攀升的核心CPI达到3%的水平,刨去2014年消费税率上调的影响,日本通胀创下1991年8月以来的最高水平。

▲近年日本CPI指数变动情况

来源:日本总务省

与此同,日本PPI年率也早已在两位数附近徘徊。值得注意的是,日本消费价格因长期处于低增长状态而更显粘性,PPI向CPI的传导有一定滞后性。

历史数据显示,日本CPI涨幅通常滞后于PPI 3-6个月,意味着日本消费价格上涨压力或将持续较久。另外,日元贬值还成了一回“帮凶”,因为会令输入型通胀压力更大。

通胀提速背景下,日债利率也开始上升。因此央行多次采取强力购债措施控制收益率上升,以维护YCC(收益率曲线控制)目标。历史数据显示,当10年日债利率升破0.1%时,日元汇率便有回落压力。

全球通胀压力进一步上行,使西方主要经济体债券收益率纷纷上行,套息交易的资金也会分流至其他国家的金融市场,日本持有的大量美债的避险属性因此被削弱。

▲图:日本与各国利差扩大导致日元疲软

来源:网络

Part.3

退出YCC能重塑避险地位吗?

上期栏目我们就曾提道,退出YCC将在市场引起轩然大波。该政策指引日本10年国债利率在0%附近,上下波动范围为±0.25%,上限被牢牢限制在了0.25%的位置。

一旦上限被撤销或上浮,市场力量会很快推升日本无风险收益率。这一重大举措会加速日元反弹,进一步推动全球债券市场的抛售,并引发一波资金从美国国债等海外资产流入日本的浪潮。

然而利率上升破坏的是套息交易重要基石:因为没有低息借入日元并买入国外高息资产的动作,那么在市场动荡时也就没有相关资金逆流回到日本。

同时对日本央行的公信力也是亦将产生负面冲击,虽然不会上限像瑞士央行放弃汇率上限时的“丑闻”式闹剧,但还是会在某种程度上破坏日本市场的稳定。由于养老金在日本市场扮演着重要角色,市场观点甚至担心会出现与英国类似的情况。

若如此,日元汇率有望在短期内实现爆发时快涨,但日元的特殊属性和历来所具备的“安全感”将受到动摇。

此外,作为发达市场收益率维持低位的重要驱动因素,政策的逆转还将破坏日本对外国债券的持续需求,这些头寸的平仓将注定进一步推升欧美及其他发达经济体的国债收益率。全球股票、商品等风险市场也将迎来一轮腥风血雨。

Part.4

有助避险属性修复的一种场景

除了关键的内生因素外,对于日元避险属性的修复,未来较大概率出现的一种场景或将起到一定作用,就是美欧经济下行乃至衰退风险上升。

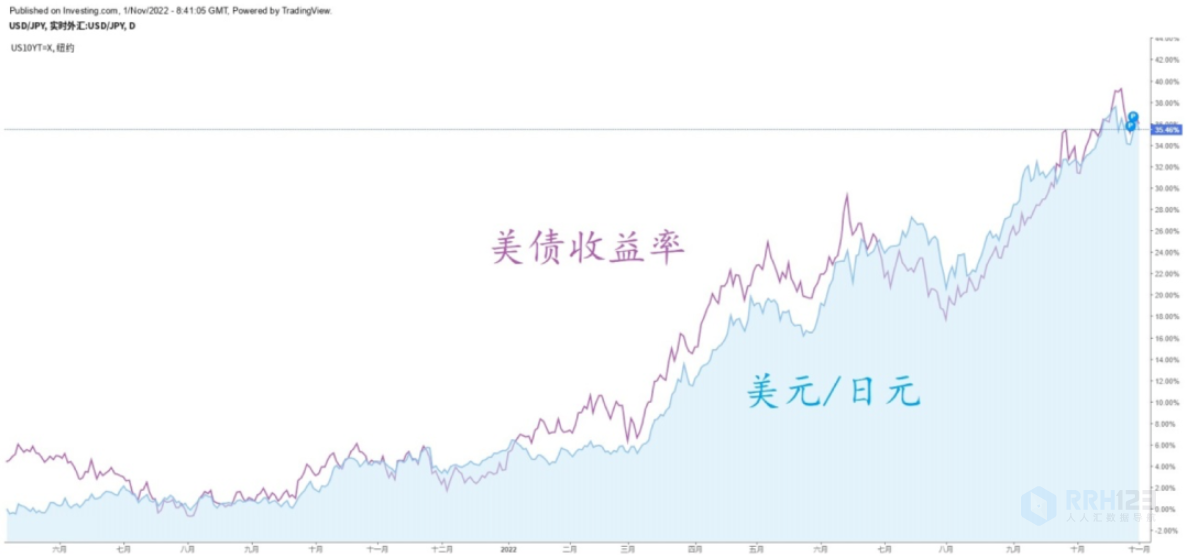

一方面,如果越传越真的欧美经济衰退变为现实,造成美债利率下滑(配合“新美联储通讯社”及联储官员近期有关“放缓加息”的言论),国际油价也可能进一步走软,从而逐步释放日元的避险属性。

▲10年期美债收益率与美元/日元汇价对比

来源:investing.com

另一方面,如果经济衰退临近,其他主要央行(尤其是自救不暇的欧洲两大央行)或停止加息甚至被迫降息,日本相对稳定的经济与货币政策将再次吸引避险资金回流。而在众多关联因素中,美国经济走弱/衰退通常能助推日元升值。

*版权说明:本文为FXTM富拓原创,转载请注明出处!