工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

激进升息对投资者有何影响?

本月稍早时候,渣打银行进一步调低了投资组合模型的整体风险水准,因为此前美联储在杰克逊霍尔年会上发出鲜明的鹰派论调。

除了日本央行之外,与会的全球其他央行官员都表示决心将政策利率调升至限制性水准,以遏制在数十年来高位徘徊的通膨,即便升息的代价是经济大幅放缓。因此,我们调低了总体均衡的全球资产配置模型中欧元区股票和成熟市场高收益公司债的配置比例,并相应调升了成熟市场投资级公司债的配置比例。从上周的政策变化来看,各大央行对于升息是认真的—欧洲央行升息75个基点,幅度之大前所未有,加拿大央行升息幅度与之相若,澳大利亚央行则升息50个基点。

英国央行预计将于下周升息50-75个基点,本周美国通膨数据公布后(尤其是如果核心通膨数据并未显著放缓的话),美联储预计会在下周升息75个基点。现在关键的问题是:央行日益鹰派的转向是否会引发全球经济衰退?如果会,已经导致全球金融环境收紧的美元升势能否持续,并且再创新高?这些问题的答案,可能会决定是应该继续降低资产配置模型的风险水准,还是应该分批布局风险更高的资产。

最近几个月全球经济衰退的机率骤然加剧,欧元区尤其如此,渣打全球投资委员会认为未来一年内欧元区发生衰退的机率在60%(相比之下,我们认为同期美国发生衰退的机率为50%)。欧元区面临双重冲击,一方面,俄罗斯天然气供应骤降引发能源危机,另一方面,欧洲央行为遏制通膨,开启了激进的升息周期。这就是为何我们将欧元区股票从“中立”下调到“不看好”。由于美联储收紧政策冷却就业市场,平抑工资上涨压力,因此美国衰退风险不断增加,故而我们寻求在投资组合中配置更高信用质量的债券—我们对高收益债的观点从“看好”下调到了“中立”,对投资级公司债的观点从“中立”下调到了“不看好”。

欧元区面临的挑战对于区外也有影响。今年欧元兑美元贬值了12%,至平价位置附近,同时创下20年新低(外加日元兑美元同期也贬值20%),是美元持续走强的主要原因之一,因为欧元在各类美元指数中占很大权重。美元走强,反之令全球金融环境收紧。虽然美元评价面过高,但我们预计未来1-3个月美元仍会走强。世界其他地方面临的重大挑战(欧洲能源危机、中国局地采取的防疫封控)也巩固了美元避险港湾的地位。美联储政策也助力美元反弹,因为市场预期本月稍晚时候美联储将再升息75个基点。

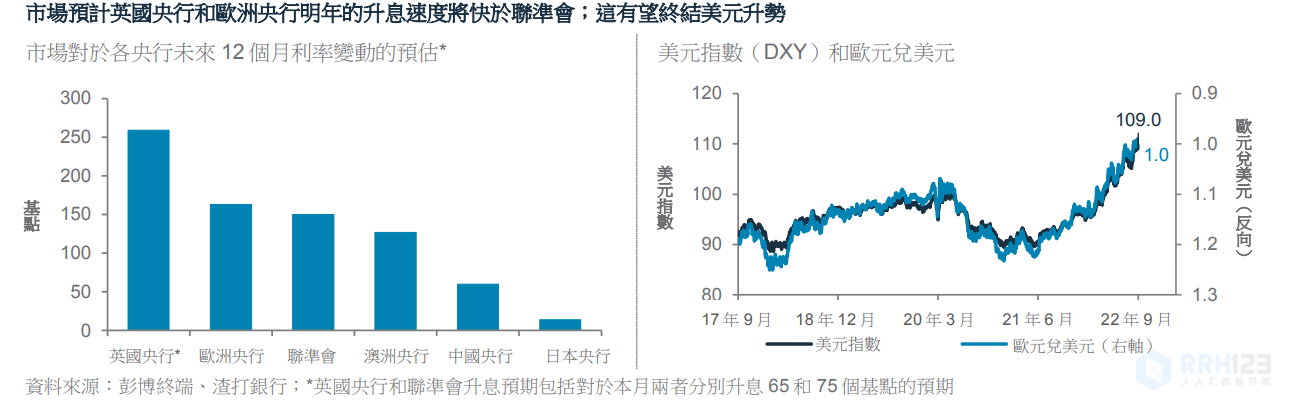

不过,越过未来的1-3个月之后,预计欧元和其它主要货币将扭转颓势,美元强势将逐渐消减。欧洲央行上周75个基点的升息行动十分果决,因为其将工作重心转向了遏制通膨的单一目标,即便代价是经济成长放缓。货币市场定价反映出对欧洲央行较包括美联储在内的其他主要央行(见图)更激进持续升息的预期(即未来12个月合计升息163个基点)。这将缩窄与美国之间的利差。此外,欧洲各国政府通过财政政策支持产业和消费者,保护其免受能源危机冲击的意愿日益强烈—上周德国推出的650亿欧元能源纾困计划便是第一步。

与之对比的是,美国在11月份中期选举后政府可能会面临重重阻力,因为届时民主党预计将失去在国会的多数席位。与此同时,即便在政府和央行大力刺激内需,加大基建支出之际,中国仍坚持严格的防疫封控措施—中秋假期期间提倡就地过节—不过10月份“二十大”之后,预计防疫限制措施将放宽。中国政策推动型的渐进式复苏,有望鼓励资本撤离美国流入他地。我们相信亚洲不含日本地区有望脱颖而出,因其传统的低评价面成为资本回流大潮中的受益者。这就是为何渣打银行偏好亚洲不含日本地区的股票和债券。