工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

通膨持续火热

美国6月份通膨高于预期,就业市场报告不如预期,进一步给市场前景蒙上阴影。这增加了世界各国央行加速收紧政策步伐的紧迫性,这反过来又增加了未来几季经济成长急剧下滑的风险。正如我们在下半年展望中所指出,现在不是针对特定资产类别过度集中配置的时候。在我们的基本配置规划上,仍看好股票、债券和另类资产的多元化布局方式。我们将继续增加对美国、欧洲医疗照护等防御类股的配置,并透过能源类股、黄金和私募资产来缓冲通膨。

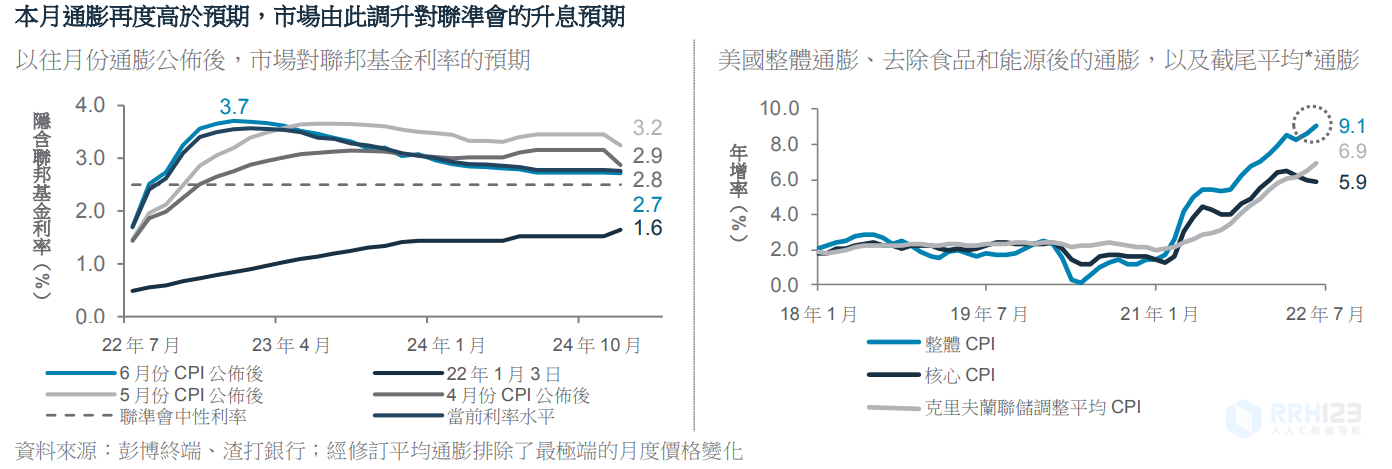

美国最新通膨数据显示整体通膨水平攀升至40年来的新高9.1%。核心通膨(不包括食品和能源)月增率上升至0.7%。通膨各分项指标均加速,我们认为,美联储7月份升息100个基点,9月份再升息75个基点的风险进一步上升。先前,美联储主席鲍威尔曾公开表示,会将抑制通膨作为第一要务,美联储只有在见到通膨持续月比下降数月之后,才会放慢升息脚步。

其他央行已经对通膨压力作出响应—加拿大央行本周升息100个基点,幅度超于预期,亚洲方面,新加坡和菲律宾央行则未等到政策会议前便出手缩紧货币政策。

值得庆幸的是,股债之间的负相关性似乎已回归,比如:最近几周,股票下跌的当周债券价格是上升的(反之亦然),因此透过多元化投资组合分散风险为重要的,这点投资人在上半年大多数时候都无法感受到。事实上,美国通膨数据出炉后,长期美国公债价格上升(收益率下跌)。美国2年期债利率一跃超过10年期债利率,两者倒挂达到2000年以来最严重的情形,预示投资人已经将美联储升息的预期提前。市场对于终端(即升息周期结束之际)利率的预期仍低于6月份是大约4%的高点(见上图),这意味着投资人相信,中期而言美国经济衰退比高通膨更令人忧虑。这可能会使得美国10年期债利率难以有效突破6月份创下的11年高点3.5%,并加快美元见顶的步伐。

美国长期债利率明显见顶,支持我们相较于传统的均衡配置,更看好多元化收益配置的观点。我们相信,整体而言,债券价格已经在很大程度上反映出了通膨上行风险以及对央行紧缩的预期,一旦经济成长下滑,债券目前的价格水平能更加或受益。我行针对稳健型风险偏好的投资人定制的收益型资产配置模型目前的收益率超过6%,达到了十多年来的最高水平。该模型将52%的资产配置于债券,28%配置于高配息股票,20%配置于非核心资产。

与此同时,中国出现新一波疫情,房地产行业再现隐患,令中国经济短期前景蒙上阴影。尽管如此,中国有政策支持不断加码的优势,不像美国和欧洲那样面临财政和货币的双重紧缩。6月份中国信贷继续加速增长,政府已经提议将2023年2.6兆元的基建融资提前至今年下半年。虽然加快融资主要将用来弥补地方政府在土地出让金方面的财政损失,但这样的信贷刺激有望支持国内工业、材料和能源股板块表现。

我们还密切关注:

(1)美国第二季财报—部分银行盈利不及预期;

(2)拜登总统的沙特之旅—沙特是否会增产石油?

(3)G20财长会议(7月17日闭幕)—俄乌局势能否借机取得突破?

(4)欧洲央行及日本央行会议—欧洲央行处境艰难,包括通膨不断加剧、经济增长风险上升、意大利再现政治危机,以及今年冬天可能出现能源危机等。我们将关注欧洲央行具体用什么方法来遏制南欧的债券收益率;

(5)美国和欧洲的采购经理人指数。