工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

核心观点

整车平台架构是车企保持竞争力的核心要素

1、平台迭代目标:提升效率,降低成本,提高利润。从手工生产->大批量生产->柔性化生产->平台化生产,目的是不断的提高生产效率,提升硬件差异化体验的同时降低成本,提高企业的产品利润率。特斯拉回归硬件标准化,另辟蹊径通过软件(智能化)实现消费者的个性化需求。

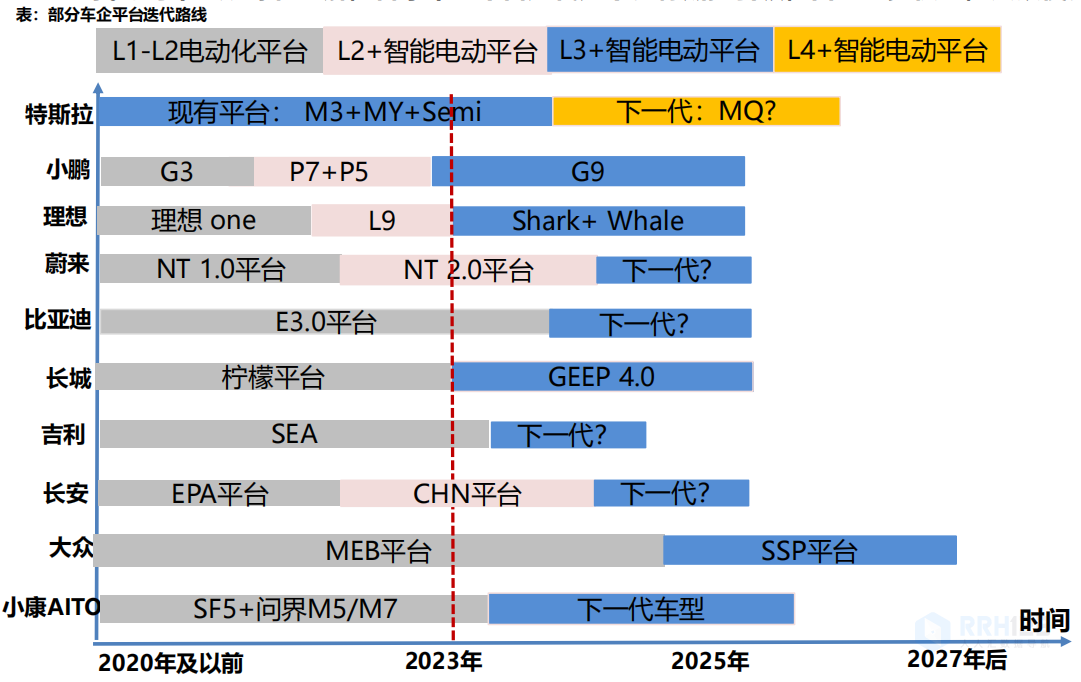

2、生产要素-核心技术-规模效应-效率指标,每轮车企生产方式变革均有重大的创新。电动智能车平台根据渗透率的提升,平均三年一个周期,持续的进行升级迭代。特斯拉引领,自主品牌小步快跑,大众为首的全球车企相对较慢。

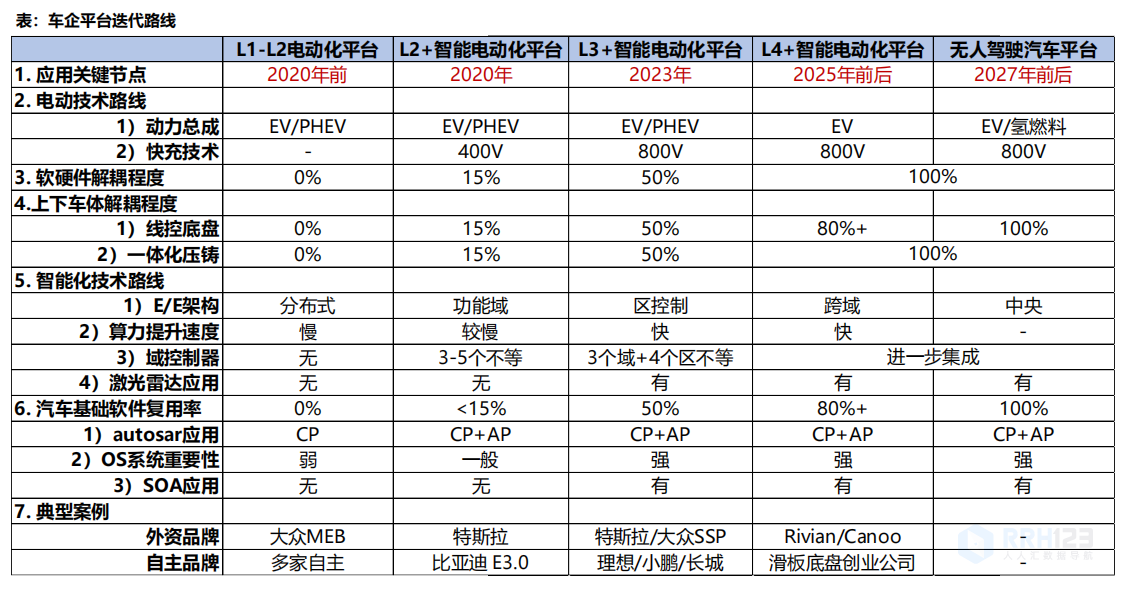

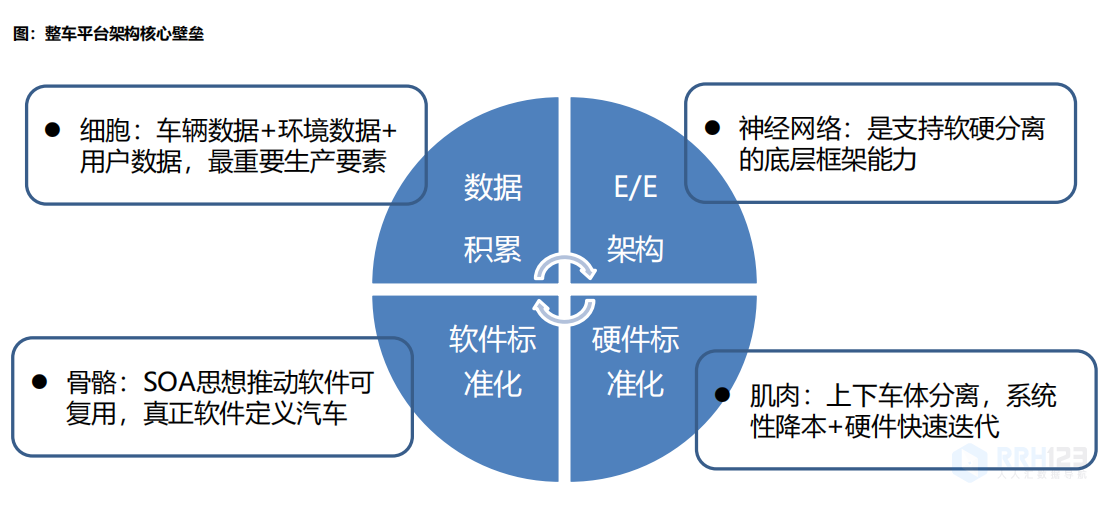

3、未来整车平台架构四大核心壁垒:1)E/E架构能力,从域集中向区域架构演进;

2)硬件标准化,加速迭代,易于模块化供应;

3)软件标准化,软件复用加速迭代,易于OTA升级;

4)数据积累,智能化是未来核心。

应对电动智能化平台变化,供应链核心满足车企四大诉求。

1、车企与供应链逐步走向专业化分工。

1)车企核心布局E/E架构、软件架构,培养模块化供应商;

2)供应链企业需要清晰的产业链定位,具备过硬的技术,满足车企快速迭代、降本的诉求。

2、迭代过程中持续升级,寻求车企四大诉求的平衡。在电动智能平台的迭代升级过程的不同阶段,供应链持续对于车企供应安全、快速响应、降低成本、质量保证四大诉求进行动态调整,在L2-L4级别的发展过程中,核心是在保证安全的基础上,保证迭代(快速响应)是首要诉求

L2~L4智能电动平台升级的诉求:1)软硬件解耦技术:E/E架构升级、域控制器、AutoSAR协议、自动驾驶/智能座舱算法、SOA架构;2)上下车体硬件解耦:线控底盘(线控制动+线控转向+空气悬挂+底盘域控制)、一体化压铸。

L2~L4智能电动平台升级带来供应链价值增量的新技术:集成式热管理、激光雷达、高压/高速/换电连接器、W/AR-HUD、ADB大灯、混合动力等。

渗透率提升+国产替代,电动智能化供应链赛道宽广。

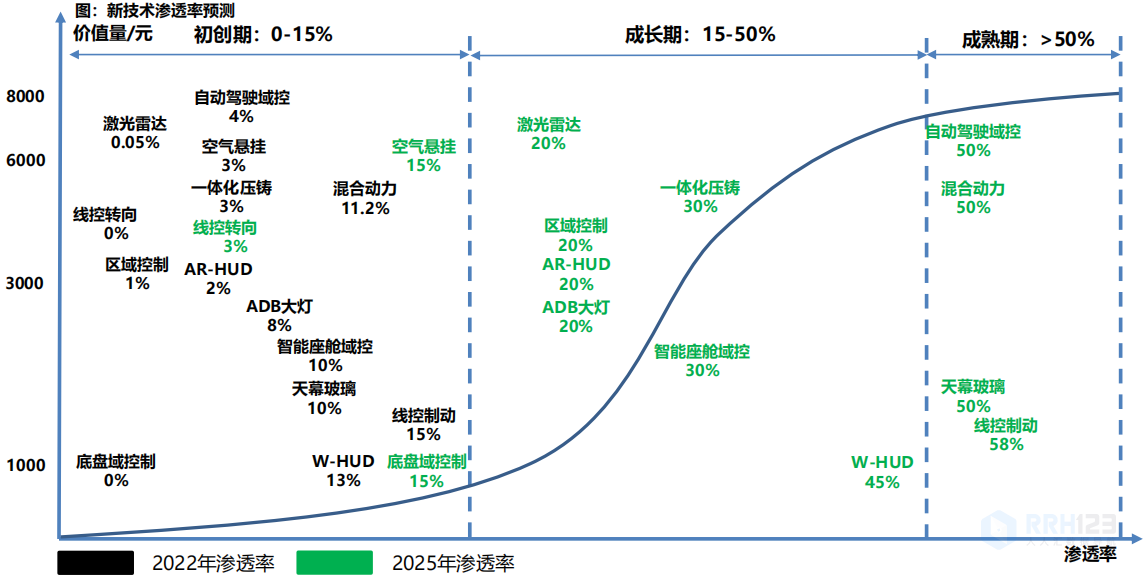

1、2022-2025年电动智能化各赛道具备最佳投资价值。截至2022年,各项新技术核心分布在1%-10%区间,处于初创期。2025年除线控转向外,绝大多数新技术渗透率预计处于15%-50%的成长期区间,具备最高的成长空间以及最大的利润体量。

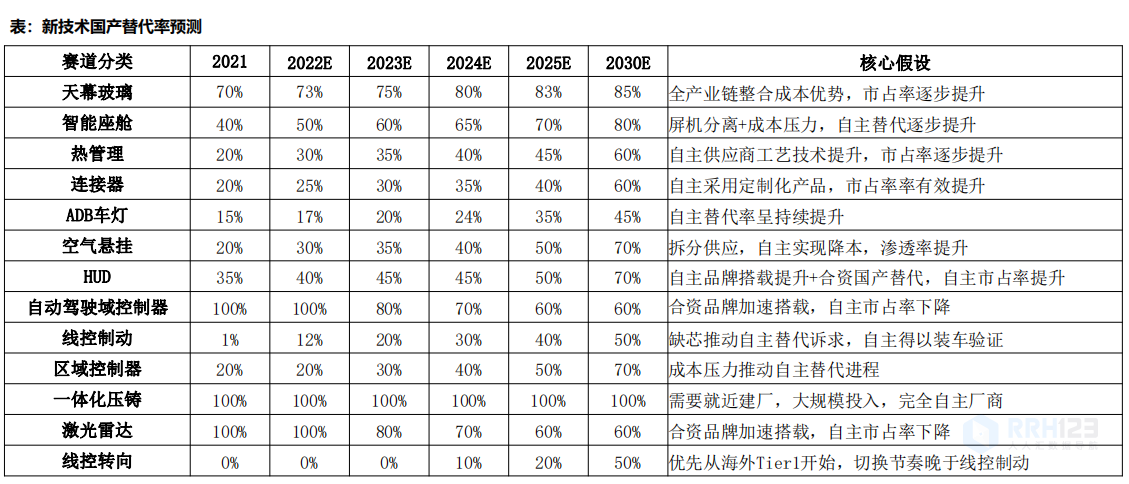

2、软硬解耦+成本压力+自主供应可控,推动国产替代率持续提升。

1)整车实现软硬件解耦之后,软件算力逐步向OEM汇集,Tier1核心获取硬件的价值增量,加速国产替代进程;

2)电动智能化维度下各项新技术装车增强了车企的竞争力的同时带来了成本上涨的压力,自主替代成为有效的降本途径;

3)在芯片供应短缺背景下,底盘类汽车电子产品(线控制动、线控转向)等成为车企实现供应链自主可控的重要领域。

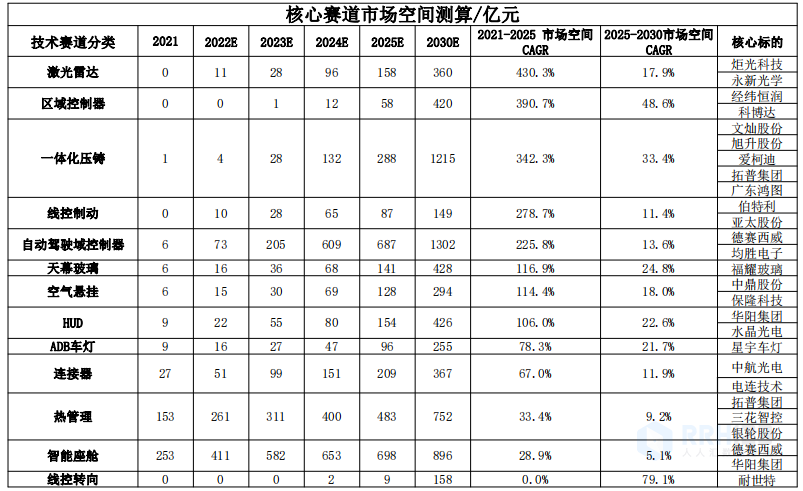

测算13个核心技术赛道2021-2025年/2025-2030年市场空间

2020-2030年4次平台架构迭代演变要点

主流车企的整车平台升级推演

未来整车平台架构的四大核心壁垒

一张图看懂汽车新技术的渗透率预测

智能化在自动驾驶/智能座舱/车身舒适域维度全面突破。

1)感知+决策+执行,自动驾驶级别不断提升;

2)智能座舱搭建专属生态系统,带来价值增量;

3)车身舒适域算法向区域控制器集中,供应链价值量随之改变。

新技术均处于初创期,2025年预计绝大多数进入成长期,极少部分进入成熟期。涉及到智能化+电动化+快速车身迭代的技术,目前渗透率均低于15%,预计2025年绝大多数技术进入成长期,渗透率快速提升,少部分进入成熟期,渗透率≥50%。

一张表看懂汽车新技术的国产替代率预测

软硬解耦带来价值量转移,供应链获取硬件价值。整车实现软硬件解耦之后,软件算力逐步向OEM汇集,Tier1核心获取硬件的价值增量,包括模块化供应及新增硬件价值,技术门槛有所下降,加速国产替代进程。

电动智能化带来成本压力,进一步推动自主供应替代。电动智能化维度下,各项新技术给消费者带来了全新的体验,增强了车企的竞争力的同时带来了成本上涨的压力,自主替代成为有效的降本途径。

芯片供应短缺背景下,供应链自主可控驱动增强。在芯片供应短缺背景下,底盘类汽车电子产品(线控制动、线控转向)等成为车企实现供应链自主可控的重要领域,2025年线控制动自主市占率有望达到40%。

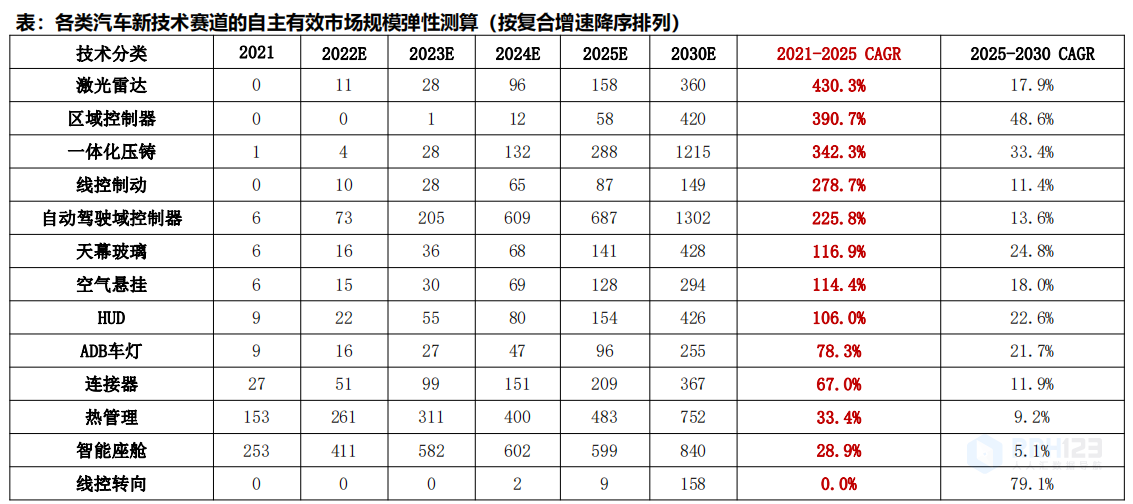

一张图看懂汽车新技术自主有效市场规模弹性

自动驾驶感知+决策+执行端弹性最大,一体化压铸具备高弹性

核心假设,市场渗透率超过30%之后,成本快速下降,自主替代率同步提升。

考虑到自主比例情况下,2021-2025年市场空间测算CAGR数据中,自动驾驶的感知端,激光雷达达到+430%,决策端自动驾驶域控制器产品达到+226%,区域控制器达到+391%,执行端线控制动达到+279%,具备较大的弹性。

一体化压铸工艺具备提升车型迭代速度,降低OEM制造成本,降低整车重量等优势,单车工艺逐步从后底板向前围板总成、C/D柱内板、电池盒、底盘持续拓展,2021-2025年CAGR为+342%。

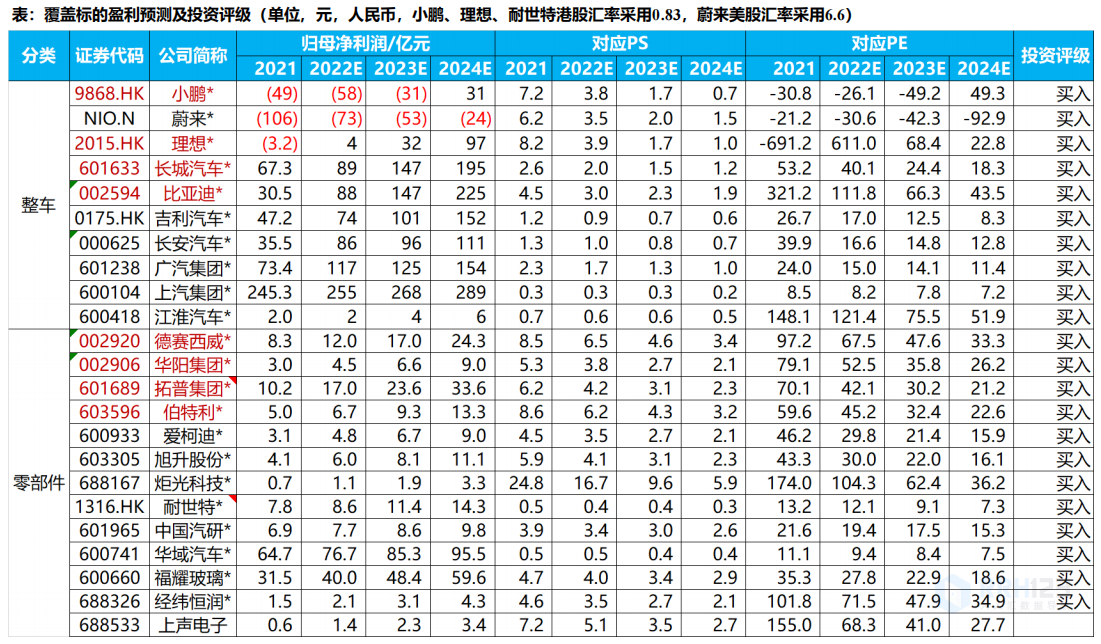

汽车各项新技术对应目前龙头的市场规模测算汇总

根据现有其它业务及高市场空间赛道营收进行拆分,并且对不同赛道的自主龙头未来的市占率进行预测,我们对不同赛道的龙头股的营收复合增速进行了测算。其中,智能化赛道的德赛西威/伯特利/华阳集团/上声电子/炬光科技2021-2025年的复合增速分别为+59%/+41%/+42%/+52%/+51%,新能源赛道拓普集团2021-2025年复合增速为+45%,一体化压铸赛道文灿股份2021-2025年复合增速为+51%。

投资建议:全面看多!超配整车+零部件!

综合短期刺激政策受益程度+中长期自身周期强势程度:优选2022年我们精选8大金股:整车【比亚迪+长城+理想+小鹏】+零部件【德赛西威+拓普集团+华阳集团+伯特利】。