工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

美国更新

周四股市重挫,因为市场恢复了近期的抛售模式,投资者再次关注看跌的基本面——增长放缓、通胀吓人以及利率大幅上升。抛售刺激了更多抛售,尽管长期美国国债被抛售且长期收益率飙升,但短期美国国债明显转向优质国债。

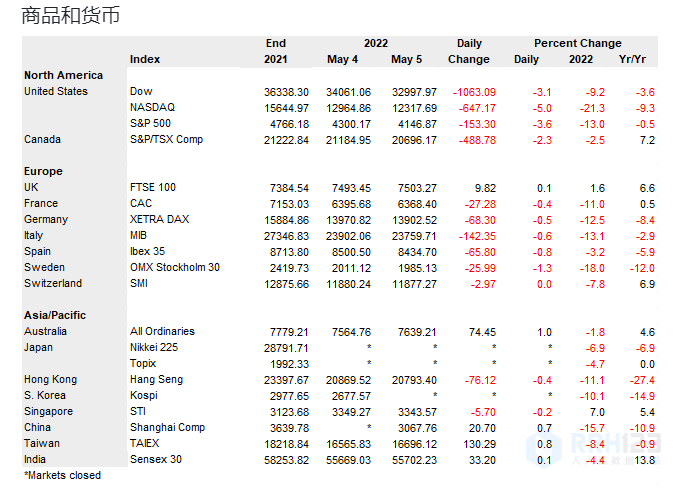

道琼斯工业平均指数下跌3.1%,标准普尔500指数下跌3.6%,纳斯达克指数下跌5.0%,令人不安。

投资者对周三对美联储政策声明的最初看涨反应感到遗憾,其中包括美联储主席杰罗姆鲍威尔表示没有考虑加息75个基点的声明。毕竟,鲍威尔的言论暗示了一条非常激进的政策收紧路径,并承认经济前景非常不确定。

股票全面亏损;权重股和其他成长股跌幅最大,包括熟悉的股票:亚马逊下跌7.6%,苹果下跌5.6%,微软下跌4.7%,谷歌下跌4.8%。非必需消费品、通信服务和金融业也受到打击。表现最好的是防御性股票,包括债券代理、电信、能源和食品。

在关注的公司中,电子商务股票在Etsy的惨淡指引下表现糟糕,下跌17%,Ebay下跌12%,Shopify下跌15%。

美国非农生产率意外大幅下降7.5%(75年来最差表现)和单位劳动力成本意外飙升11.6%的消息加剧了吸引市场注意力的丑陋通胀叙事。

在关注的公司中,Twitter是一个罕见的亮点,在有报道称Elon Musk获得了新的融资以帮助他收购该公司后,Twitter上涨了2.7%。

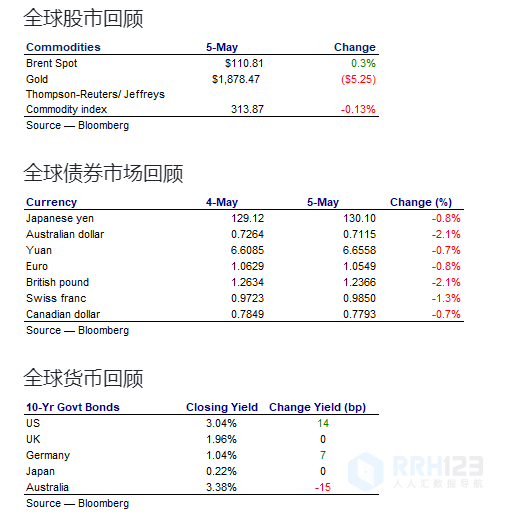

这些价格数据反映了美国东部时间下午4:00的观察结果:日期布伦特现货原油上涨29美分至110.81美元,而现货黄金下跌5.25美元至1,878.47美元。美元兑大多数主要货币大幅上涨。美国30年期国债收益率上升13个基点至3.13%,而10年期国债收益率上升14个基点至3.04%,均大幅攀升。

欧洲更新

由于华尔街的损失打压欧洲市场,股市回吐了早盘涨幅。全欧洲斯托克指数下跌0.7%,德国DAX指数下跌0.5%,法国CAC指数下跌0.4%,富时100指数上涨0.1%。

大多数行业下跌,旅游和休闲、银行、保险、汽车和零部件、个人和家庭用品、零售、基础资源、金融服务和公用事业等领域亏损严重。表现最好的是房地产、石油和天然气以及医疗保健。

在繁忙的财报日,空客上涨6.3%,壳牌上涨2.3%,百威英博在公布财报后上涨1.4%。汽车类股中,宝马下跌2.9%,瑞士再保险因盈利令人失望而下跌5.4%。

正如预期的那样,英格兰银行将加息25个基点,尽管其政策委员会的三名成员支持更激进的50个基点的加息。该银行警告说,能源价格飙升会带来衰退风险。

亚洲更新

亚洲股市周四收盘涨跌互现,此前市场回吐了受美联储政策消息发布后华尔街反弹的鼓舞。东京和首尔继续放假。

中国股市的宏观风险因素被分开。积极因素包括中国人民银行新承诺提供政策支持和缓解美联储主席鲍威尔似乎排除未来加息75个基点的言论。负面因素包括疲弱的中国经济数据,中国PMI服务业指数从3月份本已疲弱的42.0降至4月份的36.2。

中国沪深300指数下跌0.2%,上证指数最终上涨0.7%。香港股市回落,恒生指数下跌0.4%。在美国上市的香港大型科技股受到消息称,美国证券交易委员会将京东和80多家中国公司列入其因未达到美国审计规则而在美国暂时面临退市的公司名单。

印度股市抹去早盘涨幅,收盘几乎持平,BSE Sensex上涨0.1%。华尔街在美联储之后的反弹最初提振了股市,但随着投资者努力应对通胀和利率上升的威胁,抛售回归。在印度储备银行出人意料地加息后,Sensex指数周三下跌2.3%。

华尔街的科技股上涨和大宗商品上涨提振了澳大利亚股市,所有普通股指数上涨1.0%。科技、能源、公用事业和房地产投资信托基金表现出色,而金融、必需消费品和电信则落后。

展望未来

在亚太地区,新加坡采购经理人指数、中国商品贸易、台湾消费者物价指数和澳大利亚储备银行的货币政策声明将到期。在欧洲,瑞士失业率、德国工业生产、英国哈利法克斯房价、意大利零售销售和英国PMI建设报告都在计划中。在北美,美国就业、美国消费信贷、加拿大劳动力调查和加拿大Ivey PMI报告即将发布。