工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

钾是农作物生长三大必需的营养元素之一,具有增强农作物的抗旱、抗寒、抗病、抗盐、抗倒伏的能力,对作物稳产、高产有明显作用,因此几乎每种作物都需要适量施用钾肥。全球超过一半用量的钾肥用于果蔬、谷物和油籽作物,其余主要用于棉花、咖啡、烟叶、棕榈油和糖类等经济作物的增产增收,钾肥被誉为“粮食中的粮食”。

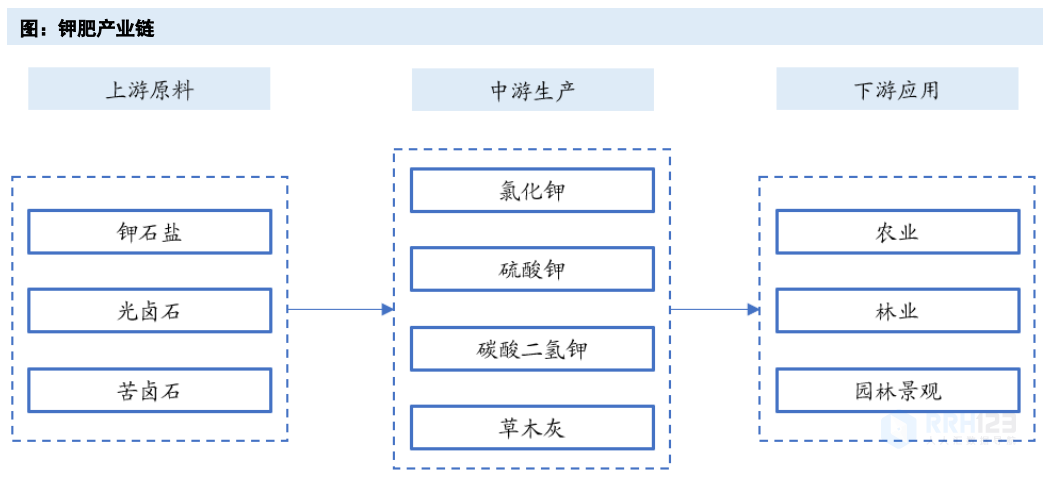

钾肥主要品种包括氯化钾、硫酸钾、硝酸钾以及硫酸钾镁,其中氯化钾由于其养份浓度高,资源丰富,价格相对低廉,在农业生产中起主导作用,占所施钾肥数量的95%以上。一般将钾肥按照K2O形式进行折算统计,1吨氯化钾折0.631吨K2O,1吨硫酸钾折0.595吨K20。

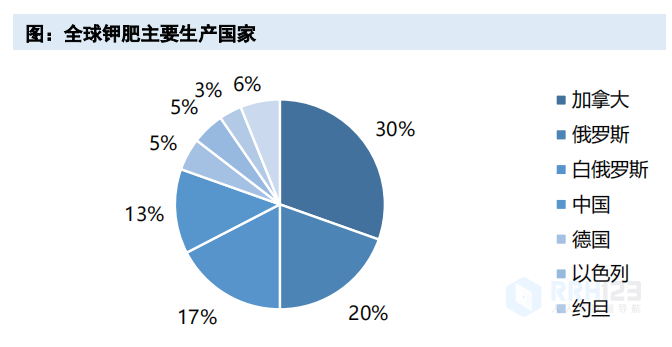

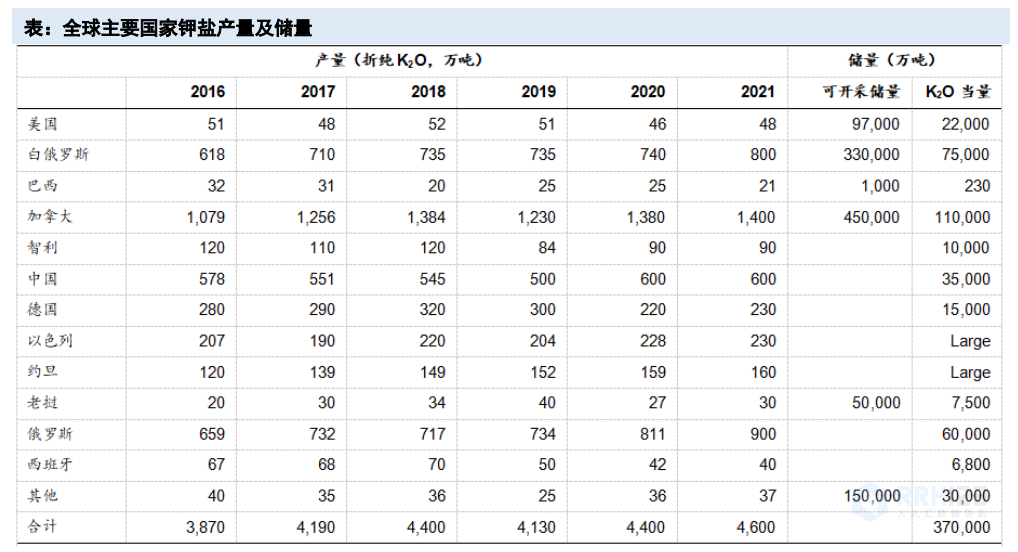

从分布来看,全球钾资源储量高度不均,俄罗斯、加拿大和白俄罗斯是储量前三国家。据USGS统计,全球探明钾盐(折K2O)资源量大约2500亿吨,探明储量(折K2O)大约37亿吨。其中加拿大、俄罗斯和白俄罗斯为全球储量最高的3个国家,合计约占全球钾盐资源总储量66%以上,其中俄罗斯、加拿大和白俄罗斯占比分别达到29.7%、20.3%、16.2%。中国仅占比9.5%。

从行业增速来看,据IFA在2019年统计并预测,2019至2021年全球钾盐供应将由4750万吨增加至5000万吨K2O,合计增长约5%,并预计2019至2021年全球钾盐需求(包括肥料使用和工业消费)将分别扩大1.2%和1.7%,由2019年约4200万吨扩大至2021年4290万吨K2O。但实际上由于疫情的爆发,全球粮食恐慌导致各国大力发展农业,导致需求远高于IFA预测,自2021年以来,钾肥行业景气度持续提升。

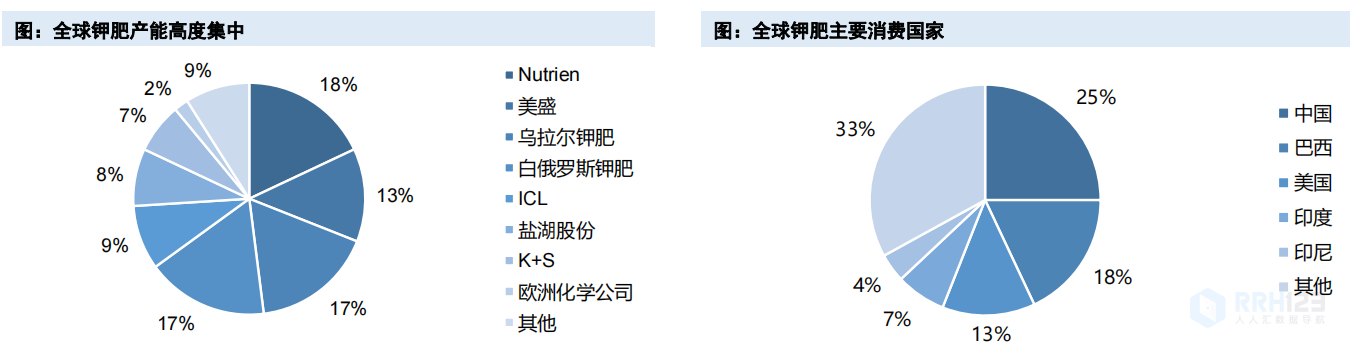

从市占率来看:在全球钾资源高度集中的背景下,全球钾肥行业形成了寡头垄断的产业格局。2013年以前,国际钾肥分为3大联盟:(1)BPC(白俄罗斯钾肥、乌拉尔钾肥组成的产业联盟);(2)Canpotex(加钾、美盛、加阳组成的产业联盟);(3)以色列ICL与约旦APC组成的联盟。其中Canpotex和BPC掌握全球定价话语权,形成寡头垄断格局。2013年乌拉尔钾肥以白俄罗斯钾肥违反联盟销售协议为由退出BPC后,国际钾肥定价模式洗牌。寡头销售策略从“价格优先”变为“份额优先”,钾肥价格急剧下跌,并进入长期低迷期。

国际钾肥市场仍由少数处于支配地位的企业所垄断,全球海外前七大钾肥生产企业加拿大Nutrien(加钾、加阳2017年合并)、美国美盛、乌拉尔钾肥、白俄罗斯钾肥、德国K+S、以色列ICL、欧洲化学公司Eurochem的全球产能占高达83%。国内钾肥价格除受国内市场供求影响和政府调控外,主要受到国际钾肥价格的影响。

从我国钾肥情况来看,我国钾盐资源严重不足,钾盐资源以含钾卤水为主,95%集中在青海柴达木盆地与新疆罗布泊,目前我国在开发利用的可溶性钾资源主要有四部分:(1)青海柴达木盆地的钾资源;(2)新疆罗布泊的钾资源;(3)云南江城的固体矿资源;(4)海水苦卤的开发利用

国内钾肥资源供给不足,进口依存度超过50%。海关总署数据显示2021年,我国钾肥产能约860万吨/年,产量约650万吨,同比降低7.7%,进口量756.6万吨,同比下降13.4%,出口量22.6万吨,同比增加2.4%,我国是全球最大的钾肥需求国,对外依存度超过50%,表观消费量达到1384.0万吨,同比降低11.1%(此处未考虑库存变化)。

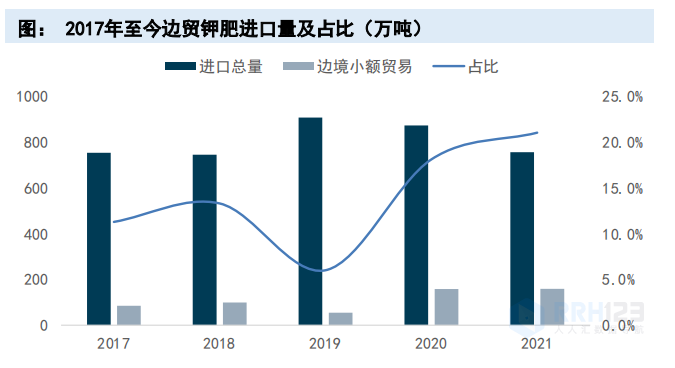

根据隆众资讯数据,2022年1季度国内钾肥产量205.2万吨,同比下降约10.5%,2022年1-2月份中国氯化钾总进口量在146.0万吨,同比增加约1.4%,其中边贸进口氯化钾总量在22.1万吨,同比减少44.3%,降幅较为明显。

我国钾肥进口主要来自加拿大、俄罗斯、白俄罗斯,以色列、约旦、老挝三国进口量也较大,我国钾肥超过80%进口量来自加拿大、俄罗斯、白俄罗斯三国,2021年全年进口756.6万吨,其中加拿大、俄罗斯、白俄罗斯进口量分别为207.2、225.4、175.0万吨,分别占比27.4%、29.8%、23.1%,合计占比80.3%。以色列、约旦、老挝进口量分别为65.4、35.3、41.7万吨,其中老挝由于中资企业扩产投放,进口量同比大幅增长225.9%,未来是海外进口的核心增量之一。

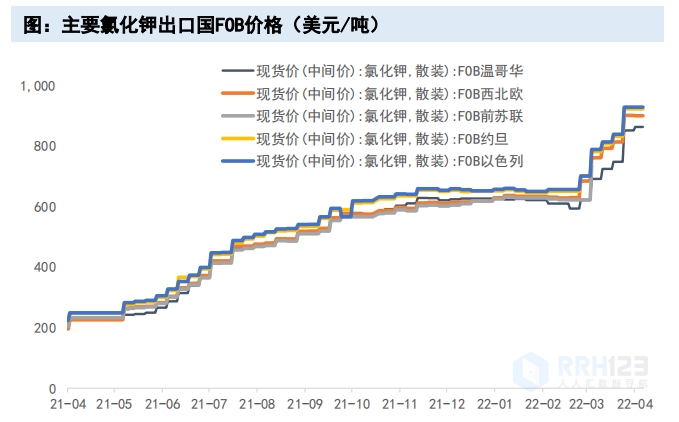

我国钾肥依赖海外,但是白俄罗斯受到欧盟、美国制裁,立陶宛2月1日起正式禁止白俄罗斯钾肥过境,导致钾肥货物流通暂停;俄罗斯受地缘政治冲突影响,2022年3月初俄罗斯工业和贸易部建议俄罗斯化肥公司停止出口,受这些消息影响,海外钾肥价格逐渐上涨,巴西钾肥价格由2021年4月380美元/吨上涨至2022年2月的800美元/吨,近期价格跳涨至1100-1200美元/吨;东南亚地区钾肥价格由2021年4月300美元/吨上涨至2022年2月的600美元/吨,近期价格跳涨至750-900美元/吨。

尽管政策上,2022年3月下旬,为了保障今年的春耕生产需要,中化集团、中国农业生产资料集团、中国化工建设有限公司将向市场陆续投放100万吨国家储备钾肥,国储钾肥投放指导价格为4450元/吨,预计国储钾肥投放时间持续至2022年6月底。

但国储2022年下半年面临进一步收储任务,下半年国内钾肥供需紧平衡。国储钾肥储备量为150万吨,此次释放100万吨国储钾肥后,国储钾肥存量预计不高于50万吨,下半年将面临新一轮收储任务。2020年钾肥储备为150万吨,其中要求进口肥比例不低于80%。2022年中国钾肥大合同价格为590美元/吨CFR,远低于巴西、东南亚等海外地区钾肥价格,我们中国钾肥进口保量难度较大,加之国储至少100万吨收储需求,2022年下半年国内钾肥供需紧平衡。

盐湖股份和亚钾国际是我国钾肥生产的重要企业

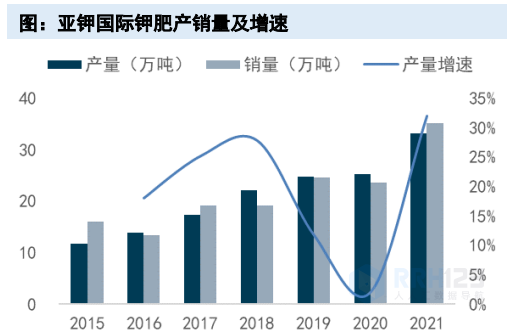

亚钾国际:2022年100万吨/年钾肥改扩建项目达产,钾肥量价齐升公司充分受益。公司现有老挝甘蒙省35平方公里钾盐采矿权,钾盐矿总储量10.02亿吨,折纯氯化钾1.52亿吨。公司2021年全年营收8.33亿元(+129.4%),产量33.2万吨(+31.9%),销量35.0万吨(+48.9%),100万吨/年钾肥改扩建项目已于2022年3月达产,2022年全年产销量有望达到100万吨。2021年公司海外收入占比达到71.6%,主要销往东南亚地区,东南亚是全球钾肥主要消费市场之一,目前价格在750-900美元/吨CFR,高于国内590美元/吨CFR,钾肥在东南亚销售具备更大价格弹性。

持续推进彭下-农波钾盐矿收购工作,扩大钾盐矿资源储备。正在推进彭下-农波村地区179.8平方公里钾盐矿收购工作,与现有钾盐矿区相连,钾盐矿总储量约39.35亿吨,折纯氯化钾约6.77亿吨。公司“委托代建”方式启动200万吨扩建,计划在3-5年将产能提升到300万吨以上,打造世界级钾肥供应商。

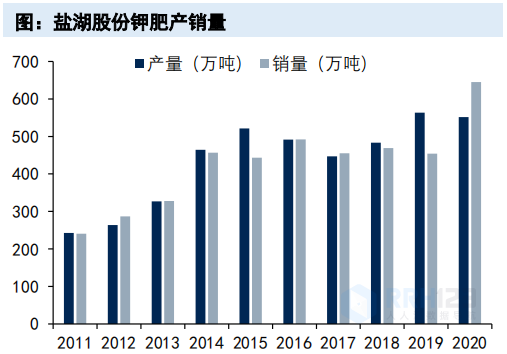

盐湖股份:公司是国内最大的钾肥和盐湖提锂生产企业。公司依托青海察尔汗盐湖得天独厚的战略资源优势,在盐湖资源开发方面有非常重要的战略地位,成为国内钾肥和盐湖提锂双龙头企业。公司现有氯化钾产能550万吨/年,是国内最大的氯化钾生产企业,占国内总产能比重超过60%;现有碳酸锂产能3万吨/年,是国内最大的盐湖提锂生产企业,具有较强成本优势,且仍有极大的扩产潜力。