工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

美国更新

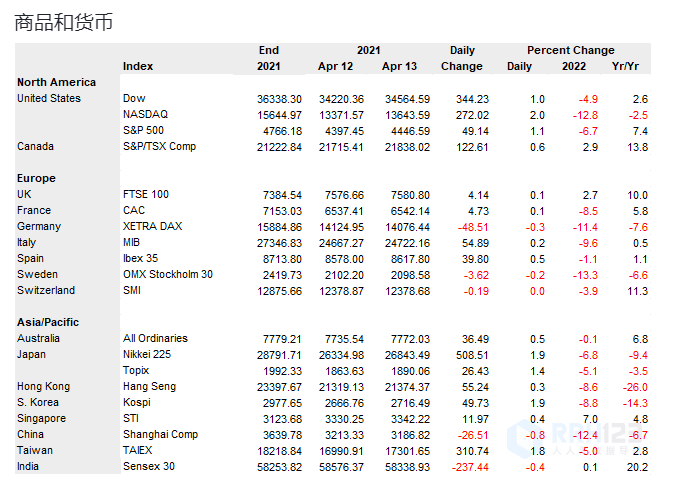

周三,对成长型股票的逢低买入和精选的正面收益消息提振了股市。道琼斯工业平均指数上涨1.0%,标准普尔500指数上涨1.1%,纳斯达克指数上涨2.0%。

大型股在债券收益率下降的帮助下反弹,因为在美国生产者价格报告再次出现通胀上行意外后,投资者似乎买入了通胀峰值的故事。大型股中,亚马逊上涨3.2%,谷歌上涨1.5%,苹果上涨1.6%。最佳行业包括技术和非必需消费品,以及能源和工业。

在达美航空上涨6.2%后,包括航空公司在内的重新开盘股票上涨,称随着Omicron的消退,其前景正在改善。美国航空上涨11%。其他重新开放的行业取得进展,包括餐馆和邮轮公司。

金融股落后于摩根大通,下跌3.2%,报告利润低于预期,因为它增加了贷款损失准备金。防守端也落后,包括医疗保健和公用事业。

在关注的公司中,制药公司艾伯维(AbbVie)在其总裁辞职后下跌了4.2%。Bed Bath&Beyond股价下跌1.2%,原因是收益和收入不及预期,而且人们普遍对通胀和消费者需求放缓发出警告。积极的一面是,工业用品公司Fastenal因盈利超过预期而上涨2.2%。

经济新闻方面,美国3月份生产者价格指数涨幅超过预期,较2月份上涨1.4%,而《经济日报》调查的普遍预测为1.1%。2月上修至0.9%。在12个月的基础上,该指数以11.2%的涨幅超过预期,高于2月份的10.3%。

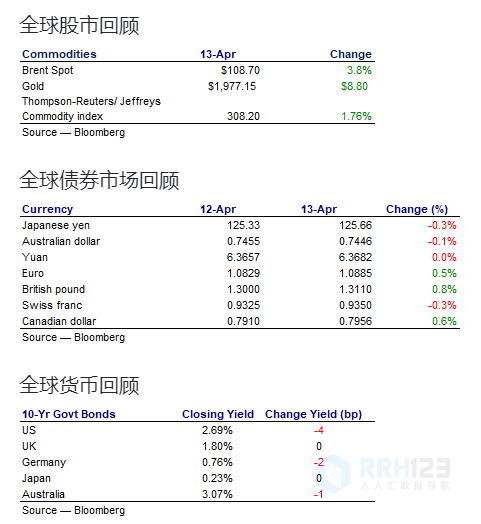

这些价格数据反映了美国东部时间下午4:00的观察结果:即期布伦特现货原油上涨4.18美元至108.70美元,而现货黄金上涨8.80美元至1,977.15美元。美元兑主要货币涨跌互现。美国30年期国债收益率下降2个基点至2.80%,10年期国债收益率下降4个基点至2.69%。

欧洲更新

由于乌克兰冲突的负面消息导致商品价格再次上涨,周三股市涨跌互现。全欧洲斯托克指数持平,德国DAX指数下跌0.3%,法国CAC和英国富时100指数均上涨0.1%。

由于投资者关注俄罗斯总统弗拉基米尔·普京关于乌克兰和平谈判处于“死胡同”的评论、俄罗斯军队正准备对乌克兰东部发动新一轮袭击的报道,以及美国及其盟国正在扩大对乌克兰的致命军事支持的消息,商品价格上涨.

随着投资者准备迎接更多公司就通胀和供应链效应打击利润以及利率快速上升的影响发出警告,市场在进入财报季时显得谨慎。

在股票行业中,科技股落后,房地产、保险和食品饮料股也落后。积极的一面是,随着商品价格上涨,能源和基础资源表现优于大宗商品。

在新闻中的公司中,网络防御公司Darktrace尽管收入指引有所改善,但仍下跌12%,运动服装巨头阿迪达斯在分析师下调评级后下跌1.5%,零售商乐购在谨慎指引后下跌4.0%。上涨股中,意大利电信上涨3.0%,因有报道称其消费者服务业务有新竞标者。Electricite de France因报告可能出售其可再生能源业务而上涨2.4%。

亚洲更新

随着科技股反弹,除中国以外的亚太股市周三上涨。

由于投资者等待政府支持新刺激措施的报道,中国股市表现落后。中国商品进口意外下降的消息增加了反疫情封锁正在损害经济的印象。中国沪深300指数下跌1.0%,上证指数下跌0.8%。香港恒生指数上涨0.3%。能源股表现优于医疗保健股。

成长股和其他科技股带动日本股市反弹,几乎所有板块均走高。日本日经225指数上涨1.9%,东证指数上涨1.4%。在美国消费者价格数据提振风险偏好后,债券收益率下降。

以科技股为主的韩国KOSPI上涨1.9%,台湾Taiex上涨1.8%。印度BSE Sensex指数下跌0.4%。

大宗商品价格上涨提振澳大利亚股市,所有普通股指数上涨0.5%。能源和矿业股以及非必需消费品和公用事业股领涨。落后的是房地产投资信托、信息技术和电信。

展望未来

在亚太地区,韩国银行和新加坡金融管理局将发布政策公告。经济数据方面,新加坡的国内生产总值和澳大利亚劳动力调查即将公布。在欧洲,瑞士生产者和进口价格以及欧洲央行的政策公告都在日程安排中。在北美,美国初请失业金人数、美国零售销售、加拿大制造业销售、美国进出口价格、美国商业库存和美国消费者信心报告随时可用。