工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

面对高通胀,专注高素质而估值合理的板块

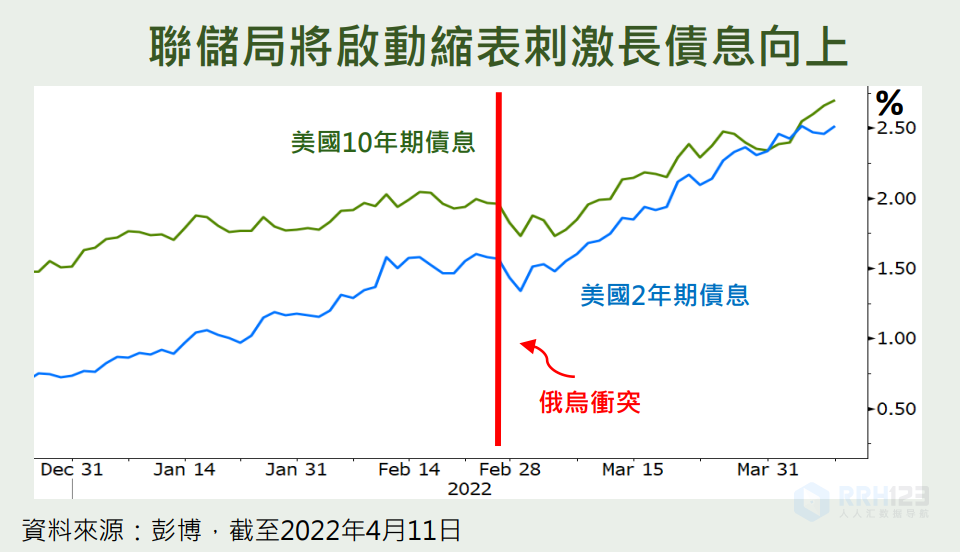

美联储鹰派言论持续发酵,下月议息后局方或启动缩表,带动美国国债长债息向上,10年期债息更升至2.7%。本周市场关注美国通胀数据,市场预期美国3月份CPI将按年上升8.4%,较2月份的7.9%为高。假若数据超过市场预期,长债息势必进一步上升,相对一些低估值板块,个别估值较高的大型科技增长股表现或较逊色。

欧美面对几十年未见的高通胀压力,跟随大市波动的一般传统股债投资组合,料未来仍然要面对通胀高企造成股债估值下降及盈利下调等风险,于欧美股市的部署上,目前或适合加入某些高质素而又估值合理的板块于配置内,其中一例子是环球基建板块,包括公用事业、油气管道、收费公路、机场港口、电讯基建和数据中心等。面对高通胀环境,可以是商品以外另一类的投资选择。

新西兰元从近月高位调整后能否重拾升势?

俄乌危机令商品价格高企,且对华自贸协定上周新升级,有利新西兰出口收益,加上新西兰提前全面开放边境,皆利好新西兰元。惟受联储局未来或大幅加息影响,美元强势令上周新西兰元走势一度出现调整

市场聚焦自去年10月以来已加息3次的新西兰央行,本周三议息后预期将再加息半厘,且年内加息步伐持续。重点关注新西兰央行对经济及利率前景的取态,面对楼价及通胀上升压力持续,若其倾向未来更急进地加息,将有望为新西兰元走势提供新一轮上行动力。

为什么市场对第一季美国企业的业绩预期远低于过往预期?

美国蓝筹企业的季度业绩公布期即将展开,多间大型银行将于本周公布首季业绩,而根据RefinitivIBES综合截至4月8日的统计数据显示,市场预期标指成分股首季盈利(混合已公布及预测)按年升幅为6.1%,与去年首季的5 2.8%或第四季的3 2.1%按年升幅相比起来,升幅相对非常少。

目前市场的预期不高,除了是因为去年的业绩受惠于2020年的低基数效应外,也反映商品价格高企、债息与劳动成本上升等皆是市场对企业业绩的忧虑,市场也关注业绩指引及回购计划等其他方面情况。

美联储的鹰派言论持续发酵,局方于下月议息后或启动缩表,而且缩表速度或较市场预期快,长债息因此受到支持,美国10年期债息升穿2.7厘,本周市场关注美国通胀数据,市场预期美国3月份消费物价指数将按年上升8.4%,较2月份的7.9%为高。假若通胀进一步恶化,不排除美联储会以大幅度加息及缩表以遏抑通胀,届时美长债息或有进一步的上升空间。

美联储可能更大幅度加息的前景推动美元指数上周一度升穿100大关。市场关注本周三美国将公布3月通胀数字,若年通胀如市场估计攀至8%以上,料将进一步强化美联储加快加息缩表之预期,推动美元升势。

本周三大央行将分别议息,市场预期新西兰及加央行均有机会加息半厘,欧央行则按兵不动,重点关注央行取态,偏鹰言论及乐观预期将有望支持相关货币表现。