工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

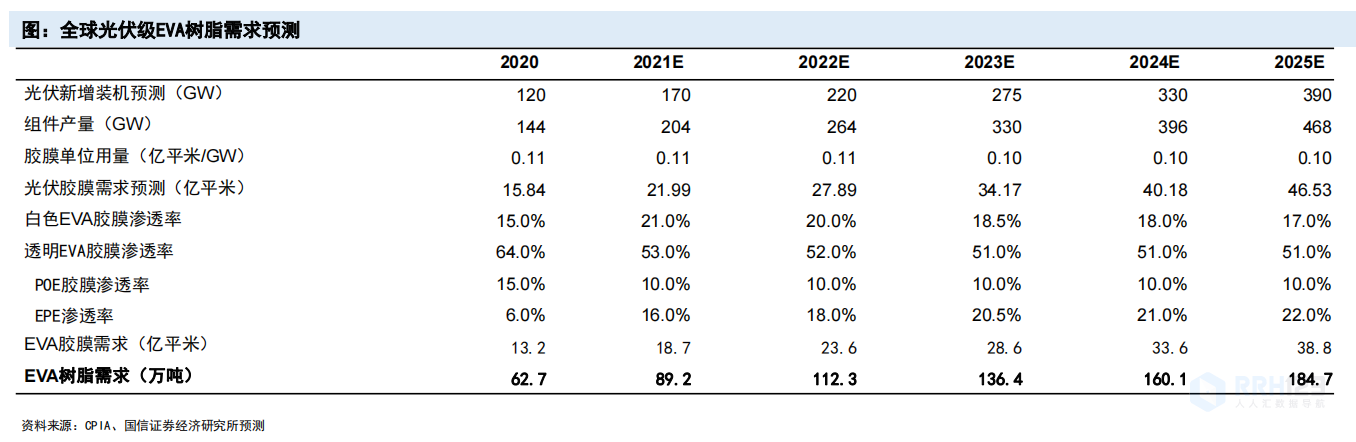

一、光伏:E V A(乙烯-醋酸乙烯共聚物)

乙烯-醋酸乙烯共聚物(EVA)是由乙烯(E)和醋酸乙烯(VA)共聚得到的乙烯醋酸乙烯酯共聚物,通常VA含量在5%-40%。VA含量越低,EVA性质越接近低密度聚乙烯(LDPE);VA含量越高,EVA性质越接近橡胶。与聚乙烯(PE)相比,EVA由于在分子链中引入醋酸乙烯单体,从而降低了高结晶度,提高了韧性、抗冲击性、填料相溶性和热密封性能,被广泛用于发泡鞋材、功能性棚膜、包装模、热熔胶、电线电缆及玩具等领域。

EVA属于先进高分子材料行业-高性能树脂-高性能聚烯烃塑料。因其具备高透明度和高粘着力,适用于玻璃和金属等各种界面;而良好的耐环境压力使其可以抵抗高温、低温、紫外线和潮气。我国EVA树脂主要用于光伏胶膜、发泡料、电缆料、涂覆、热熔胶以及农膜等。随着我国光伏产业、预涂膜技术和无卤阻燃电缆的发展,光伏胶膜、涂覆、电线电缆已成为EVA树脂的重要下游,在未来我国产业升级的过程中,应用于光伏封装胶膜、薄膜、预涂膜及电缆生产等新兴技术应用中的高端EVA树脂产品需求将进一步增大。

光伏胶膜是光伏组件重要封装材料,约占光伏电池组件成本5%。光伏胶膜是光伏电池组件的内封装材料,应用于电池组件封装的层压环节,它覆盖电池片上下两面,和上层玻璃、下层背板(或玻璃)通过真空层压技术粘合为一体,构成光伏组件。光伏胶膜是以树脂为主体材料,通过添加交联剂、抗老化助剂,经熔融挤出、流涎成膜而得。

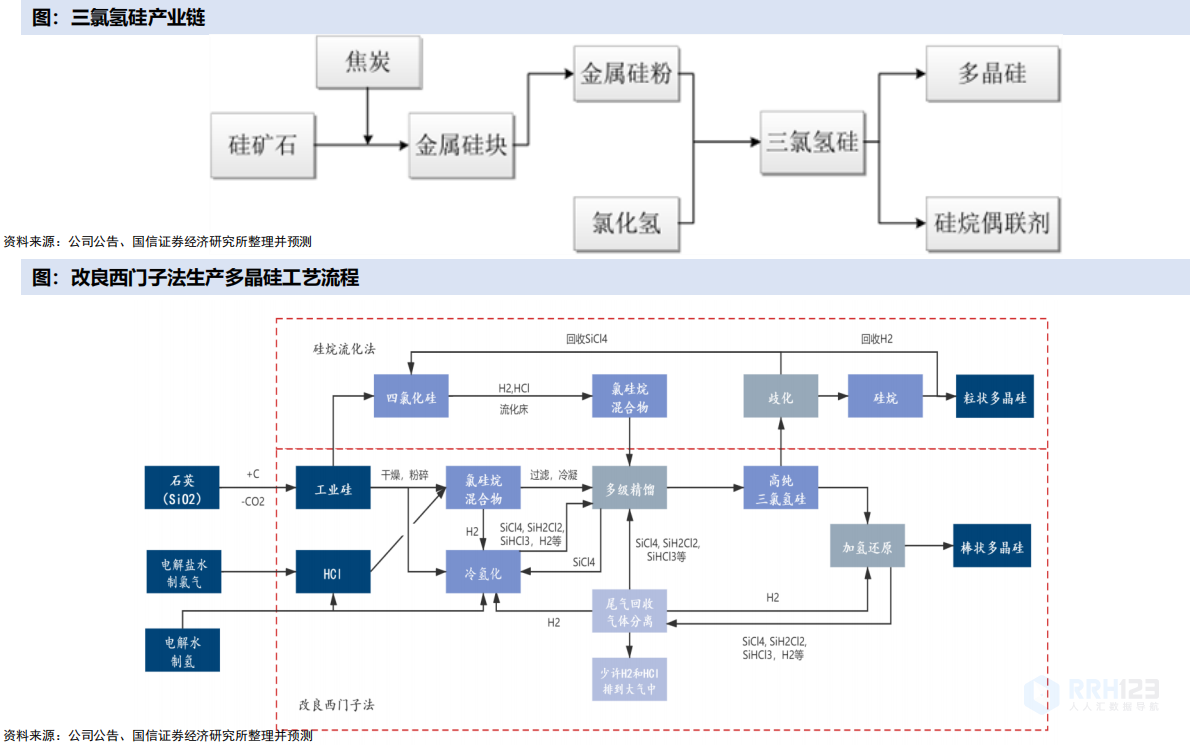

二、光伏:三氯氢硅

三氯氢硅主要用于生产多晶硅、硅烷偶联剂

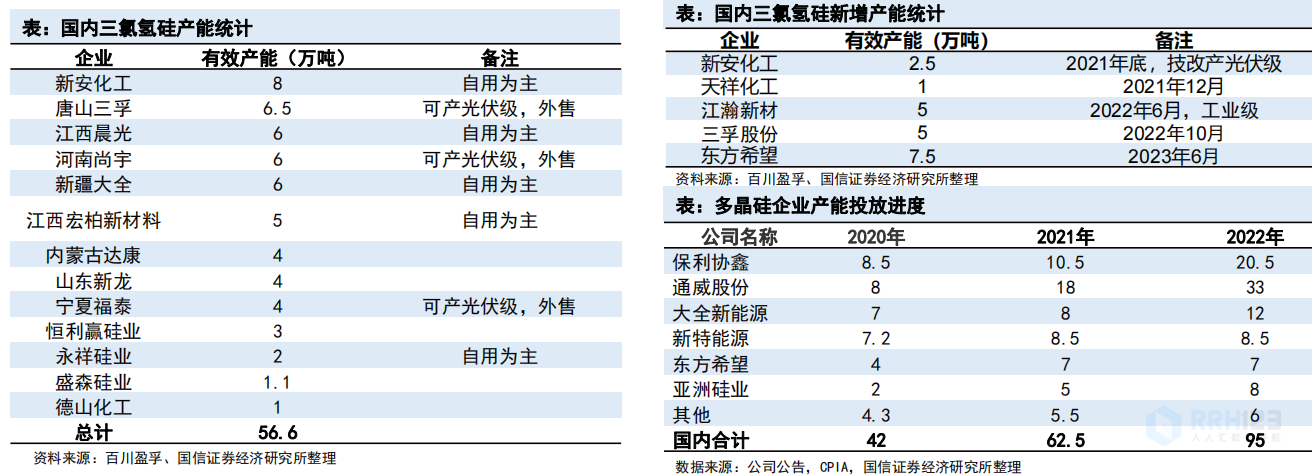

据百川盈孚数据,目前我国三氯氢硅有效产能共56.6万吨(包含下游企业自产自用部分),较2020年和2019年分别减少3万吨、9万吨,供需格局进一步改善。2021年全年,我国三氯氢硅产量约为40万吨(外售量,不包含下游企业自产自用部分),开工率约74%,但剔除配套下游多晶硅与硅烷偶联剂的企业,我们预计实际开工率在90%以上。根据上海有色网统计,2021年外售光伏级三氯氢硅产量约20万吨,在建产能约12.5万吨,但预计2022年内有效产量只有1-2万吨,光伏级三氯氢硅应用于多晶硅生产,用途包括(1)首次投料开车的一次性需求,需求量约为总产能20%;(2)连续生产过程中补氯需求,需求量约为总产量的20%-30%。2021-2022年国内多晶硅新增产能约43万吨,2021年投产约9万吨,2022年预计仍将有34万吨产能投放。

随着下游光伏需求快速增长,光伏级三氯氢硅将持续供给紧缺。供给端来看,国内目前规划/技改/在建三氯氢硅产能合计17.5万吨,新增产能以光伏级产能为主,其中22/23年增量预计10/7.5万吨。三氯氢硅原料需要氯气或氯化氢,一般需要配套氯碱装置,但由于目前氯碱装置扩产受限,成为三氯氢硅扩产的阻碍之一。

需求端来看,光伏级三氯氢硅应用于多晶硅首次开车、连续生产。用途包括(1)首次投料开车的一次性需求,需求量约为总产能20%;(2)连续生产过程中补氯需求,需求量约为总产量的20%-30%。2021-2022年国内多晶硅新增产能约43万吨,2021年投产约9万吨,2022年预计仍将有34万吨产能投放,保守按照20%首次开车+20%补氯消耗计算,对于三氯氢硅需求增量约10万吨以上。我们认为今明两年三氯氢硅供需依旧紧平衡甚至紧缺,行业有望持续维持高景气度,重点推荐国内三氯氢硅行业龙头【三孚股份】,公司现有三氯氢硅产能6.5万吨,在建5万吨预计2022年三季度投产。

三、锂电:磷酸铁LFP及上游

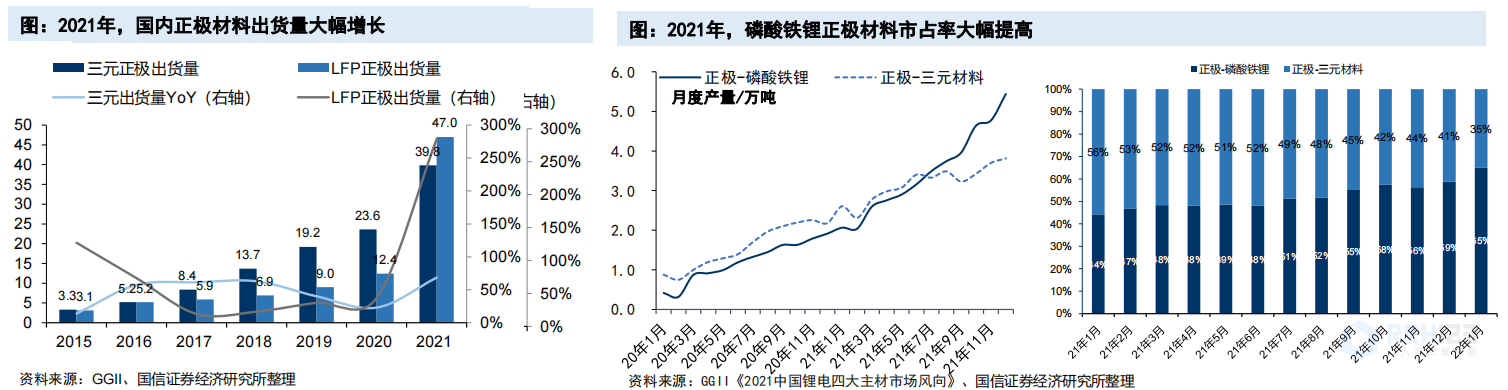

近年受到锂电池带动,正极材料出货量快速增长,目前三元材料为最主流动力电池正极材料。但是2021磷酸铁锂电池市占率反超三元,LFP材料在正极材料中的整体市场占比提升明显。2018年-2020年,国内磷酸铁锂电池的市场占比均落后于三元电池。2021年,磷酸铁锂电池首次扭转了连年落后的局面,以79.8 GWh的累计装车量反超三元电池,市场占有率达51.7%。2021年上半年,三元材料(NCM)市场占比为40%,磷酸铁锂(LFP)占比37%,钴酸锂(LCO)占比11%,锰酸锂(LMO)占比12%。2021年,锂电池上游原料价格迅猛上涨,磷酸铁锂电池的正极材料由于不需要钴、镍等高价金属,其成本相较于三元电池更具优势。因此,即使在能量密度不及三元电池,无法为新能源车提供强续航能力的情况下,磷酸铁锂电池仍凭借成本和安全优势获得特斯拉等多家新能源车企的青睐。

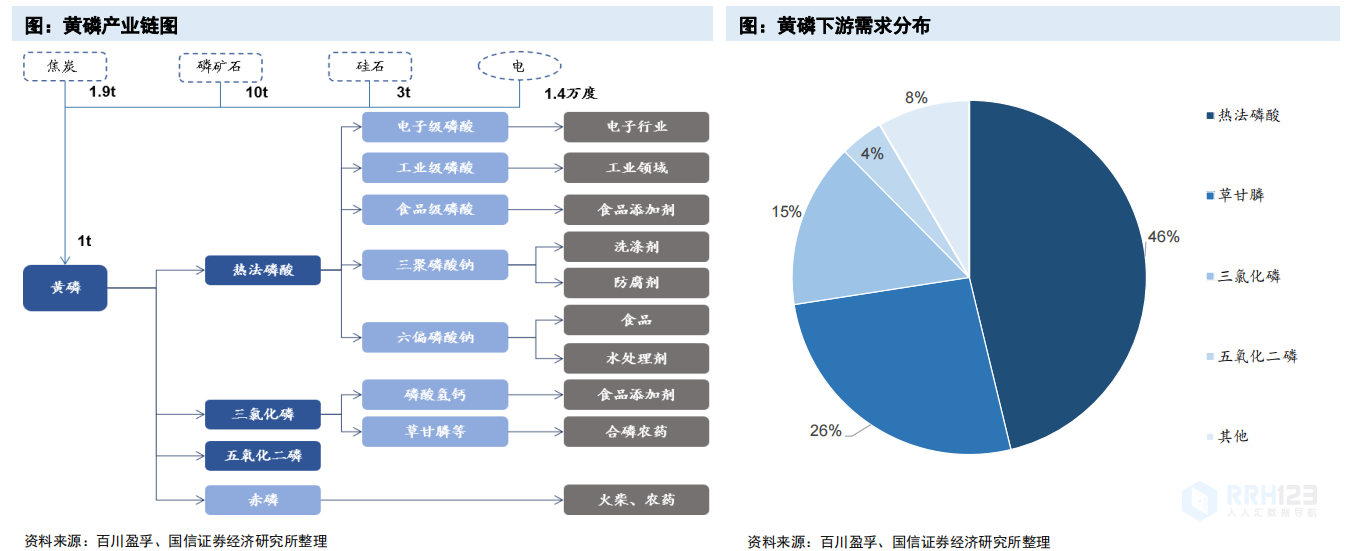

黄磷处于磷化工产业链的中游,为磷化工关键材料。黄磷生产工艺分为电炉法和高炉法,当前主流工艺为电炉法,电炉法黄磷以焦炭、磷矿石和硅石为原材料。黄磷下游主要为热法磷酸和草甘膦,其他下游产品包括三氯化磷、五氧化二磷、赤鳞、五硫化二磷等。

黄磷为高能耗产品,电费占成本比重大。生产黄磷需要将电炉加热至1400-1500℃,生产每吨黄磷大约需要消耗13,000-15,000度电,因此电费在黄磷成本中占比较高,通常可以达到营业成本的50%左右,以0.55元/度的电价计算,吨黄磷电费达到7,150-8,250元。

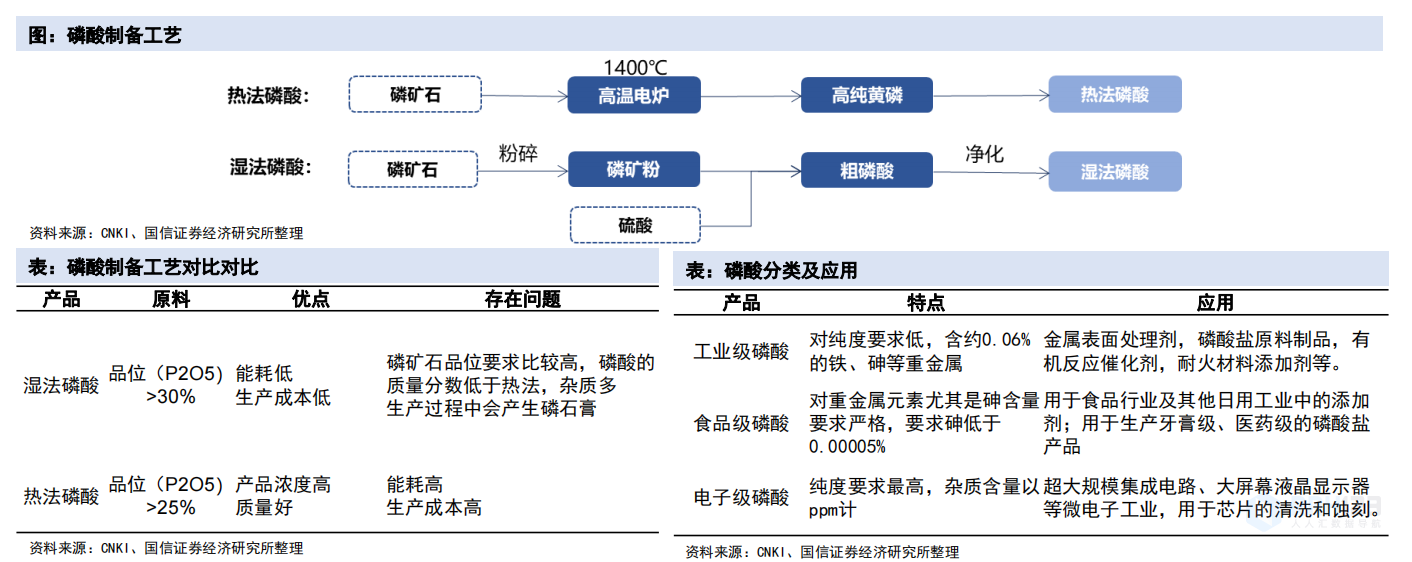

磷酸是磷化工最主要的基础产品,是磷化工产业链最重要的中间体。根据纯度及含杂质量不同,磷酸可分为电子级、工业级、食品级等,下游涵盖磷酸盐、磷肥、三氯化磷/五氯化磷等。

热法磷酸是利用硅石和焦炭的混合物在高温下将磷矿还原并产生黄磷,再经氧化、水合制得高浓度磷酸,热法磷酸下游主要应用于电子级、食品级磷酸和磷酸盐。

湿法磷酸是用硫酸溶解磷矿粉,经过过滤、脱氧、除杂、萃取、精华制得磷酸,期间会产生副产品磷石膏和氟化氢,湿法磷酸下游主要应用于磷肥、工业级磷酸和磷酸盐。

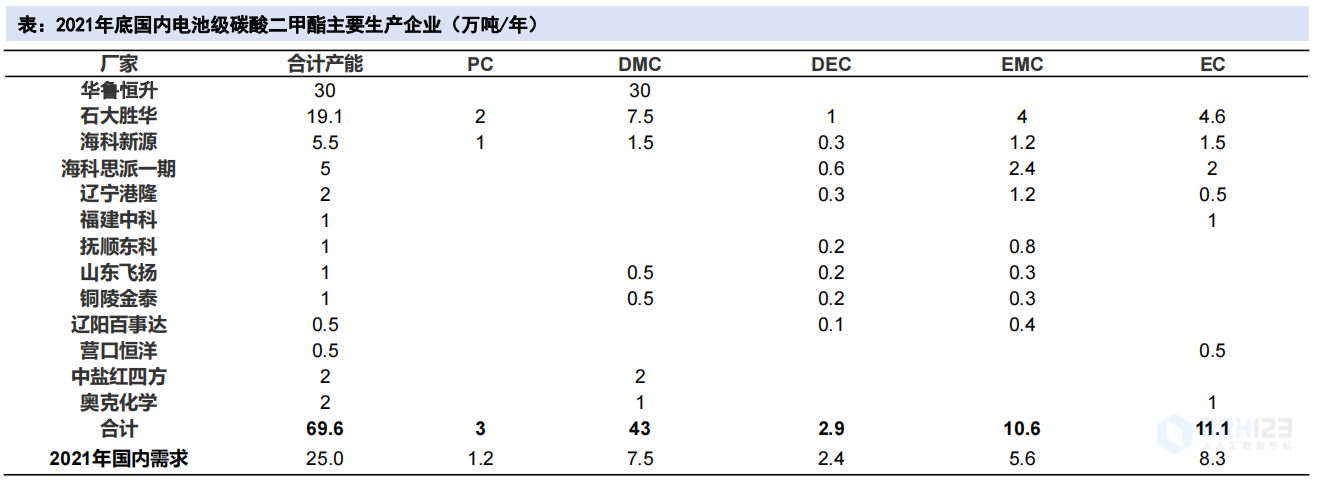

四、锂电:电解液溶剂DMC

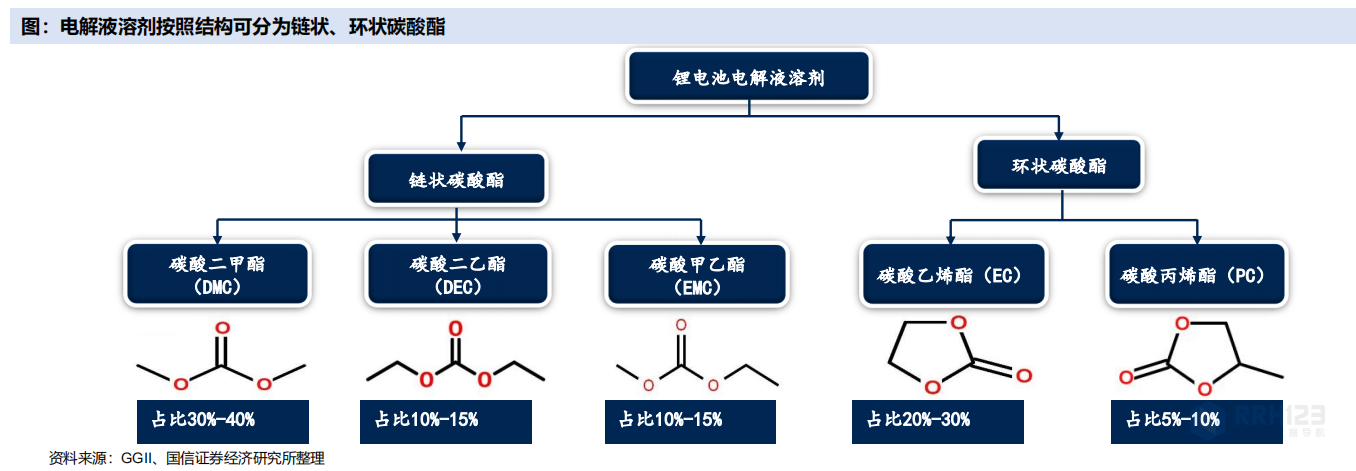

电解液溶剂以碳酸酯类为主,按照结构分为环状与链状碳酸酯。

环状碳酸酯介电常数高、离子电导率高,能够在负极表面形成稳定的SEI膜,但其粘度较大。环状碳酸酯在溶剂中质量占比约40%,主要分为碳酸乙烯酯(EC)、碳酸丙烯酯(PC),EC的介电常数更高、化学稳定性高、熔点低,低温性能更佳,是主要应用的环状碳酸酯。

链状碳酸酯粘度比环状碳酸酯低,电化学稳定性更好,能够提高电解液低温性能。环状碳酸酯在溶剂中质量占比大约为60%左右,主要分为碳酸二甲酯(DMC)、碳酸二乙酯(DEC)、碳酸甲乙酯(EMC),三者在不同电池种类中配比有较大差别,一般来说三元电池中EMC占比较高,而磷酸铁锂电池中DMC占比较高。

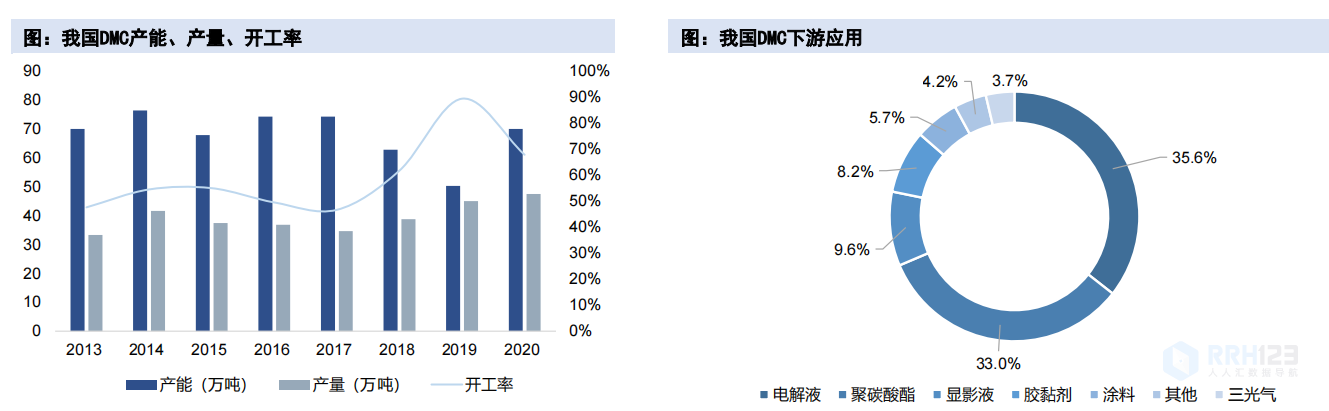

DMC下游应用广泛,其余碳酸酯溶剂主要应用于锂电池材料。按照纯度不同,碳酸酯类溶剂一般分为工业级和电池级,工业级DMC可用于涂料、医药/农药中间体溶剂,也可以用作反应原料生产非光气法聚碳酸酯。电池级DMC、DEC、EMC、EC、PC主要应用于锂电池材料,除了应用于溶剂,也可以用于制备添加剂等。

目前全球DMC产能约150万吨,市场空间约100亿元。截至2021年中,国内产能约130万吨,海外产能约25万吨,主要集中在日韩企业。

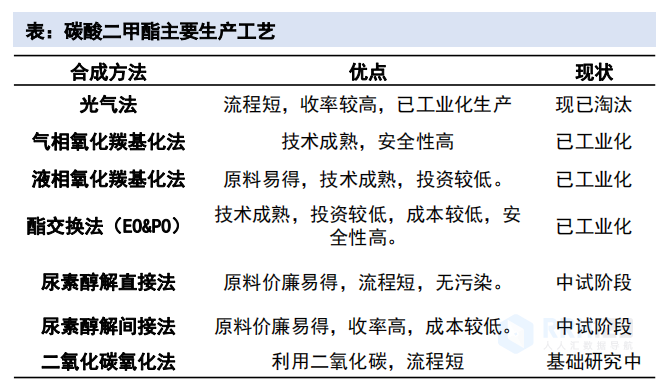

目前全球碳酸二甲酯主要生产工艺为环氧丙烷(PO)酯交换法、环氧乙烷(EO)酯交换法、羰基氧化法、尿素法,国内产能占比分别为53%、23%、19%、5%。近年来EO酯交换法发展较快。

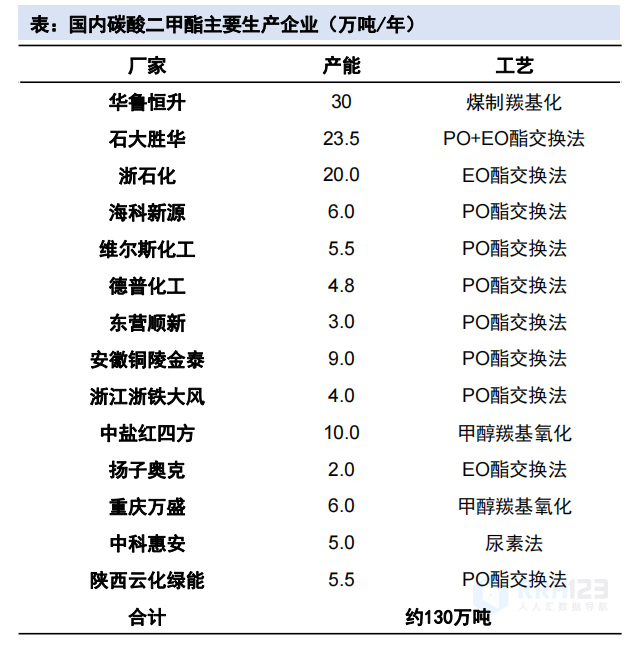

我国是DMC主要生产国。目前海外装置大多配套下游产品,以自用为主。2021年底国内产能约130万吨,有效产能约100万吨/年,产量约65万吨,同比增长37.0%,国内产能主要集中在山东和华东地区,工艺以环氧丙烷酯交换法为主。按照纯度不同,DMC可以分为工业级和电池级。

电池级溶剂纯度要求至少达到 99.99%,超纯级产品要求甚达到99.999%,而由于催化剂选择要求高、提纯难度大,国内规模化生产企业屈指可数。电池级DMC方面,龙头企业华鲁恒升、石大胜华产能占国内电池级DMC份额较高。电池级EC方面,产能集中在石大胜华、东营海科、奥克化学、辽宁港隆、营口恒洋、中科宏业等少数几家企业,技术难度更高的电池级EMC生产企业有石大胜华、东营海科、辽宁港隆、辽阳百事达等少数企业,一些企业主要以贸易为主,此外国内溶剂部分出口日韩,因此实际开工率在8-9成,相较工业级溶剂竞争格局优异,未来华鲁恒升将重点布局EMC、DEC相关电池级产品。