工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

美国更新

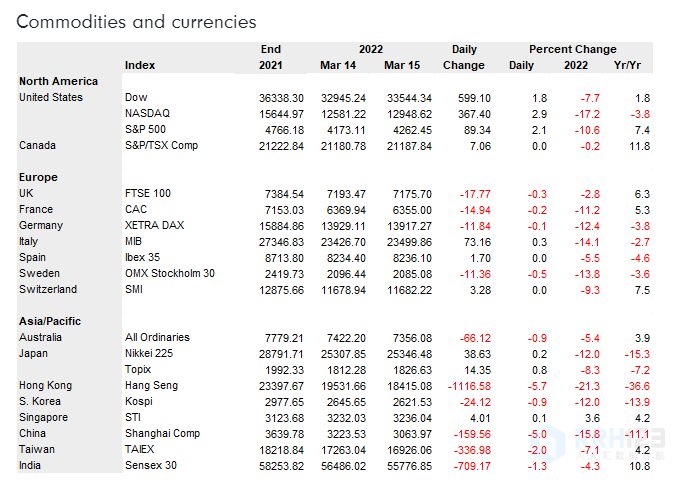

周二股市反弹,收盘时涨幅加速,因为在最初的逢低买入后有更多交易员加入。道琼斯工业平均指数上涨1.8%,标准普尔500指数上涨2.1%,纳斯达克指数上涨2.9%。

大盘股领涨反弹——因为它们在近期下跌后出现超卖——但几乎全线上涨。油价下跌,加上美国生产者物价指数低于预期,导致月度上涨0.8%,但仍显示通胀过热,年/年上涨10%。

一些观察人士表示,市场预期美联储将于周三公布的政策消息提供支持性消息,并且仍对周三还将继续的俄罗斯-乌克兰谈判取得进展抱有希望。

最佳行业包括非必需消费品,亚马逊上涨3.9%,星巴克上涨4.8%。科技领域的领军者是英伟达,上涨7.7%,微软上涨3.9%。公用事业和金融股也表现出色。能源和材料价格下跌对石油和大宗商品价格的反应滞后。

在领涨的公司中,麦当劳上涨2.8%,宝洁上涨3.6%,华特迪士尼上涨4.0%。在美联航和达美航空分别上涨9.2%和8.7%的利好客流量消息后,航空公司表现出色。

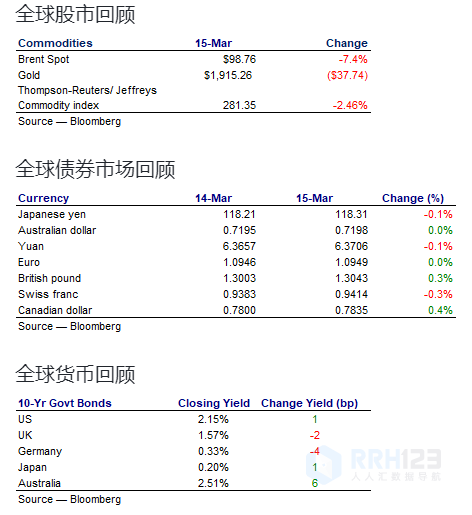

这些价格数据反映了美国东部时间下午4:00的观察结果:日期布伦特现货原油下跌7.30美元至98.76美元,而现货黄金下跌37.74美元至1915.26美元。美元兑主要货币大多走弱。美国30年期国债收益率上升2个基点至2.50%,10年期国债收益率上升1个基点至2.15%。

欧洲更新

股市涨跌互现,因俄罗斯与乌克兰谈判缺乏动静以及中国新冠疫情爆发的影响而出现负面偏见。欧洲STOXX 600指数下跌0.3%,德国DAX指数下跌0.1%,法国CAC指数下跌0.2%,英国富时100指数下跌0.3%。

行业表现分化:大宗商品价格疲软令石油和天然气和基本资源承压,以应对中国工业因新冠疫情而停工。由于担心中国工厂再次出现芯片短缺,技术受到了影响。从积极的方面来看,零售、媒体、电信和汽车表现出色。

在关注的公司中,电信公司Veon在宣布不受西方盟国对俄罗斯实施制裁的影响后,股价上涨15%。不利的一面是,由于关于阿波罗全球管理公司可能收购的相互矛盾的报道,意大利电信下跌了2.0%。

经济消息方面,欧元区数据令人失望。3月份ZEW德国经济景气指数跌至负39.3,远低于预期的正值10。另外,欧元区1月份工业生产与12月份持平,低于预期的0.2%增长。1月份的产出同比下降1.3%,而预期为下降0.5%。

亚洲更新

亚太股市周二大多走低,中国股市落后,香港股市连续第二天大幅下跌,但日本股市小幅上涨

由于监管方面的担忧和美国对中国与俄罗斯关系的制裁威胁以及反Covid封锁和限制措施的扩大,中国股市延续了周一的巨大跌幅。这些负面因素盖过了中国经济数据出人意料的积极数据以及中国人民银行积极增加储备的影响。沪深300指数下跌4.6%,上证综指在周一下跌约3%的基础上下跌5.0%。

与此同时,香港恒生指数在周一下跌5%后下跌5.7%。由于投资者担心中国股票在美国面临退市,包括阿里巴巴在内的大型科技股下跌12%,腾讯下跌10%,跌幅最大。

日本市场涨跌互现,银行、保险、航空运输和公用事业股上涨,但部分被矿业和金属股的大幅下跌所抵消。日经225指数上涨0.2%,东证综合指数上涨0.8%。由于投资者等待周三的联邦公开市场委员会会议,交易活动有限。

台湾Taiex下跌2.0%,韩国Kospi下跌0.9%,印度BSE Sensex下跌1.3%。

由于担心中国的新冠封锁将打击需求,大宗商品价格下跌削弱了澳大利亚股市。所有普通股指数下跌0.9%。矿业和能源股以及信息技术、公用事业和非必需消费品股落后。表现最好的是金融、电信、医疗保健和工业。

中国经济数据方面,1月和2月工业生产同比增长7.5%,高于12月的4.3%,高于市场普遍预期的4.0%。另外,1月和2月零售额同比增长6.7%,远高于12月的1.7%,远高于市场普遍预期的3.1%。

展望未来

在亚太地区,日本商品贸易和中国房价报告将被安排发布。在欧洲,意大利的CPI报告即将发布。在北美,联邦公开市场委员会将宣布其政策决定,美联储主席杰罗姆·鲍威尔将向记者发表讲话。数据方面,加拿大CPI、美国零售销售、美国进出口价格、美国商业库存和美国房地产市场指数报告随时可用。