工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

美国

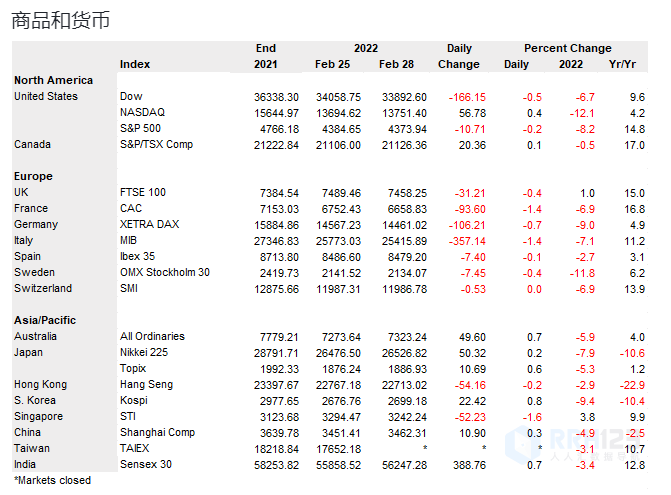

周一股市在区间内波动,尾盘逢低买盘帮助股指从因乌克兰负面消息引发的午后抛售中恢复。道琼斯工业平均指数下跌0.5%,标准普尔500指数下跌0.2%,纳斯达克指数上涨0.4%。

包括苹果在内的大型股的尾盘买盘上涨0.2%,微软上涨0.5%,谷歌上涨0.3%,帮助股市和纳斯达克指数重回正值区域。

主要股指早盘上涨,特斯拉(上涨7.5%)提振非必需消费品股,其他大型股则出现逢低买盘。由于俄罗斯和乌克兰之间的初步谈判没有取得进展,这一进展步履蹒跚,因为有报道称俄罗斯正在升级对乌克兰城市的攻击,克里姆林宫发布了对西方制裁进行报复的新威胁。避险情绪将投资者推向美国国债和其他避险资产。收益率下降使包括摩根大通在内的银行下跌4.2%。可口可乐下跌1.0%,对消费必需品构成压力。

重新开放的股票受到影响,包括餐馆、航空公司以及旅游和休闲。汽车零部件因乌克兰冲突而受到供应链担忧,包括米其林在内,股价下跌3.5%。

积极的一面是,原油价格上涨提振能源股,大宗商品价格上涨帮助工业金属。地缘政治支持包括洛克希德马丁在内的国防股上涨6.7%。太阳能股上涨,因为认为欧洲将更加努力减少对俄罗斯化石燃料的依赖。

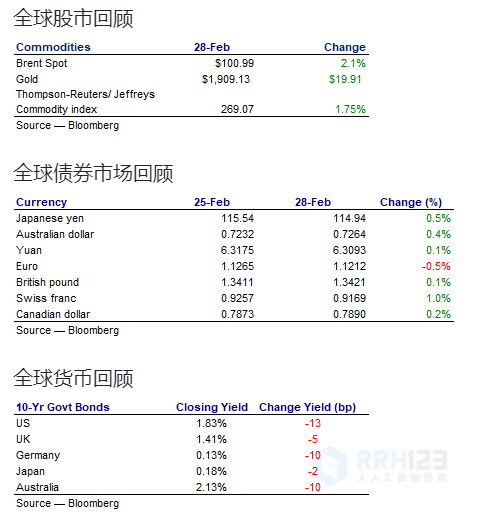

这些价格数据反映了美国东部时间下午4:00的观察结果:日期布伦特现货原油上涨2.08美元至100.99美元,而现货黄金上涨19.91美元至1,909.13美元。美元兑主要货币涨跌互现。美国30年期国债收益率下降11个基点至2.17%,10年期国债收益率下降13个基点至1.84%。

欧洲

欧洲股市因乌克兰危机而收跌,银行受到对俄罗斯收紧金融制裁的打击。欧洲STOXX 600指数下跌0.1%,德国DAX指数下跌0.7%,法国CAC指数下跌1.4%,英国富时100指数下跌0.4%。

银行股下跌,德意志银行下跌6.2%,裕信银行下跌8.1%。汽车制造商因危机造成的供应中断而受到重创,大众汽车下跌4.3%,雷诺下跌6.6%。

在关注的公司中,英国石油公司宣布将退出其在俄罗斯国家控制的能源巨头俄罗斯石油公司的股份后下跌7.4%,该公司在伦敦交易中下跌42%。另一家国有控股能源公司俄罗斯天然气工业股份公司股价下跌53%,预计荷兰皇家壳牌公司将效仿。芬兰航空公司芬兰航空公司在俄罗斯领空关闭后损失了21%。在停止呼吸道病毒疫苗的临床试验后,制药公司葛兰素史克股价下跌1.2%。

积极的一面是,国防股因德国增加国防开支的举措而进一步上涨,其中莱茵金属上涨26%,蒂森克虏伯上涨12%,达索上涨7.9%。

亚洲

有报道称,乌克兰和俄罗斯将举行会谈,亚太市场收复早盘跌势,收盘小幅走高。早些时候,有消息称俄罗斯总统普京提高了对俄罗斯核武器的警戒级别,以及西方盟国加强了对俄罗斯的经济制裁,导致股市下跌。

中国股市小幅上涨,沪深300指数上涨0.2%,价值股重的上证综指上涨0.3%。在行业中,能源和公用事业表现最好,而非必需消费品和房地产则落后。香港落后于该地区,恒生指数下跌0.2%,银行的强势被房地产的下跌所抵消。

韩国综合股价指数上涨0.8%。印度股市上涨,BSE Sensex指数上涨0.7%,石油和天然气、金属和公用事业股领涨。

日本日经225指数上涨0.2%,东证指数上涨0.6%,价值股领涨。最好的行业是金属、采矿和海运,其次是汽车和银行。落后的是服务业、电器和批发商。

由于大宗商品价格因乌克兰危机而上涨,材料和能源推动澳大利亚所有普通股指数上涨0.7%。

展望未来

在亚太地区,韩国对外贸易、台湾PMI制造业、日本PMI制造业终值、中国CFLP制造业PMI、中国PMI制造业和澳大利亚储备银行政策公告的报告即将发布。在欧洲,德国零售销售、瑞士SVME PMI、法国制造业PMI、德国制造业PMI、欧元区制造业PMI、英国M4货币供应量、英国制造业PMI终值、意大利CPI和德国CPI报告即将发布。在北美,加拿大的月度和季度GDP、美国PMI制造业、美国ISM制造业和美国建筑支出报告即将发布。